Ein tabellarischer Blick auf die Eurozone/Reformländer - Wirtschaftsdaten durchwachsen

29.04.2011 | Folker Hellmeyer

Der Euro eröffnet heute bei 1.4845 (07.00 Uhr), nachdem Tiefstkurse der letzten 24 Handelsstunden bei 1.4773 im US-Geschäft markiert wurden. Der USD stellt sich gegenüber dem JPY auf 81.55. In der Folge notiert EUR-JPY bei 121.05, während EUR-CHF bei 1.2955 oszilliert.

Der Euro eröffnet heute bei 1.4845 (07.00 Uhr), nachdem Tiefstkurse der letzten 24 Handelsstunden bei 1.4773 im US-Geschäft markiert wurden. Der USD stellt sich gegenüber dem JPY auf 81.55. In der Folge notiert EUR-JPY bei 121.05, während EUR-CHF bei 1.2955 oszilliert. Bevor wir uns mit Wirtschaftsdaten auseinandersetzen, ist es angebracht, einen Blick auf die Daten der Eurozone und der Reformländer zu werfen. Dabei gilt es, zu eruieren, in wie weit die Reformen, die zunächst kontraktive Wirkung auf die Wirtschaftsleistung zeitigen, strukturell Besserungstendenzen forcierten und voraussichtlich weiter forcieren werden.

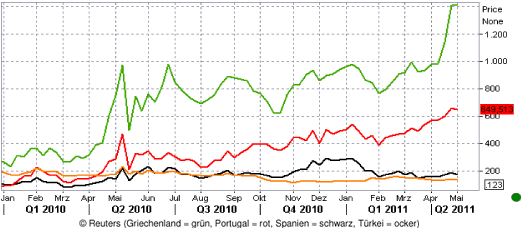

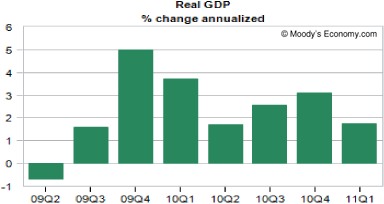

Bei dem Blick auf Spanien, Portugal und Griechenland sticht ins Auge, dass sowohl die Neuverschuldung als auch der Primärsaldo von 2009 auf 2010 verringert werden konnten. Bei Griechenland hat sich in diesen beiden Kategorien die stärkste Reduktion in einem Umfang von circa 5% des BIP ergeben.

Vor dem Hintergrund einer Kontraktion der Wirtschaft um 4,5% per 2010 ist das schlicht weg und ergreifend spektakulär. Nach unserem Kenntnisstand hat es in der Geschichte der Eurozone losgelöst von dem Rückgang des BIP noch nie eine fulminantere Reduktion ergeben. Diese Reduktionen der öffentlichen Defizite, aber auch des Handelsbilanzdefizits in den drei Reformländern dürfen nicht nur, sondern sie müssen als Ausdruck eines strukturellen Reformerfolgs (Veränderung der Geschäftsmodelle) interpretiert werden, der offensichtlich bisher nicht an den CDS-Märkten goutiert wird.

Bei Irland ergibt sich bei der Neuverschuldung als auch dem Primärsaldo ein anderes Bild. Hier kam es durch die Rekapitalisierung der irischen Banken zu einer einmaligen massiven Defizitbelastung (von 32,4% Neuverschuldung dienten mehr als 2/3 der Rekapitalisierung!). Diese Einmalbelastung ist nicht extrapolierbar.

Mehr noch wird die Beteiligung des Staates an den Banken (Aktivposition) nicht berücksichtigt. In Schweden (EWS 1992) und auch den USA (aktuell Citibank) haben sich die Bankbeteiligungen als Segen für den Steuerzahler ausgewirkt. Wir sagen hier nicht, dass das auch in diesem Fall wahrscheinlich ist. Wir weisen jedoch auf die Möglichkeit hin. Wertlos sind die irischen Bankbeteiligungen definitiv nicht.

Der Handelsbilanzsaldo Irlands spricht für sich. Die Auftragseingänge wachsen mit circa 30% gegenüber dem Vorjahr (Eurozone 21,3%). Bei einem Anteil des produzierenden Gewerbes an der Gesamtwirtschaft von 25% ergibt sich über diesen Sektor eine massive Stabilisierung Irlands (USA 9%, Durchschnitt Industrienationen 14%, Deutschland 20%), die sich schlussendlich auch im Banken- und Immobilienbereich niederschlagen wird.

An dieser Stelle sei noch einmal betont, dass sich Europa im Vergleich zu den USA und Japan massiv in der Strukturpolitik abhebt. Hier in Europa wird Zukunftsfähigkeit etabliert. Die USA und Japan müssen erst noch liefern. Der Devisenmarkt beginnt diesen Zusammenhang einzublenden. Der von wenigen Banken der Bankenaristokratie dominierte unregulierte CDS-Markt, der den viel größeren regulierten Staatsanleihemarkt preislich dominiert, spielt noch ein anderes Spiel. "Food for thought!"

Werfen wir einen Blick auf die gestrigen Wirtschaftsdaten:

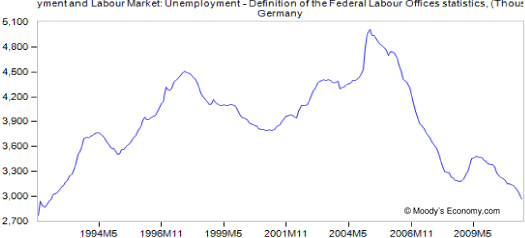

Der deutsche Arbeitsmarktbericht besticht einmal mehr im positivsten Sinne. Die Anzahl der Arbeitslosen sank auf saisonal bereinigter Basis um 37.000 im Monatsvergleich. Die Prognose lag bei nur 30.000. Die Arbeitslosigkeit auf saisonal bereinigter Basis sank auf 2.970.000 und markierte das tiefste Niveau seit Juni 1992. Unbereinigt kam es zu einer Reduktion um 132.000 Arbeitslose auf 3.078.000 Mio. insgesamt. Auffällig ist auch die qualitative Entwicklung hin zu mehr sozialversicherungspflichtigen Arbeitsverhältnisse.

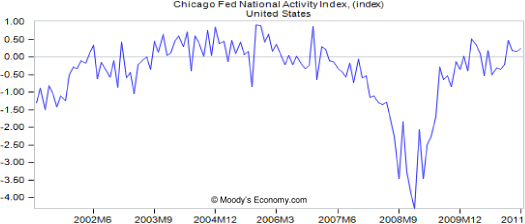

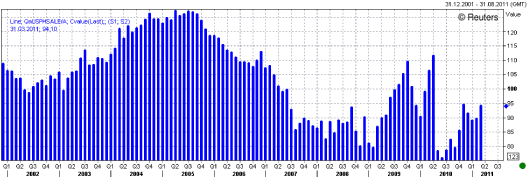

Der "Chicago Fed National Activity Index", ein Sammelindex aus 85 US-Einzelindikatoren, legte per März von revidiert 0.16 (zuvor -0,04) auf 0,26 Punkte zu und signalisiert mit dem aktuellen Niveau mäßiges Wachstum. Der aussagefähigere 3 Monatsschnittwert sank von 0,27 auf 0,20 Punkte. Der beigefügte Chart belegt, dass dieser Index sich mittlerweile auf dem Niveau 2003 - 2006 bewegt. Das beruhigt ohne Frage!

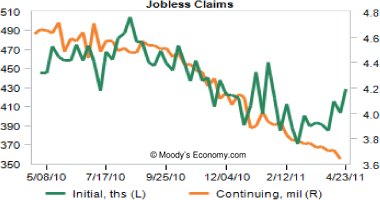

Die US-Arbeitslosenerstanträge per 23. April 2011 enttäuschten mit einem nicht prognostizierten Anstieg von 404.000 auf 429.000. Gegenüber März hat sich damit eine Eintrübung ergeben. Wir nehmen diese Entwicklung leicht irritiert zur Kenntnis.

Die erste Schätzung des US-BIP per 1. Quartal 2011 lieferte einen Wert auf annualisierter Basis in Höhe von 1,75%. Die Prognose lag bei 2,00% nach 3,11% im 4. Quartal 2011. Die Revisionsanfälligkeit ist sehr hoch.

Bei den anhängigen Hausverkäufen hat sich in den USA per März eine sehr positive Tendenz ergeben. Der Index legte um 5,1% von zuvor 89,5 auf 94,1 Punkte zu. Es kam zu höherer Aktivität in allen regionalen Märkten mit Ausnahme des Nordostens. Bei der Freude über das aktuelle Ergebnis bleibt anzumerken, dass der Index per März 2011 im Jahresvergleich um 11,4% unterhalb des Niveaus von März 2010 steht.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.4300 - 1.4330 neutralisiert den positiven Bias des Euros.

Heute wünschen wir Ihnen bei der Übertragung der Hochzeit von Kate Middleton und Prinz William viel Vergnügen. Man muss sich ja auch mal den wirklich wichtigen Dingen zuwenden.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.