Irrationaler Überschwang 3.0 - Standardaktien extrem überbewertet

04.09.2014 | Dr. Uwe Bergold

Im Jahr 2000, genau zum inflationsbereinigten Allzeithoch der Weltbörsen, erschien ein Buch in den USA mit dem Titel "Irrational Exuberance" (Irrationaler Überschwang). Autor dieses Bestsellers war der Yale-Professor (seit 2013 auch Ökonomie-Nobelpreisträger) Robert J. Shiller. Während die meisten Investoren in der New Economy-Euphorie lebten, zeigte Shiller mit diesem Buch die historisch einmalige Aktienmarktblase (reales Weltwirtschaftshoch) auf und kündigte eine lange Baisse für die Aktienmärkte an. Auch für uns war dieses Buch zum Millenniumswechsel ein zusätzlicher Mosaik-Baustein, der unseren Strategiewechsel, von Standardaktien hin zu Edelmetallinvestments (Gold, Silber und Edelmetallaktien), untermauerte.

Im Jahr 2000, genau zum inflationsbereinigten Allzeithoch der Weltbörsen, erschien ein Buch in den USA mit dem Titel "Irrational Exuberance" (Irrationaler Überschwang). Autor dieses Bestsellers war der Yale-Professor (seit 2013 auch Ökonomie-Nobelpreisträger) Robert J. Shiller. Während die meisten Investoren in der New Economy-Euphorie lebten, zeigte Shiller mit diesem Buch die historisch einmalige Aktienmarktblase (reales Weltwirtschaftshoch) auf und kündigte eine lange Baisse für die Aktienmärkte an. Auch für uns war dieses Buch zum Millenniumswechsel ein zusätzlicher Mosaik-Baustein, der unseren Strategiewechsel, von Standardaktien hin zu Edelmetallinvestments (Gold, Silber und Edelmetallaktien), untermauerte.Als vorweggenommene Zusammenfassung schrieb der Autor in seiner deutschen Übersetzung: "Die Kurse werden eher vor Begeisterung der Anleger, denn von einer realistischen Einschätzung des tatsächlichen Wertes vorübergehend hochgehalten. Unter diesen Umständen kann sich der Markt zwar noch eine Weile positiv entwickeln, die Aussichten für die nächsten zehn oder 20 (!) Jahre sind jedoch eher verhalten - wenn nicht düster."

Begründet hat Shiller seine extrem negativen Aussichten mit dem Kurs-Gewinn-Verhältnis (KGV) des S&P-Aktienindex. Das KGV (Price-Earning-Ratio) gibt an, wie teuer eine Aktie im Vergleich zur objektiven Ertragskraft eines Unternehmens ist. Zum Reduzieren auf die langfristige Aussicht (strategisch wesentlich) und dem Ausblenden der kurz- und mittelfristigen Konjunkturschwankungen (strategisch unwesentlich), benutzte der Nobelpreisträger den gleitenden Zehnjahresdurchschnitt der inflationsbereinigten S&PUnternehmensgewinne als Nenner des KGVs.

Den Zähler stellte der reale Aktienkurs des S&P 500 dar. Shiller bezog sich dabei auf die Vorschläge von Benjamin Graham und David Dodd (Urväter der Fundamentalanalyse, 1934). Beide wollten bereits damals plötzliche vorübergehende Gewinnsteigerungen und -rückgänge, ausgelöst durch das Auf und Ab der Konjunkturzyklen, ausgleichen. Das mittlerweile weit verbreitete "Shiller-KGV" (P/E10) wird, aufgrund seiner langfristigen Bewertungsglättung (strategische Bewertungskennzahl), auch als CAPE (Cyclically Adjusted Price Earnings) bezeichnet.

Sollte nach dem Platzen der Aktienblase im Jahr 2000 (Irrational Exuberance 1.0) und dem Immobiliencrash in 2008 (Irrational Exuberance 2.0 als erstes "Blasen-Echo"), der März 2009 (letztes zyklisches Aktientief) das Ende der langfristige Baisse gewesen sein? Oder befinden wir uns aktuell wieder im Stadium eines "Irrationalen Überschwangs", diesmal im 3.0 als zweites "Blasen-Echo"?

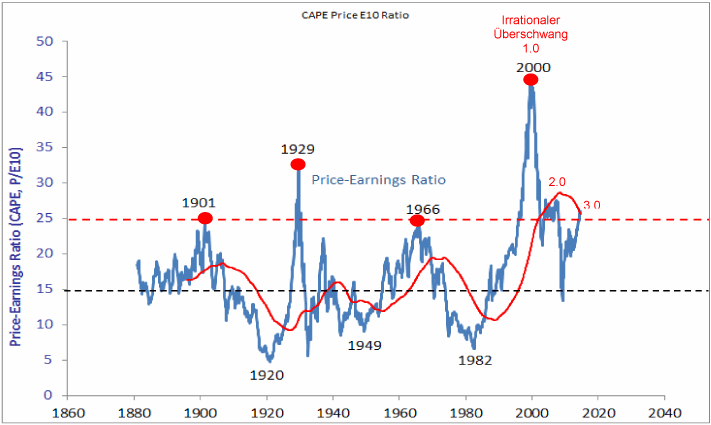

Abb. 1: Shiller-KGV (CAPE, P/E10) des S&P 500 von Januar 1881 bis Juli 2014

Quelle: Prof. Robert J. Shiller - Yale University, bearbeitet GR Asset Management GmbH

Quelle: Prof. Robert J. Shiller - Yale University, bearbeitet GR Asset Management GmbH

Betrachtet man dazu in Abbildung 1 das Shiller-KGV (P/E10), so wird sofort die große Schwankungsbreite ersichtlich, in der sich das CAPE in den letzten 133 Jahren bewegte. Es lief immer konsistent von einem Extrema über das historische Mittel zum anderen und wieder zurück. Werte über 20 stellen strategische Über- und Werte unter 10 langfristige Unterbewertungssituationen dar. Das KGV schwankt seit über 100 Jahren quasi sinusförmig (siehe hierzu bitte die rote Linie in Abb. 1) um dieses neutrale Bewertungsniveau von 15 (siehe hierzu bitte die schwarz gestrichelte Linie in Abb. 1).

Besonders bedrohlich in der Börsengeschichte wurde es immer dann, wenn das CAPE über 25 notierte und daraufhin nach unten abdrehte (siehe hierzu bitte die roten Punkte in Abb. 1). Diese strategischen Aktien- und somit auch Wirtschaftswendepunkte waren der Juni 1901 (P/E10 von 25,2), der September 1929 (P/E10 von 32,6), der Januar 1966 (P/E von 25,0) und der Dezember 1999 (P/E10 von 44,2). Trotz der nunmehr vergangenen 14 Jahre seit dem Millenniumswechsel (strategisch inflationsbereinigtes Allzeithoch der Weltbörsen und somit der Weltwirtschaft), befindet sich das CAPE noch immer - oder besser gesagt schon wieder, zum dritten Mal - über der historischen Warnschwelle von 25 (aktuelles P/E10 von 26,1).

Nach der geplatzten Aktienblase im Jahr 2000 (CAPE von 44,2), kam es bei einem CAPE von 27,5 im Juni 2007 zum Platzen der Immobilienblase (erstes Echo der Aktienblase von 2000). Und nun im Juli 2014 hat das CAPE wieder einen Extremwert von 26,1 erreicht und fiel daraufhin im abgelaufenen Monat August auf 25,7 zurück. Diese Bewertungskennzahl kann zwar nicht als taktisches Timing-Instrument benutzt werden, jedoch stellt sie ein hervorragend strategisches Analysewerkzeug zur Prognose der nächsten 10 Jahre dar. Investoren, die ihr Geld zehn Jahre lang in einer Anlage belassen (strategische Investoren) - profitieren, wenn das Shiller-KGV niedrig ist, und schneiden schlecht ab, wenn das P/E10 zu Beginn der Zehnjahresfrist hoch ist.

Betrachtet man die nominale Entwicklung (ohne zusätzlicher Inflationsbereinigung) der darauf folgenden zehn Jahre nach den letzten vier makroökonomischen Hochpunkten (1901, 1929, 1966 und 2000), so bestätigt dies die strategische Aussagekraft der Bewertungskennzahl von Prof. Robert J. Shiller:

- von 06/1901 bis 06/1911 lief der S&P-Index zehn Jahre lang seitwärts (0 Prozent)

- von 09/1929 bis 09/1939 verlor der S&P-Index in zehn Jahren -58 Prozent

- von 01/1966 bis 01/1976 verlor der S&P-Index in zehn Jahren -4 Prozent

- von 12/1999 bis 12/2009 verlor der S&P-Index in zehn Jahren -22 Prozent

Und wie werden die 10 Jahre nach den beiden "Echo-Blasen" 2007 und 2014 aussehen?

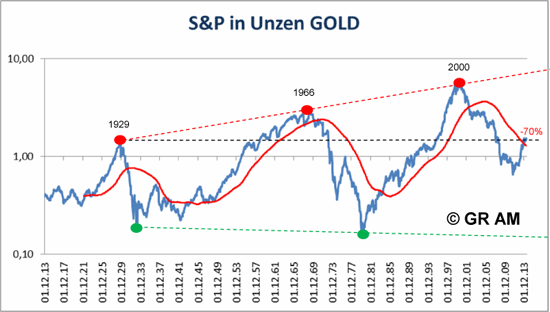

S&P 500 auch in Unzen Gold extrem überbewertet

Abb. 2: S&P-Index in Unzen Gold bewertet (S&P-GOLD-Ratio) von Januar 1913 bis Juli 2014

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Nicht nur die Bewertung des S&P-Index anhand des KGVs ist extrem hoch, sondern auch dessen Bewertung in Unzen Gold (S&P-GOLD-Ratio). Bertachtet man die Abbildung 2 und vergleicht sie mit der Abbildung 1, so erkennt man denselben sinusförmigen Verlauf beider Kurven - inklusive dergleichen makroökonomischen Hochpunkte (siehe hierzu bitte die roten Punkte auf der rot gestrichelten Linie in 1929, 1966 und 1999). Während das KGV die fundamentale Bewertungssituation visualisiert, zeigt das Aktien-Gold-Ratio den inflationsbereinigten S&P-Index, also den realen Verlauf.