Tiefe Zinsen, hohe Schulden

13.10.2014 | Prof. Dr. Thorsten Polleit

Eine Abkehr von der Tiefzinspolitik ist nicht zu erwarten - ohne dass es zu neuerlichen Finanz- und Wirtschaftserschütterungen kommt.

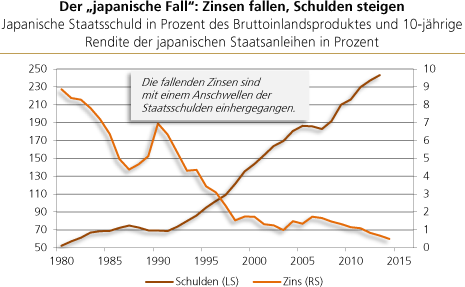

Eine Abkehr von der Tiefzinspolitik ist nicht zu erwarten - ohne dass es zu neuerlichen Finanz- und Wirtschaftserschütterungen kommt.In Japan zeigt sich seit Jahren ein chronisches Anschwellen der Staatsschulden, begleitet von sinkenden Zinsen. Ganz ähnliche Entwicklungen zeigen sich in den Vereinigten Staaten von Amerika und im Euroraum.

Quelle: Thomson Financial, IMF

Folgt die westliche Welt der japanischen Blaupause? Die Beantwortung dieser Frage erfordert einige grundsätzliche Anmerkungen zu Zins, Schulden und den wirtschaftlichen Folgen, die tiefe Zinsen nach sich ziehen.

Lassen Sie uns mit einem einfachen Beispiel beginnen. Soll sich die monatliche Zinsbelastung auf 500 Euro belaufen, so kann der aufzunehmende Kreditbetrag umso höher ausfallen, je niedriger der Kreditzins ist (siehe Abb. 1).

Quelle: Eigene Berechnungen. Beispiel: Soll die Zinsbelastung 500 Euro pro Monat nicht übersteigen, und beträgt der Zins 4,0 Prozent, so entspricht das einer Verschuldung in Höhe von 150.000 Euro; bei einem Zins von 2,0 Prozent darf die Verschuldung bereits 300.000 Euro betragen.

Es ist daher nicht verwunderlich, dass in einem Umfeld sinkender Kreditzinsen die volkswirtschaftliche Verschuldung anschwillt; und auch nicht, dass sich eine Kultur der Dauerschuldnerei einstellt.

Der Grund: Werden Kredite fällig, können sie durch neue Kredite ersetzt werden, die mit einem niedrigeren Zins ausgestattet sind. Das verringert die Zinslast - und schafft Raum für ein Ausweiten der Verschuldung.

Was im Kleinen gilt, gilt an dieser Stelle auch im Großen: Staaten können sich immer stärker verschulden, und zwar in Relation zur gesamtwirtschaftlichen Leistung, wenn der Zins im Zeitablauf absinkt (siehe Abb. 2).

Quelle: Eigene Berechnungen. Beispiel: Darf die Zinszahlung 3 Prozent des Volkseinkommens nicht übersteigen, und beträgt der Kreditzins 3,0 Prozent, so entspricht das einem Schuldenstand von 100 Prozent der Wirtschaftsleistung; bei einem Zins von 1,0 Prozent entspräche die Verschuldungsquote 300 Prozent.

Eine solche Schuldenwirtschaft wird jedoch immer stärker abhängig vom Abwärtstrend der Zinsen, weil nur so die Zinsrechnung - insbesondere bei steigender Verschuldung - beherrschbar bleibt (siehe Abb. 3).

Quelle: Eigene Berechnungen. Annahme: Jedes Jahr werden 20 Euro fällig (also 20 Prozent der ausstehenden Schulden) und werden durch neue Kredite ersetzt, die den aktuellen (niedrigeren) Marktzins tragen. Nach fünf Jahren ist die Verschuldung vollständig "umgestellt" auf den niedrigen Zins.