Ein brandneuer 120-Jahre-Zyklus

29.11.2014 | Clif Droke

Im letzten Monat startete ein neuer langfristiger Kress-Zyklus. Der Kress-Zyklus, der mit der Kondratieff-Welle der Inflation/Deflation in Verbindung steht, ist für das allgemeine Wirtschafts- und Finanzklima, das in den USA herrscht, verantwortlich. Dieser langfristige Zyklus beeinflusst natürlich auch die Geldpolitik der Zentralbank, indem er Bedingungen schafft, die die Federal Reserve dazu zwingen, ihre geldpolitischen Reaktionen anzupassen.

Im letzten Monat startete ein neuer langfristiger Kress-Zyklus. Der Kress-Zyklus, der mit der Kondratieff-Welle der Inflation/Deflation in Verbindung steht, ist für das allgemeine Wirtschafts- und Finanzklima, das in den USA herrscht, verantwortlich. Dieser langfristige Zyklus beeinflusst natürlich auch die Geldpolitik der Zentralbank, indem er Bedingungen schafft, die die Federal Reserve dazu zwingen, ihre geldpolitischen Reaktionen anzupassen.Die abschließenden 10-12% des 120 Jahre-Zyklus sind von Deflation geprägt. Die letzten 14 Jahre über hat das Finanzsystem in der Tat auch mit periodisch wiederkehrenden Deflationsphasen zu kämpfen gehabt; und diese Phasen haben durchaus auch die Weltwirtschaft durchgeschüttelt.

Die finalen 12 Prozent des 120-Jahre-Zyklus begannen im Jahr 2000 - ein Jahr der großen Veränderungen für den Aktienmarkt und die Wirtschaft der USA. Dieses Jahr markierte das Ende des großen Bullenmarktes der 1990er und den Beginn einer Phase der langfristigen Stagnation, die bis heute anhält.

Während dieser 14-jährigen Phase haben die USA zwei Rezessionen und zwei große Aktienbärenmärkte durchstanden. Der aufschlussreichste Einfluss des 120-Jahre-Zyklus waren dabei die fieberhaften Versuche von Zentralbankern und Politikern, die vom Zyklus ausgelösten deflationären Unterströmungen zu bekämpfen.

Zeitweise hatten diese antideflationären Bestrebungen mit geldpolitischen Mitteln zu inflationären Dellen bei den Rohstoffpreisen geführt. Die von der Fed geschaffene Inflation konnte den deflationären Druck aber keinesfalls lindern, sie setzte die Wirtschaft nur noch mehr unter Stress.

Wenn dem langfristigen Inflations-/Deflationszyklus freien Lauf gelassen wird, hat er gesunde und positive Wirkungen für die Sparer und Konsumenten. Wenn die Zentralbanker eingreifen, können die Konsequenzen hingegen katastrophal für beide Gruppen sein.

Die zwischen 2000 und 2014 erfolgten geldpolitischen Interventionen der Fed fügten der Mittelklassen schweren Schaden zu - eine Entwicklung, die sehr von Politikern und Kommentatoren bedauert wird. Zwischen 2004 und 2008 wurden die Einzelhandelspreise für Treibstoffe und Nahrungsmittel in unnatürliche Höhen getrieben - und erneut in der Zeit zwischen 2010-2014. Anstatt einer dringend benötigten Ruhepause bekamen die Verbraucher in jenen Jahren steigende Preise für die grundlegendsten Güter, während die Sparer durch die Fed-Politik des schwachen Dollars bestraft wurden.

Klar ist, dass dieser Trend nicht lange anhalten kann, schließlich sträubte sich die Fed dagegen, dem Kress-Zyklus freien Lauf zu lassen (was der Finanzlage der Konsumenten sehr zugute gekommen wäre). Die von der Fed vorangetriebene Rettung der Wall Street ging zu Lasten und auf Kosten der Mainstreet - d.h. die meisten Amerikaner mussten viele Jahre lang unnatürlich hohe Preise im Einzelhandel bezahlen.

Glücklicherweise bekommt jetzt die Realwirtschaft eine dringend benötigte Ruhepause - und zwar in Form eines erstarkenden Dollars und sinkender Treibstoffpreise. Ab jetzt müssten auch die Nahrungsmittelpreise sinken.

Das war aber keineswegs so von der Fed geplant, wir haben es vielmehr mit einer natürlichen Reaktion zu tun, da die Wirtschaft gerade in die Post-QE-Anpassungsphase eintritt. Da das Gelddruckprogramm der Fed (auch bekannt als QE) endet, werden die Zinssätze wie auch die Inflationsquoten wieder ihre natürlichen Niveaus anstreben.

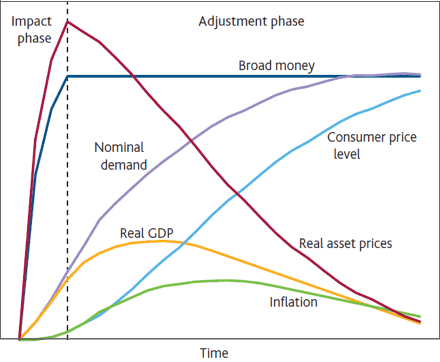

In einem Bericht der Bank of England aus dem Jahr 2011 wird der Einfluss von QE auf das Wirtschaftssystem verdeutlicht. Im folgenden Chart werden die qualitativen Auswirkungen von QE in zwei Phasen unterteilt: die Wirkungsphase und die Anpassungsphase.