Gold: Nach starkem Jahresbeginn droht Rückschlag

12.02.2015 | Eugen Weinberg

Der Goldpreis ist im Januar trotz eines festen US-Dollar gestiegen. Auslöser waren die Ankündigung umfangreicher Anleihekäufe durch die EZB, die überraschende Aufgabe der Euroanbindung des Schweizer Franken durch die SNB und das Wiederaufflackern der griechischen Schuldenkrise nach dem Wahlsieg von Syriza. Von der ultra-lockeren Geldpolitik der EZB dürfte der Goldpreis auch weiterhin profitieren. In den Sommermonaten erwarten wir dennoch einen Rücksetzer für den Goldpreis, weil der Markt die Fed-Zinserhöhungen unterschätzt. Am Jahresende dürfte Gold bei 1.250 USD je Feinunze bzw. 1.200 EUR je Feinunze handeln.

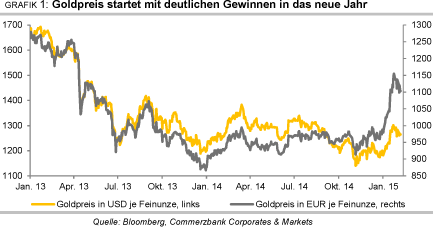

Der Goldpreis ist im Januar trotz eines festen US-Dollar gestiegen. Auslöser waren die Ankündigung umfangreicher Anleihekäufe durch die EZB, die überraschende Aufgabe der Euroanbindung des Schweizer Franken durch die SNB und das Wiederaufflackern der griechischen Schuldenkrise nach dem Wahlsieg von Syriza. Von der ultra-lockeren Geldpolitik der EZB dürfte der Goldpreis auch weiterhin profitieren. In den Sommermonaten erwarten wir dennoch einen Rücksetzer für den Goldpreis, weil der Markt die Fed-Zinserhöhungen unterschätzt. Am Jahresende dürfte Gold bei 1.250 USD je Feinunze bzw. 1.200 EUR je Feinunze handeln.Der Goldpreis ist ähnlich gut in das neue Jahr gestartet wie im Vorjahr. Im Januar verteuerte sich Gold in USD um knapp 9%. Kurzzeitig überwand Gold erstmals seit August 2014 die Marke von 1.300 USD je Feinunze. Besonders bemerkenswert ist, dass dies bei einem deutlich aufwertenden US-Dollar geschah. Denn normalerweise stellt ein festerer US-Dollar einen Belastungsfaktor für die Alternativwährung Gold dar. In Euro stieg Gold deshalb sogar um 18% und erreichte Ende Januar mit 1.166 EUR je Feinunze ein 21-Monatshoch (Grafik 1). Seither hat Gold einen Teil der Gewinne allerdings wieder abgeben müssen.

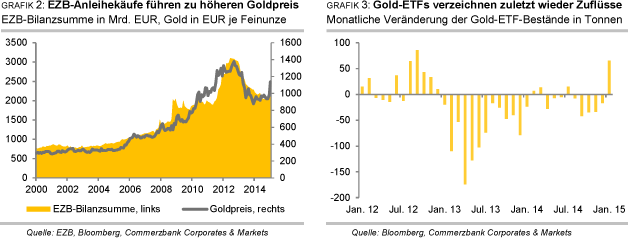

Mehrere Faktoren haben zur Preisstärke im Januar beigetragen: Am 22. Januar hat die EZB angekündigt, ab März pro Monat für 60 Mrd. Euro Staatsanleihen und andere Wertpapiere kaufen zu wollen. Bei einer Laufzeit von 19 Monaten wird die Bilanzsumme der EZB um 1,14 Bio. Euro steigen. Eine Ausweitung der EZB-Bilanzsumme ging in den letzten Jahren für gewöhnlich mit einem steigenden Goldpreis in Euro einher (Grafik 2).

Mitte Januar hob die Schweizerische Nationalbank SNB völlig überraschend die Euroankopplung des Schweizer Franken auf. Da dieser Schritt eine Woche vor der Ankündigung von breitangelegten EZB-Anleihekäufen erfolgte, wurde dies von manchem Marktteilnehmer als Misstrauensbeweis der SNB gegenüber der Geldpolitik der EZB gesehen. Offensichtlich wurde dies auch als Signal für Goldkäufe interpretiert. In den Tagen nach der SNBEntscheidung kam es nämlich zu kräftigen Zuflüssen in die Gold-ETFs. Der klare Sieg der linksradikalen und reformkritischen Syriza-Partei bei der Parlamentswahl in Griechenland Ende Januar hatte schließlich ein Wiederaufflackern der griechischen Schuldenkrise zur Folge.

Die Zinsen für griechische Anleihen sind deswegen deutlich gestiegen und es kam aus Sorge vor einem Euro-Austritt Griechenlands zu verstärkten Abhebungen von griechischen Bankkonten. All dies kann die Stärke des Goldpreises in Euro erklären. Für den Goldpreis in US-Dollar gab der Rückgang der Rendite 10-jähriger US-Staatsanleihen im Januar zwischenzeitlich Auftrieb. Denn dieser führte trotz fallender Inflation zu einem Rückgang der Realzinsen. Auch die geopolitischen Risiken wie die Verschärfung des Konflikts in der Ostukraine dürften dabei eine Rolle gespielt haben.

All dies hat sicher dazu beigetragen, dass sich bei den ETF-Anlegern in den letzten Wochen ein bemerkenswerter Stimmungswandel vollzogen hat. Im Januar stiegen die Bestände der von Bloomberg erfassten Gold-ETFs um 65,5 Tonnen (Grafik 3). Dies waren die stärksten Netto-Zuflüsse in einem Monat seit September 2012, wobei die Zuflüsse in der zweiten Monatshälfte erfolgten und sich Anfang Februar fortsetzten. Die Unsicherheit hinsichtlich der weiteren Entwicklung in Griechenland spricht kurzfristig für weitere ETF-Zuflüsse.

Ohne eine Einigung auf ein Anschlusshilfsprogramm droht Griechenland Ende Februar das Geld auszugehen, um fällige Anleihen zu bedienen. Die EZB akzeptiert zudem ab Mitte Februar keine griechischen Anleihen mehr als Sicherheiten für ihre geldpolitischen Operationen, was die Refinanzierung für griechische Banken erheblich verteuert und weitere Kontoabhebungen zur Folge haben könnte.

Ab März beginnt die EZB mit ihren umfangreichen Anleihekäufen. Neben den bereits eingangs erwähnten direkten Auswirkungen auf den Goldpreis besteht dadurch die Gefahr eines globalen Abwertungswettlaufs. Die Anleihekäufe der EZB dienen nämlich indirekt dem Zweck, den Euro zu schwächen, um auf diesem Wege Inflation zu erzeugen.

Die japanische Zentralbank verfolgt dieses Ziel mit ihrer ultra-expansiven Geldpolitik schon seit zwei Jahren. Zuletzt haben die Zentralbanken von Kanada und Australien ihre Zinsen überraschend gesenkt, wohl auch um ihre Währungen zu schwächen. Gold, welches sich der Kontrolle der Zentralbanken weitgehend entzieht und nicht beliebig vermehrt werden kann, sollte davon mittelfristig profitieren.

Dennoch erwarten wir kurzfristig einen nochmaligen Rücksetzer für den Goldpreis. Denn der Markt unterschätzt die Wahrscheinlichkeit von Zinserhöhungen der US-Notenbank Fed in diesem Jahr. Unsere Volkswirte rechnen mit einer ersten Zinserhöhung im September, welcher auf den darauffolgenden Sitzungen weitere Zinsschritte folgen dürften. Sobald die Fed dies auf einer der nächsten Sitzungen andeutet und der Markt entsprechend einzupreisen beginnt, dürften die US-Anleiherenditen merklich steigen und der Goldpreis unter Druck geraten.

Einen Vorgeschmack darauf gab die Marktreaktion auf die starken US-Arbeitsmarktdaten am 6. Februar, durch welche die Zinserhöhungserwartungen in den Markt zurückgekehrt sind. Durch den vorübergehenden Rückgang der Inflationsrate unter Null dürften die Realzinsen sogar noch stärker zulegen, so dass Gold von dieser Seite erheblicher Gegenwind droht. Ein Risikofaktor ist vor diesem Hintergrund auch die Marktpositionierung der spekulativen Finanzanleger. Diese haben ihre Netto-Long-Positionen bei Gold seit Jahresbeginn bis Anfang Februar um mehr als 70% auf das höchste Niveau seit Oktober 2012 ausgeweitet (Grafik 4).

Wir erwarten deshalb einen Rückgang des Goldpreises auf 1.150 USD je Feinunze im Sommer. Bis zum Jahresende sollte sich Gold wieder auf 1.250 USD je Feinunze erholen. Die Realzinsen dürften zum Jahresende wieder fallen, weil die Inflation im vierten Quartal zu steigen beginnen sollte. Zudem dürfte die volatilere Entwicklung der US-Aktienmärkte Kapital zurück ins Gold fließen lassen, was für anhaltende Zuflüsse in die Gold-ETFs spricht. Die ultra-lockere Geldpolitik der EZB und anderer Zentralbanken spricht ebenfalls für einen höheren Goldpreis. Die Aufwertung des US-Dollar dürfte dem Goldpreisanstieg allerdings Grenzen setzen. Deutlich besser sollte sich Gold in Euro entwickeln und sich bis zum Jahresende auf 1.200 EUR je Feinunze verteuern, was einem Zuwachs von gut 20% im Jahresvergleich bedeuten würde.

Auf einen Blick