Top-Insider bestätigt das Akkumulieren des Smart Money im Goldminensektor

04.12.2015 | Dr. Uwe Bergold

- Seite 2 -

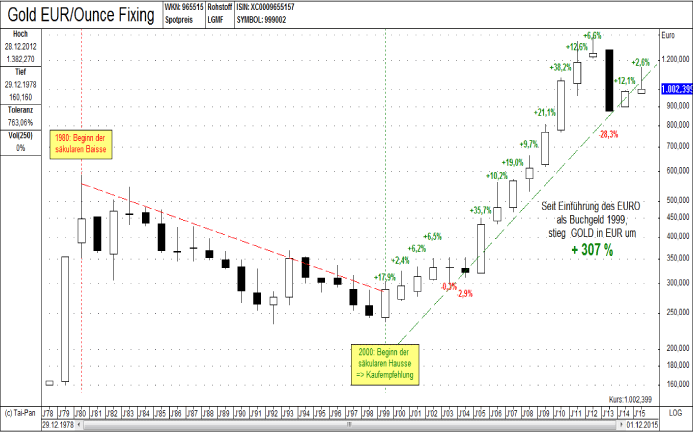

Goldpreis in EUR haussiert bereits wieder

Abb. 4: Goldpreis in EUR auf Jahresbasis von 1978 bis 2015

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Besonders bei der Betrachtung des Goldpreises in EUR, also für einen deutschen Investor, ist die Stimmungslage absolut konträr zur eigentlichen Preisentwicklung. Niemanden würde einfallen, sein Heizöl in USD zu bestellen oder zu bewerten, obwohl dies global ebenfalls in USD gehandelt wird. Doch beim Gold wird dieser Irrtum ständig wiederholt.

In Abbildung 4 wird die paradoxe Situation zwischen Stimmung und Preisentwicklung deutlich. Gold befindet sich nun im siebzehnten Jahr nach der EURO-Einführung als Buchgeld. Innerhalb dieses Zeitraumes kam es nur zu drei negativen Jahren: 2003, 2004 und 2013 (Crash-Jahr). In allen anderen vierzehn Jahren, so wie auch in diesem Jahr (bis dato), verbuchte Gold einen Jahresgewinn. Seit dem säkularen Tief zum Jahrtausendwechsel (seitdem empfehlen wir strategisch Edelmetallinvestments) stieg der Goldpreis in EUR somit um über +300 (!) Prozent. Dies entspricht einer jährlichen Rendite von zirka 10 Prozent p.a.

Keine andere Anlageklasse kam nur annähernd an solch eine Performance. Bis zum Ende der aktuell säkularen Krise wird auch zukünftig keine andere Anlageklasse Gold schlagen. Aktuell befinden wir uns erst in der Inkubationsphase einer historisch einmaligen Krise. Diese historische Einmaligkeit wird sich vom Kapitalmarkt (höchste Bewertung aller Zeiten am Aktienmarkt in 2000, am Immobilienmarkt in 2007, am Anleihemarkt in 2015 und am Rohstoffmarkt in 202+) auf die Realwirtschaft und somit auf alle sonstigen Bereiche des gesellschaftlichen Lebens übertragen.

Das Geldsystem ist das Spiegelbild einer Gesellschaft. Wenn die Geldordnung zusammenbricht, kollabiert auch die gesellschaftliche Ordnung!

Goldminen versus Gold im historischen Kontext

Es gibt nur zwei Ausnahmen, die es langfristig mit Gold aufnehmen können. Dies sind Silber und die Goldminen. Jedoch handelt es sich bei beiden Anlagen um einen taktisch zyklischen Hebel auf den Goldpreis, der in beiden Richtungen reagiert. In den vergangenen fünf Jahren bekam man den negativen Hebel in historisch einmaligem Ausmaß zu spüren. Sobald die nächste zyklische Gold-Hausse in USD startet, wird man reziprok einen epochal positiven Hebel der Edelmetallaktien und des Silbers gegenüber Gold bekommen. Diese kommende historisch einmalige Übertreibung im gesamten Rohstoffsektor wird mit hoher Wahrscheinlichkeit Anfang der 2020er Jahre dann ihren Höhepunkt erreichen (Geopolitischer Kumulationspunkt).

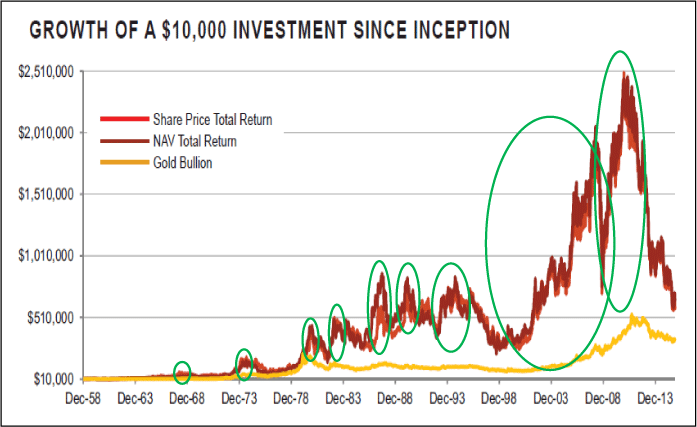

Abb. 5: ASA-Goldminen-Fund in USD (rot) versus Goldpreis in USD (gelb) von 12/1958 bis 11/2015

Quelle: http://www.asaltd.com

Quelle: http://www.asaltd.com

Als strategische Investoren versuchen wir immer die längst möglichen Datenreihen zu analysieren, um uns nicht vom "Marktrauschen" verwirren zu lassen. Und so sieht man in Abbildung 5 die Preisentwicklung des am längsten existierenden Goldminenfonds ASA Gold and Precious Metals Ltd. (rote Kursverlauf) gegenüber dem Verlauf des Goldpreises in USD (gelb). Während der Goldpreis in USD in den vergangenen 57 Jahren um + 3.000 Prozent stieg, legten im gleichen Zeitraum die Goldminen, inkl. ihrer Dividendenausschüttung, um knapp + 6.000 Prozent zu. Und dies, obwohl die Edelmetallaktien aktuell die größte Korrektur ihrer Geschichte erleben (wieder historisch einmalig).

Auch der immer wieder kehrende taktisch zyklische Hebel, den die Goldminen auf den Goldpreis haben, wird in Abbildung 5 visualisiert (siehe hierzu bitte die grünen Ovale). Sobald die nächste zyklische Hausse beim Goldpreis in USD startet, werden wir den nächsten positiven Hebel der Goldminen auf den Goldpreis und ein neues Allzeithoch der Edelmetallaktien sehen. Der Goldminensektor stellt derzeit eine Jahrhundertchance dar!

"

Sie können viel tun, um sich zu schützen. Steigen Sie die Pyramide runter; werden Sie liquide

Die beste Anlage von allem, sei es in der Inflation oder Deflation, wird das Gold am Fundament der Pyramide sein. Akkumulieren Sie davon so viel sie können, entweder das was über der Erde liegt, wie z.B. Münzen oder Barren, oder das, was in der Erde liegt, wie Minenaktien." John Exter (ehem. Vize-Präsident der FED von New York)

Interview mit der Börsenplattform Styria Börse Express in Wien

Wir wollen es auch nicht versäumen, unsere Statements, in Form eines Interviews beim Wiener Börse Express (www.foonds.com), welche im November von uns gegeben wurde, hier aufzuzeigen:

BE: Herr Bergold, wo sehen Sie Gold derzeit im Korrekturzyklus, ist bereits ein Ende der Korrektur erreicht oder sehen wir noch die von Goldman Sachs prognostizierten 1000 fallen?

Bergold: Für mich als deutscher Investor, der Gold in EUR kauft, ist die Korrektur bereits seit Beginn 2014 zu Ende. Seit diesem zyklischen Tief hat mein Goldinvestment bereits wieder um zirka +15 Prozent zugelegt.

BE: Da die jährliche Goldförderung nur rund 2% der geförderten Bestände (180.000t) ausmacht: Sind Sie der Meinung, dass die jährliche Fördermenge bzw. deren Veränderung einen Einfluss auf den Goldpreis hat?

Bergold: Nein. Wie Sie ja in Ihrer Frage bereits erwähnten, bleibt die Fördermenge relativ konstant. Nicht das Angebot sorgt für diese Volatilität, sondern die Nachfrage. Wichtig hierbei ist jedoch, dass nicht der physische Handel (1 Prozent), sondern der Handel auf Termin (99 Prozent) für den Goldpreis ausschlaggebend ist.

BE: Aufgrund des tiefen Goldpreises werden kaum noch Investitionen in neue Minen getätigt. Ist zu erwarten, dass es daher zu einer drastischen Abnahme der Goldförderung in den nächsten Jahren kommen könnte?

Bergold: Der Goldpreis liegt aktuell unter den durchschnittlichen All-In-Förderkosten, was ökonomisch eine Reduktion des Angebots - also Minenstillegungen - über kurz oder lang erzwingt. Das sind Marktmechanismen, die auf Dauer nicht umgangen werden können.