Realitätsverweigerung an der einen oder anderen Stelle

02.02.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0902 (07.17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0841 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 120.60. In der Folge notiert EUR-JPY bei 131.50. EUR-CHF oszilliert bei 1.1114.

Der Euro eröffnet heute gegenüber dem USD bei 1.0902 (07.17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0841 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 120.60. In der Folge notiert EUR-JPY bei 131.50. EUR-CHF oszilliert bei 1.1114.Die Daten aus der Eurozone entsprachen den Erwartungen.

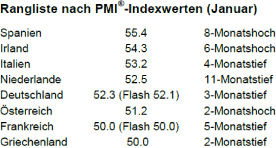

Der Einkaufsmanagerindex für den produzierenden Sektor stellte sich per Januar laut finaler Berechnung den Erwartungen entsprechend auf 52,3 Punkte (vorläufiger Wert 52,3 Punkte) und signalisiert damit weiter solide Expansion in diesem Sektor der Ökonomie.

Spanien ist weit vorne. Dieses Bild wurde durch das Ergebnis von Bankia abgerundet. Die verstaatlichte Bankia hat den Gewinn per 2015 deutlich um 40% auf 1,04 Mrd. Euro gesteigert. Analysten hatten einen Rückgang erwartet.

Vom deutschen Maschinenbau erreichten uns auch gute Nachrichten. Die Bestellungen sind per Dezember laut VDMA im Vergleich zum Vorjahreszeitraum um 11% gestiegen. Die Auslandsnachfrage hat um 17% zugelegt. Im Inland sanken Bestellungen dagegen um 5%. Insgesamt zogen die Orders im gesamten Jahresverlauf 2015 um 1% an. Ohne Russlandsanktionen wäre mehr drin

Ergo war das Gesamtbild der Daten- und Nachrichtenlage mindestens zufriedenstellend bezüglich der Eurozone.

Nein, dieses Bild musste gestört werden:

EZB-Präsident Draghi hat erneut vor Gefahren für die Konjunktur in der Eurozone gewarnt. Unsichere Konjunkturaussichten in Schwellenländern und die Turbulenzen an den Finanz- und Rohstoffmärkten hätten die Risiken verstärkt.

Nachdem die Vertreter der Führung der EZB seit Beginn des Aufschwungs der Eurozone den Aufschwung unterschätzten und von Risiken sprachen, die Chancen dabei ausblendend, wird dieser Kurs weiter fortgesetzt.

Wir nehmen das zur Kenntnis.

Der Vize-Chef der Fed, Herr Stanley Fischer hat sich zu Wort gemeldet:

Fortgesetzte Unruhen an den Finanz- und Rohstoffmärkten könnten nach Ansicht des Vizechefs der Fed Fischer Auswirkungen auf Wachstum und Inflation in den USA haben. Bezüglich der daraus abzuleitenden Schlussfolgerungen betonte Fischer, dass es turbulente Phasen gegeben habe, die keine dauerhaften Auswirkungen auf die US-Wirtschaft gehabt hätten.

Diese Einlassung ist die Negation einer sachlichen strukturellen und in der Folge zyklischen Analyse der US-Wirtschaft (Leverage der Konsumenten bezüglich Konsumverschuldung höher als 2008 etc., Kreditvergabestandards so locker oder lockerer als 2008, Industrie bereits in Rezession ). Diese Einlassung ignoriert auch die Tatsache, dass dieser schwächere US-Wachstumspfad immer noch am Tropf der US-Haushaltsdefizite von 4,5% - 5% des BIP hängt - das ist ein erhebliches strukturelles Manko!

Legt man den Zeitraum der die öffentlichen Neuverschuldung seit dem Beginn des Fiskaljahres 2015 bis heute an (ab 30.09.2014, um die Folgen der kreativen Buchführung bezüglich der Nichteinhaltung des Schuldenlimits ab 03/2015 auszublenden), so kam es zu einer Erhöhung der nominalen Verschuldung um 1.188 Mrd. USD oder umgebrochen auf das Jahr circa 890 Mrd. USD. Das entspricht einer Staatsdefizitquote im Verhältnis zum BIP von mehr als 4,8%.

Bei dem Vergleich zur qualitativen Beurteilung der Wirtschaftsleistung sollte man diese Subvention des Wachstums als ernst zu nehmender Analyst berücksichtigen.

Die Eurozone wird 2015 ein öffentliches Defizit von weniger als 2% ausweisen und hatte voraussichtlich ein Wachstum von 1,7% vorzuweisen (USA BIP 1,8%, Defizit 4,8%, Basis Daten der US-Treasury) .

Die Einlassung Fischers ist aber auch eine Bestätigung, dass die Federal Reserve die US-Wirtschaft als eine von der Bewertung der Vermögensgegenstände abhängige Ökonomie klassifiziert (asset-driven economy) ganz im Gegensatz beispielsweise zu der einkommensgetriebenen Wirtschaft Chinas!

Diese Divergenz ist elementar - freie Märkte basieren auf dem Prinzip der einkommensgetriebenen Ökonomie. "Food for a damned lot of thought!"

Wie viel Realitätsverweigerung ist übergreifend weiter gewollt und/oder opportun?

Daten aus den USA, mehr Wasser als Wein

Positiv ist anzumerken, dass die persönlichen Einkommen per Dezember um 0,3% zulegten (Prognose 0,2%). Dieses Einkommenswachstums setzt sich jedoch nicht in Konsum um. Hier gab es im Monatsvergleich eine Nullnummer (Prognose +0,1%). In der Folge legte die Sparquote auf 5,5% zu.

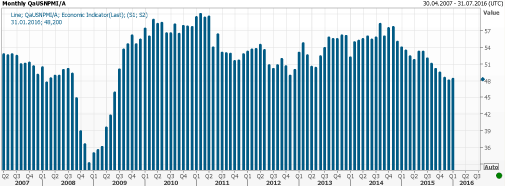

Die US-Bauausgaben stiegen per Dezember um nur 0,1% im Monatsvergleich und verfehlten die bei +0,6% angesiedelte Prognose markant. Mehr noch wurde der Vormonatswert von -0,4% auf -0,6% revidiert. Der ISM-Manufacturing Index legte per Januar von zuvor 48,0 auf 48,2 Punkte zu (Prognose 48,1). Damit bewegt sich dieser Index weiter im Dunstkreis der tiefsten Stände seit Mitte 2009. Was für eine massive Divergenz zur Eurozone!

© Reuters

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0520 - 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.