Tokio erhöht den Einsatz

03.02.2016 | John Mauldin

"Wenn es ernst wird, muss man lügen"

"Ich bin bereit, mich als nicht ausreichend demokratisch beleidigen zu lassen, doch mal im Ernst...ich bin für dunkle, geheime Diskussionen."

"Natürlich wird es Souveränitäts-Transfers geben. Aber wäre es klug, die Aufmerksamkeit der Öffentlichkeit darauf zu lenken?"

"Wenn es ein 'Ja' ist, werden wir sagen 'Weiter gehts' und wenn es ein 'Nein' ist, werden wir sagen, 'Wir machen weiter.'"

"Wir wissen alle, was zu tun, wir wissen nur nicht, wie wir es danach schaffen können, wiedergewählt zu werden."

Alle Zitate stammen von Jean-Claude Juncker, dem Premierminister von Luxemburg und Präsidenten der Europäischen Kommission.

"Ich bin bereit, mich als nicht ausreichend demokratisch beleidigen zu lassen, doch mal im Ernst...ich bin für dunkle, geheime Diskussionen."

"Natürlich wird es Souveränitäts-Transfers geben. Aber wäre es klug, die Aufmerksamkeit der Öffentlichkeit darauf zu lenken?"

"Wenn es ein 'Ja' ist, werden wir sagen 'Weiter gehts' und wenn es ein 'Nein' ist, werden wir sagen, 'Wir machen weiter.'"

"Wir wissen alle, was zu tun, wir wissen nur nicht, wie wir es danach schaffen können, wiedergewählt zu werden."

Alle Zitate stammen von Jean-Claude Juncker, dem Premierminister von Luxemburg und Präsidenten der Europäischen Kommission.

Ich war gerade dabei, einen Beitrag zu Öl und dem Energiesektor zu verfassen, doch währenddessen wurde mir klar, dass ich wirklich über die "überraschende" Zinssenkung der Bank of Japan auf -0,1% schreiben muss. Dabei will ich gar nicht so sehr auf die Fakten der Kursänderung selbst eingehen, sondern vor allem erörtern, was sie für den Rest der Welt und vor allem für die Vereinigten Staaten bedeutet.

QE hat versagt, wir brauchen mehr QE!

Ich habe voller Überzeugung die Position vertreten, dass die japanische Zentralbank den Umfang ihrer quantitativen Lockerungen irgendwann in diesem Frühling erhöhen würde. Die Inflationsrate hat den angestrebten Wert nicht einmal annähernd erreicht und das Wirtschaftswachstum des Landes ist miserabel, um es vorsichtig auszudrücken. Es war also keine Überraschung, dass die Bank of Japan "irgendetwas" getan hat. Ich gebe jedoch zu, dass ich - zusammen mit dem Rest der Welt - überrascht war, dass sie sich für einen negativen Leitzins entschieden hat. Ganz besonders angesichts der Tatsache, dass Kuroda-san nur wenige Tage zuvor gegenüber dem Parlament gesagt hatte, er würde negative Zinsen nicht in Erwägung ziehen.

Diese Entwicklung ist natürlich bedeutsam für Japan, doch meiner Ansicht nach hat sie auch umfassende Auswirkungen auf die ganze Welt. Je mehr ich darüber nachdenke, desto nervöser werde ich. Werfen wir zunächst einen Blick auf die Fakten:

Verschwörungstheoretiker werden diese zeitliche Abfolge lieben:

21. Januar: Kuroda erklärt dem japanischen Parlament nachdrücklich, dass er negative Zinssätze nicht in Betracht zieht.

22. Januar: Kuroda fliegt nach Davos.

23. Januar: Kuroda greift die negativen Zinsen begeistert auf und verspricht bei Bedarf sogar noch weitere Senkungen.

Mit wem hat er also in Davos gesprochen und was haben diese Personen gesagt, das seine Meinung geändert hat?

Rob Arnott hat mich in einer E-Mail an das wunderbare Zitat von Jean-Claude Juncker erinnert, der sagte "Wenn es ernst wird, muss man lügen." Das passt sehr gut zum Thema meines heutiges Beitrags, zusammen mit einem weiteren Zitat von ihm: "Ich bin bereit, mich als nicht ausreichend demokratisch beleidigen zu lassen, doch mal im Ernst...ich bin für dunkle, geheime Diskussionen."

Berichten zufolge hat Haruhiko Kuroda nach der Ansprache vor dem Parlament seine Mitarbeiter beauftragt, bis zur nächsten Sitzung der BoJ nach seiner Rückkehr aus Davos eine Reihe von Dokumenten zu erstellen, in denen alle potentiellen Möglichkeiten zusammen mit den jeweiligen Vor- und Nachteilen aufgeführt werden.

Zu behaupten, dass er zu dieser Sitzung erschien, ohne die Einführung negativer Zinsen zuvor ausführlich diskutiert zu haben, ist nicht sonderlich glaubwürdig - und es wäre auch nicht gerade japanisch gewesen. Die Geschäfts- und Staatsführung beruht in Japan stark auf einem Prinzip, das nemawashi genannt wird und so viel bedeutet wie "die Wurzeln ausgraben": Das Ergebnis einer jeden wichtigen Zusammenkunft wird üblicherweise bereits im Voraus bei privaten Diskussionen zwischen den Beteiligten entschieden. Die Entscheidung für den Negativzins fiel jedenfalls sehr knapp, mit nur einer Stimme Unterschied (vier dafür und fünf dagegen).

Sie können sich also sicher sein, dass Kuroda ganz genau wusste, wer ihn dabei unterstützte und wer nicht. Man kann eine solche Abstimmung nicht durchführen und verlieren und dennoch Vorsitzender bleiben.

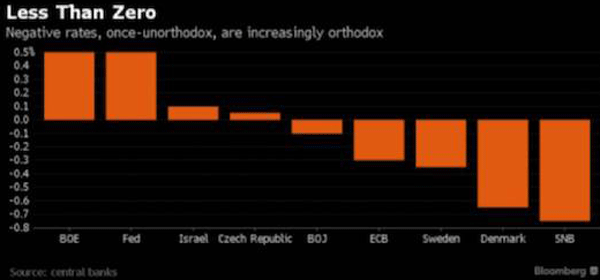

Auf der ganzen Welt hat man das Experiment in Europa mitverfolgt. Vier europäische Zentralbanken haben den Leitzins auf unter 0% gesenkt. Zwei weitere haben so niedrige Zinsen, dass es kaum einen Unterschied macht. Die Federal Reserve in den USA und die Bank of England haben einen Zinssatz von 0,5% beschlossen.

Die Schweiz, Dänemark und Schweden haben die Zinsen verringert, um ihre Währungen weniger attraktiv zu machen, da der Schweizer Franken und die dänische und die schwedische Krone gegenüber dem strauchelnden Euro zu stark im Kurs gestiegen sind. Die EZB versucht unterdessen, die Wirtschaft der Eurozone zu stimulieren und Inflation zu erzielen. Die Frage ist, wie viele unbeabsichtigte Konsequenzen die negativen Zinsen haben werden.

(Meines Wissens nach berechnet keine dieser Zentralbanken einen Negativzins für die Mindestreserven, nur für die Überschussreserven. Letztere sind die Kapitalreserven, die eine Geschäftsbank zusätzlich zu denen vorhält, die zur Finanzierung der Bankengeschäfte gesetzlich vorgeschrieben sind. Die Überschussreserven stellen ein vollkommen künstliches Konzept dar. Aggressive Banken werden ihre Reserven so gering wie möglich halten, um maximale Erträge zu erzielen, während konservative Banken selbstverständlich höhere Reserven vorhalten. Wo würden Sie Ihre Ersparnisse lieber hinterlegen? Und zu welcher Bank würden Sie eher gehen, um einen Kredit aufzunehmen?)

Am meisten schadet die Politik der negativen Zinsen denjenigen, die von ihren Ersparnissen leben oder versuchen, ihr Ruhestandskonto aufzufüllen. Doch unsere allwissenden Zentralbanken haben offenbar entschieden, dass das auf lange Sicht angestrebte Wachstum es Wert ist, auch wenn jetzt einige unter der Geldpolitik zu leiden haben. In Deutschland und Japan müssen Sparer Staatsanleihen mit einer Laufzeit von mehr als sieben Jahren erwerben, nur um überhaupt eine positive Rendite zu erhalten. Etwa 29% der europäischen Anleihen haben bereits negative Zinsen. Vor Kurzem wurden sogar die Rendite einiger japanischer Unternehmensanleihen negativ.

Randnotiz: Angenommen, ich wäre ein japanisches Unternehmen und jemand wäre bereit, mich dafür zu bezahlen, dass er mir Geld leihen darf. Was hindert mich dann daran, zu sehen, wie viel Kapital ich am Markt bekommen kann und dieses anschließend in festverzinsliche Anlagen zu investieren? Nur eine Frage...