Treiben es die Zentralbanken zu weit?

05.02.2016

Wer dachte, den Notenbanken sei das Pulver ausgegangen, der wurde eines Besseren belehrt. Nach Schweden, der Schweiz, Dänemark und der Eurozone stößt nun auch die japanische Notenbank in das Territorium negativer Zinsen vor.

Wer dachte, den Notenbanken sei das Pulver ausgegangen, der wurde eines Besseren belehrt. Nach Schweden, der Schweiz, Dänemark und der Eurozone stößt nun auch die japanische Notenbank in das Territorium negativer Zinsen vor.Die erste Reaktion des Marktes auf die Zinssenkung der japanischen Notenbank (BoJ - Bank of Japan) war positiv. Der Yen wertete schlagartig ab, der Nikkei gewann. Die positive Stimmung schwappte auch nach Europa über. Das war nicht weiter verwunderlich, denn inzwischen sind die japanische Währung und die weltweiten Indizes stark miteinander korreliert.

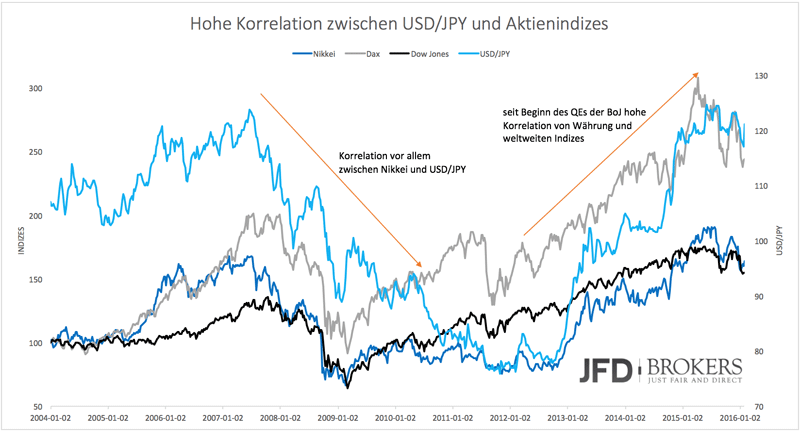

Grafik 1 zeigt diese Korrelation. Vor Beginn des japanischen Quantitative Easing (QE) wertete der Yen gegenüber anderen Währungen beharrlich auf. Der japanische Leitindex Nikkei wiederum war und ist stark zu USD/JPY korreliert. Wertete der Yen auf, dann sanken die Aktienkurse.

Ende 2012 begann die japanische Notenbank ihren beispiellosen Kampf gegen die Aufwertung der Währung und die Deflation. Seitdem wertet der Yen tendenziell ab und Aktien steigen. Obwohl die Yen-Abwertung den japanischen Exporteuren hilft und sie dadurch Exporteuren aus anderen Ländern gegenüber einen Wettbewerbsvorteil genießen, jubeln die Aktienmärkte weltweit, wenn die BoJ ihre Geldschleusen weiter öffnet. Das war 2012, 2013, 2014 und nun 2016 der Fall.

Wie lange der Jubel dieses Mal anhält ist noch nicht klar, denn den Marktteilnehmern dürfte so langsam dämmern, dass der BoJ die Möglichkeiten ausgehen. Lange Zeit hat sich die japanische Notenbank gegen Negativzinsen gewehrt. Der Leitzins lag bereits seit 2011 bei praktisch 0%, doch trotz eines sehr schleppenden Wirtschaftswachstums hat die Zentralbank die Zinsen nicht unter Null gesenkt.

Auch jetzt war die Zinssenkung alles andere als einfach. Sie wurde mit 5 zu 4 Stimmen beschlossen. Das ist alles andere als ein unumstrittenes Ergebnis und zeigt, wie unwohl sich die Zentralbanker inzwischen mit ihrer Politik fühlen. Wenn nun bereits den Zentralbankern ihre eigene Politik nicht mehr geheuer ist, wieso sollte dann der Markt einen solchen Schritt begrüßen?

Den Schritt der japanischen Notenbank kann man schon fast als Verzweiflungstat werten. Das Anleihenkaufprogramm kann die japanische Notenbank kaum noch ausweiten. Sie hält bereits ein Drittel aller Staatsanleihen. Würde sie ihr Programm von knapp 60 Mrd. USD pro Monat weiter ausdehnen, dann müsste sie das Programm auch früher beenden, weil schlichtweg die Anleihen ausgehen, die noch gekauft werden können.

Alternativ zu einer Erhöhung der Anleihenkäufe wäre auch eine Ausweitung der Aktienkäufe denkbar, doch auch das hat Grenzen. Man darf nicht vergessen, dass die BoJ bereits über 60 Mrd. an Aktien in ihre Bilanz aufgenommen hat. Bei einer Gesamtmarktkapitalisierung von 4,3 Bio. Dollar hält die Notenbank also bereits 1,4% des gesamten Aktienmarktes.

Der Handlungsspielraum der BoJ engt sich ein. Das geschieht unter äußerst ungünstigen Voraussetzungen, denn wirtschaftlich ist Japan noch immer dort, wo es vor dem Beginn der Abenomics war. Die meisten Marktteilnehmer scheint das nicht zu stören, doch wenn sie erkennen, dass lockere Geldpolitik eigentlich wirkungslos ist, dann haben Notenbanken ein Problem.

Beginnt der Markt erst einmal an der Handlungsfähigkeit der Notenbanken zu zweifeln, dann ist "Feuer unterm Dach." Die lockere Geldpolitik funktioniert vor allem, weil der Markt den Notenbanken vertraut, die Wirtschaft wirklich lenken zu können. Geht dieses Vertrauen verloren, dann ist die Angst groß. Es gäbe kein Vertrauen mehr, dass die nächste Krise durch die Druckerpresse gelöst werden kann. Dann fällt das Kartenhaus zusammen.

Diesem ungünstigsten aller Szenarien kommen wir immer näher. Grafik 2 zeigt das aktuelle Zinsumfeld weltweit. Aufgeführt sind Länder, die einen Leitzins bzw. Einlagensatz von unter einem Prozent haben. Dargestellt ist ebenso der Anteil dieser Länder und Regionen an der weltweiten Wirtschaftsleistung.