Schlägt die Demografie jetzt zu?

09.03.2016 | Dr. Martin W. Hüfner

- Der neuerliche Rückgang der Preissteigerung beruht im Wesentlichen auf einer konjunkturellen Schwäche.

- Demografische Alterung führt entgegen landläufiger Annahmen nicht zu weniger Geldentwertung, sondern zu mehr.

- Gehen Sie davon aus, dass die Preise nicht dauerhaft sinken, sondern auch wieder steigen werden.

In der vorigen Woche ist bei den Preisen etwas ganz selt-sames passiert. Die Inflationsrate im Euroraum ging kräftig zurück. Sie wurde zum ersten Mal seit September wieder negativ. Das war für sich genommen für viele schon überraschend. Hinzu kam aber noch, dass die Entwicklung nicht wie bisher primär auf sinkende Preise bei Benzin und Heiz-öl zurückzuführen war.

Verringert haben sich vielmehr auch die Preissteigerungen bei Industriegütern und Dienstleistungen. Die sogenannte "Kernrate der Inflation" (ohne die Preise von Energie und Nahrungsmitteln) ging von 1,0% auf 0,8% zurück. Das hatten wenige auf der Rechnung. Was ist da los? Müssen wir uns auf eine neue Deflation einstellen? Muss die EZB darauf reagieren?

Nun soll man die Zahlen eines Monats nicht überbewerten. Hier können viele, auch rein zufällige Dinge eine Rolle gespielt haben. Es gab zum Beispiel statistische Basiseffekte, weil die Preise vor einem Jahr stärker gestiegen sind. Solche Effekte werden auch noch in den kommenden Monaten die Inflationsrate dämpfen. Andererseits ist die Diskussion über die Inflation angesichts der bevorstehenden Sitzung der Europäischen Zentralbank und mögliche weitere Lockerungen der Geldpolitik aufgeheizt. Jeder sucht nach Argumenten, wie es mit den Preisen und den Zinsen weitergehen könnte. Es empfiehlt sich daher, etwas genauer hinzuschauen.

Grundsätzlich gibt es zwei Gründe, weshalb die Preise in einer Volkswirtschaft zurückgehen können. Das eine sind strukturelle, langfristig wirkende Faktoren, die man nur schwer bekämpfen kann. Hier ist auch die Europäische Zentralbank machtlos. Das andere sind konjunkturelle Ursachen, die eher temporär eine Rolle spielen. Hier kann die Geldpolitik die Anpassung erleichtern und beschleunigen.

Bei den strukturellen Faktoren wird vor allem auf die demografischen Veränderungen hingewiesen. Europa ist insgesamt gesehen eine alternde Gesellschaft. Solche Regionen neigen, so die allgemeine Meinung, zu niedrigeren Preissteigerungen, eventuell sogar zu Deflation, das heißt sinkenden Preisen. Als Beleg dafür wird immer Japan angeführt. Es ist nicht nur eines der von der demografischen Alterung am meisten betroffenen Länder. Es hat seit nunmehr 20 Jahren auch eine extrem niedrige Inflation, zeitweise sogar Deflation. Es könnte sein, so die Vertreter dieser These, dass Europa, vor allem aber Deutschland jetzt auf dem Weg ist, das nächste Japan zu werden.

Der Zusammenhang zwischen Demografie und Inflation, der hier unterstellt wird, ist wissenschaftlich vielfach nachgewiesen worden. Ältere Menschen haben, so wird argumentiert, bereits eine ausreichende Grundausstattung mit Konsumgütern. Sie brauchen nicht mehr so viel, und sie kaufen weniger. Dieser Effekt schlägt mehr zu Buche als die Tatsache, dass es in einer alternden Gesellschaft weniger Arbeitskräfte gibt und somit die Produktionskapazitäten nicht mehr so schnell zunehmen.

Inzwischen scheinen sich die Verhältnisse jedoch zu ändern. Ältere Menschen sind zwar immer noch gut mit Kon-sumgütern ausgestattet. Sie entwickeln aber ein neues Selbstverständnis. Sie haben Zeit und sind fitter als Angehörige früherer Generationen. Sie wollen reisen. Sie wollen es sich gut gehen lassen. Sie kaufen sogar die neuesten digitalen Produkte (auch wenn sie sie nicht immer bedienen können).

Es überrascht daher nicht, dass die neueste Studie zum Zusammenhang zwischen Inflation und Demografie zu einem anderen Ergebnis kommt. Die Bank für Internationalen Zahlungsverkehr hat jetzt nachgewiesen, dass Länder mit einer größeren Zahl von älteren Menschen gemessen an der Gesamtbevölkerung im Schnitt eine höhere Geldentwertung aufweisen. Demografie dämpft also nicht die Geldentwertung. Sie fördert sie sogar.

Wenn das richtig ist (und ich glaube es in der Tat), dann kann man davon ausgehen, dass die rückläufige Inflation derzeit nicht auf demografische Faktoren zurückzuführen ist. Sie ist nicht gottgegeben. Man kann sie bekämpfen. Es ist zu vermuten, dass die EZB sie als zusätzliche Begründung für weitere geldpolitische Maßnahmen anführen wird.

Zwingend notwendig ist das freilich nicht. Konjunkturelle Bewegungen, wie wir sie derzeit bei den Preisen sehen, haben die Eigenschaft, dass sie nicht ewig dauern.

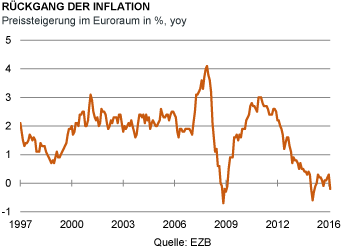

Sie kehren sich nach einer gewissen Zeit auch wieder um. Das muss eine Gesellschaft aushalten. Nur wenn die Gefahr besteht, dass der Abschwung besonders stark ist oder sich die deflatorischen Tendenzen zu verselbständigen drohen, muss die Geldpolitik eingreifen. Eine solche Entwicklung gab es nach der großen Finanzkrise 2009 (siehe Grafik).

Heute ist das aber nicht der Fall. Es ist interessant, dass in diesen Tagen in den USA (wo die Konjunktur ja nicht wesentlich besser ist als bei uns) eine Diskussion aufkommt, dass die Geldentwertung nach Jahren von Deflationsbefürchtungen wieder nach oben in Bewegungen gekommen sein könnte. Ich wünschte mir bei der EZB etwas mehr Problembewusstsein auch in dieser Richtung.

Für den Anleger

Die sinkenden Preise werden die Geldpolitik ermutigen, die monetären Bedingungen noch weiter zu lockern. Davon werden Aktien und - trotz des niedrigen Zinsniveaus - auch Renten in den kommenden Monaten profitieren. Darüber können Sie sich freuen. Andererseits wird sich die Konjunktur auch einmal wieder drehen. Dann werden die Preise wieder steigen. Es wird negative Effekte geben, vor allem bei den Zinsen. Gehen Sie als Folge der aktuellen Entwicklung also nicht zu langfristige Positionen ein. Auch am Rentenmarkt geht es in solchen Phasen nicht um Langfristanlagen, sondern vor allem um kürzerfristiges Trading.

© Dr. Martin W. Hüfner

www.assenagon.com