Ein kurzes vorab-Blitzlicht der Notenbanksitzung

16.03.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1094 (08.03Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1073 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.42. In der Folge notiert EUR-JPY bei 125.86. EUR-CHF oszilliert bei 1.0955.

Der Euro eröffnet heute gegenüber dem USD bei 1.1094 (08.03Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1073 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.42. In der Folge notiert EUR-JPY bei 125.86. EUR-CHF oszilliert bei 1.0955.Es ist erste Analystenpflicht heute auf den anstehenden FED-Termin einzugehen. Schauen wir ausschließlich auf den Leitzins "die Fed Funds rate", handelt es sich um einen Termin, der eigentlich keine besondere Beachtung verdient. Schließlich hat sich die wirtschaftliche Situation nicht (so) positiv entwickelt, dass der Nährboden für die zweite Zinserhöhung seit Dezember 2015 heute Abend gegeben ist.

Eigentlich sprechen nur zwei Punkte pro Erhöhung:

- 1) Die Verbraucherpreiskomponente lieferte zuletzt Entspannungstendenzen und

- 2) Timing - um so etwas wie einen Zyklus erkennen zu lassen bietet der heutige Termin die letzte Chance für die nächsten 4 Monate eine Zinserhöhung via Pressekonferenz zu begleiten. Alle Termine in der Zwischenzeit gelten als noch schwieriger, da nur ein Statement veröffentlicht wird und keine zusätzlichen Erläuterungen abgegeben werden können.

Und dann sind da deutlich mehr Punkte, die einen Zinsschritt zum jetzigen Zeitpunkt äußerst unwahrscheinlich machen. Unter anderem die Preiskomponente, die nur ein Zwischenhoch markiert haben dürfe und bereits wieder rückläufig ist. Auch wenn sich die Parameter zuletzt etwas aufgehellt haben und inzwischen das Abgleiten in Richtung Rezession unwahrscheinlicher geworden ist, sprechen wir nicht (mehr) von einer prosperierenden Wirtschaft, die ohne höheres Zinsniveau heiß zulaufen droht. Wir berichten regelmäßig.

Eine deutliche Warnung ist aber dennoch angebracht, denn die aktuelle Marktpositionierung trägt einen sehr defensiven Charakter. Und auch die Inflationserwartungen, die langfristig ausgerichtet sind, gleichzeitig aber von der kurzfristigen und schwankungsanfälligen Öl-bzw. Energiepreiskomponente stark beeinflusst werden, bieten die Gefahr in den kommenden Wochen und Monaten in Teilen wieder auf Normalniveaus zurück geschrieben zu werden. Diese Determinanten auf dem aktuellen Niveau festzuschreiben wäre fahrlässig und gefährlich. Aus dieser Gemengelage ergibt sich Bewegungspotenzial. Dies ist aber - wie schon angedeutet- noch Zukunftsmusik.

Die letzten US-Konjunkturdaten zeigen ein gemischtes Bild mit wolkigen Vorzeichen:

Empire State Index oder auch New York FED Index, der die Industrietätigkeit im Bezirk abbildet notiert wieder leicht im positiven Terrain. Nachdem der Wert seit August nur negative Tendenzen aufwies, konnte sich der Märzwert mit einer starken Bewegung von über -16 Punkten in den Wachstumsbereich etwas Luft nach vielen Enttäuschungen verschaffen. Erstaunlich war die Bewegung unter anderem auch deshalb, weil die Prognose von einem deutlich weniger schwungvollen Monat ausgegangen war und mit einem stabilen Minuswert vorher sagte.

© Reuters

Einen nicht sehr erbaulichen Eindruck vermitteln die Zahlen der US-Einzelhändler. Der wichtige Konsum kommt in 2016 nicht in Gang. Im Februar sanken die Einnahmen um 0,1%. Diese Zahl liest sich zwar besser als die prognostizierten -0,2%, der Januarwert wurde allerdings auf -0,4% (von +0,2%) heruntergesetzt.

Klammert man die Autoverkäufe aus, die in letzter Zeit keine neuen Phantasien aufkommen ließen, fielen die Umsätze immer noch um 0,1%.

© Reuters

Die Lagerbestände stiegen als Resultat um 0,1% weiter an.

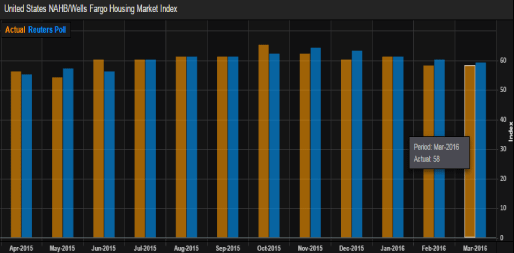

Der Sammelindex "NAHB Wohnungsmarktindex" verharrte auf seinem alten Niveau von 58 Punkten. Damit ist die prognostizierte kleine Aufwärtsbewegung auf 59 Punkte ausgeblieben. Es gibt nach Lesart der National Assocation of Homebuilders (NAHB) keine Dynamik auf diesem Niveau seit nunmehr fast einem Jahr.

© Reuters

Für heute gilt demnach wie so häufig: Steady Hand bei den Zinsen - aber spannende Minutes (Protokoll und Pressekonferenz), die überschaubares Potenzial bieten angesichts der deutlichen Positionierung.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.