Gold und Aktien gegen "Helikopter-Euro"

21.03.2016 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Kaufkraft des Euro schwindetDas Ausgeben von Helikopter-Geld wird niemals neutral sein. Selbst wenn die EZB entscheiden würde, die Konten aller Bürger im Euroraum um einen bestimmten Prozentsatz X zu erhöhen, wäre das nicht neutral. Es würde vielmehr einige besser stellen auf Kosten anderer. Vor allem ein Problem würde dabei akut werden: Wieviel Geld soll die Zentralbank in Umlauf geben? Soll die Geldmenge um zwei, vier oder zehn Prozent erhöht werden?

Die Regierungen im Euroraum würden natürlich heftigen Druck auf die Helikopter-Geld produzierende EZB ausüben, die Staatshaushalte mit neuem Geld (das zinslos bereitgestellt wird) zu finanzieren. Wohin es führt, wenn Staaten ihre offenen Rechnungen mit neu geschaffenem Geld, auf das sie quasi ungehindert zugreifen können, finanzieren dürfen, ist absehbar: Zur Zerrüttung der Kaufkraft des Geldes.

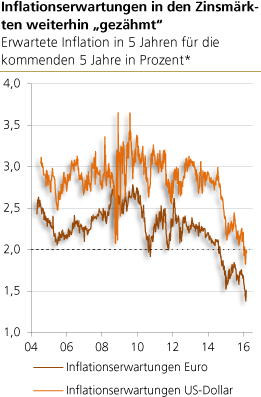

Zum einen ist bekanntlich der Appetit der Politiken auf mehr Geld unersättlich. Zum anderen würde auch der politische Wettbewerb das Finanzieren von Wahlgeschenken mit neu geschaffenem Geld anheizen. Mit anderen Worten: Beginnt eine Zentralbank erst einmal Helikopter-Geld auszugeben, verliert sie vollends die Kontrolle über die Geldschaffung. Das wiederum muss den Inflationserwartungen Auftrieb verleihen.

Gold als Versicherung

Bei all dem sollte nicht aus den Augen verloren werden, um was es letztlich geht: Die Zentralbank will die Inflation in die Höhe befördern, damit das Schuldgeldsystem nicht ins Wanken gerät. Wenn dabei aber das Wachstum nicht kommt, wird es prekär. Dann wird die Schuldenlast, die in den letzten Jahrzehnten aufgetürmt wurde, rasch immer drückender.

Schuldner müssen dann entweder die Hand heben, oder aber die elektronische Notenpresse wird angeworfen, um die Schulden mit neu geschaffenem Geld zurückzuzahlen. Oder es wird eine Kombination aus beidem gewählt. Die Bedrohung für das Finanzvermögen ist größer als man vielleicht derzeit - in einem Umfeld recht niedriger Konsumentenpreisinflation und leicht verbesserter Konjunkturlage - meinen mag.

Die niedrigen Nominalzinsen drohen früher oder später zu negativen Realzinsen zu werden. Die Politik der Zentralbanken entwertet dann traditionelle Sparformen wie Termin- und Spareinlagen, Staats- und Bankanleihen, Rentenfonds und Lebensversicherungen. Sparer sollten daher reagieren.

Hier zwei (langfristig orientierte) Überlegungen. (1) Renditen, die nach Abzug der Inflation positiv sind, können grundsätzlich im Aktienmarkt erzielt werden. Und zwar indem man in "gute" Unternehmen investiert, also Unternehmen, die etwas können, was andere nicht können, und die inflationsresistente Geschäftsmodelle haben - die also auch bei Inflation Gewinne erzielen können. Wenn man gute Unternehmen zu einem günstigen Preis kaufen kann, wird man sein Kapital nicht nur erhalten, sondern auch mehren können. Die Geschichte zeigt: Bei einem guten Unternehmen war das Kapital gut aufgehoben.

(2) Es bietet sich an, einen Teil des liquiden Vermögens in der Währung Gold zu halten. Gold ist ein seit Jahrtausenden erprobtes Geld. Es ist auch eine Versicherung gegen die Widrigkeiten des ungedeckten Papiergeldsystems. Das Gold kann - anders als die ungedeckten Papiergeldwährungen - nicht durch politische Willkür entwertet werden.

Zur Erinnerung: die geldpolitischen Entscheidungen der EZB am 10. März 2016

(1) Die Zinsen wurden gesenkt. - Die EZB hat den Leitzins auf 0% gesenkt (bisher 0,05%), den Einlagenzins für die Banken auf -0,4% (bisher -0,3%) und den Spitzenrefinanzierungszins auf 0,25 % (bis-her 0,3 %).

(2) Die Geldmenge wird ausgeweitet. - Ab April wird die EZB pro Monat Anleihen in Höhe von 80 Mrd. Euro (bisher 60 Mrd. Eu-ro) aufkaufen (fortan auch "gute" Unternehmensanleihen), und sie wird die Käufe mit "aus dem Nichts" geschaffenen Euro bezahlen.

(3) Die Euro-Banken erhalten Kredite mit Negativzinsen. - Die EZB bietet ab Juni den Banken vier neue Kreditprogramme ("TLT-RO II") mit vier Jahren Laufzeit an. Diese Kredite könnten einen Zins tragen, der so niedrig sein kann wie der Einlagenzins (und der beträgt derzeit -0,4%)!

We haven't really thought or talked about helicopter money. It's a very interesting con-cept

. - Mario Draghi, 10. März 2016

Quelle: Bloomberg. *Inflations-Swaps

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH