Stimmungswechsel am Ölmarkt?

12.07.2016 | Eugen Weinberg

Energie

EnergieDer Ölmarkt ist angeschlagen: Der Preis für ein Barrel Brentöl fiel gestern erstmals seit zwei Monaten unter 46 USD je Barrel und kann auch am Morgen von dem positiveren Marktumfeld nur leicht profitieren. Der Preisrückgang dürfte weiterhin dem Rückzug der spekulativen Finanzanleger geschuldet sein. In der Woche zum 5. Juli hatten diese ihre Netto-Long-Positionen bei Brent um weitere 15,6 Tsd. Kontrakte abgebaut.

Die meisten der noch bestehenden Positionen dürften bei Preisen unterhalb von 45 USD je Barrel aufgebaut worden sein. Dennoch scheinen viele Marktteilnehmer ihre Gewinne sichern zu wollen. Denn wer sucht, der findet. Das "Haar in der Suppe" sind derzeit die steigenden Bohraktivitäten in den USA, wobei wir gestern schon in der TagesInfo auf die begrenzte Aussagekraft hingewiesen hatten. Deutlich mehr Gründe sprechen unseres Erachtens derzeit für höhere Preise, vor allem auf der Angebotsseite.

Neben den oft zitierten Produktionsausfällen in Nigeria und Libyen kommt zuletzt auch weniger Öl aus dem Irak an den Markt. Das Land, das zum zweitgrößten OPEC-Produzenten aufgestiegen ist, hatte im Juni vom Süden aus knapp 3,2 Mio. Barrel pro Tag exportiert und damit deutlich weniger als erwartet. Und es zeichnet sich für Juli August ein weiterer Rückgang ab: Nach knapp 3 Mio. Barrel pro Tag im Juli sollen im August wohl nur rund 2,8 Mio. Barrel pro Tag verladen werden.

Dass die Fundamentalsituation derzeit keine hohen Abschläge rechtfertigt, sollten auch die Monatsberichte der drei Energieagenturen bestätigen, die heute und morgen veröffentlicht werden. Schließlich sollten alle drei einen derzeit ausgeglichenen Markt ausweisen.

Edelmetalle

Der Goldpreis ist hat sich vom gestern verzeichneten 28-Monatshoch gut 20 USD entfernt und handelt am Morgen bei rund 1.355 USD je Feinunze. Steigende Aktienmärkte und eine Rückkehr der Fed-Zinserhöhungserwartungen sorgen für Abgabedruck. So ist der S&P 500 gestern sowohl im Handelsverlauf als auch auf Schlusskursbasis auf ein Rekordhoch gestiegen. Die Wahrscheinlichkeit für eine Zinserhöhung der Fed in diesem Jahr beläuft sich inzwischen wieder auf knapp 30%.

Dass sich die Verluste bei Gold bislang noch in Grenzen halten, dürfte an den anhaltenden Zuflüssen in die Gold-ETFs liegen. Gestern erhöhten sich deren Bestände um weitere gut 6 Tonnen. Seit Monatsbeginn sind bereits wieder 60 Tonnen Gold in die ETFs geflossen. Das ist mehr als die Goldproduzenten nach Angaben von Societe General und GFMS im gesamten ersten Quartal auf Termin verkauft haben (50 Tonnen).

Neben dem Thema Brexit ist mit der Krise der italienischen Banken ein weiterer preisunterstützender Faktor hinzugekommen. Diese sitzen auf einem hohen Berg an faulen Krediten und benötigen daher frisches Kapital. Über die Modalitäten der Rekapitalisierung bestehen zwischen Italien und der EU unterschiedliche Ansichten. Zudem drohen Spanien und Portugal wegen der Verletzung der Defizitkriterien Sanktionen.

Die Finanzminister der Eurozone haben darüber einen breiten Konsens gefunden. Heute soll dazu ein Beschluss gefasst werden. Die EU-Kommission hätte dann 20 Tage Zeit, über die Höhe der Strafen zu entscheiden.

Industriemetalle

Der aktuell meistgehandelte Terminkontrakt für Baustahl (Oktober-Future) an der Shanghaier Börse SHFE ist heute mit einem Preiszuwachs von rund 4% erstmals seit April wieder über 2.500 CNY pro Tonne (rund 375 USD) gestiegen. Im Juni-Juli sind die Preise bereits sehr stark um rund 25% gestiegen. Man könnte den Anstieg teilweise mit einer etwas niedrigeren Rohstahlproduktion in China - diese ist in den ersten fünf Monaten des Jahres um 1,4% gesunken - und einer stärkeren Nachfrage erklären.

Wir führen den Preisanstieg allerdings in erster Linie auf eine höhere Investorennachfrage zurück. Diese wird aktuell durch die (berechtigten) Hoffnungen auf weitere Finanzspritzen der Regierung gestützt. Es überrascht daher nicht, dass die Gewinne der chinesischen Stahproduzenten laut dem Stahlverband CISA in den ersten fünf Monaten im Jahresvergleich um 700% gestiegen sind.

Ob angesichts dieser Entwicklungen die von der Regierung angekündigte Reduktion der (Über-) Kapazitäten im Stahlsektor wie vorankommt, darf bezweifelt werden. Bis zum Jahr 2020 sollen die staatlichen Stahlproduzenten eigentlich ihre Kapazitäten um 10-15% bzw. bis zu 150 Mio. Tonnen reduzieren. Noch letzte Woche hat die Zentralregierung diese Ziele für die Stahl- und Kohlesektoren bekräftigt und gleichzeitig die Regionalregierungen gewarnt, falls sie diese nicht erfüllen sollten. Die Provinzen müssen noch diese Woche Pläne dazu vorlegen und die Details bis zum Ende des Monats präzisieren.

Agrarrohstoffe

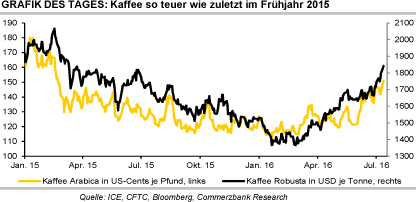

Der Preis für Arabica-Kaffee ist inzwischen mit gut 150 US-Cents je Pfund auf den höchsten Stand seit Februar 2015 gestiegen. Dafür sorgt die Unsicherheit bezüglich der Qualität der brasilianischen Ernte nach den heftigen Regenfällen im Mai und Juni bei gleichzeitig niedrigen Lagerbeständen. Die Stärke des brasilianischen Real tut ihr Übriges. Der Preis für Kaffee Robusta steigt heute auf ein 16-Monatshoch von 1.844 USD je Tonne.

In den Robusta-Anbaugebieten Brasiliens war es zu trocken, so dass die Ernte ausgehend vom enttäuschenden Vorjahr nun noch weiter rückläufig ist. Die Knappheit an Robusta-Kaffee wird durch die lange Trockenheit in anderen wichtigen Anbieterländern wie Vietnam, Indonesien und Indien verstärkt.

Der kräftige Anstieg des Kakaopreises in London auf den höchsten Stand seit Mitte 2010 ging vorrangig auf die Schwäche des Britischen Pfundes nach dem Brexit-Votum zurück. Doch auch zuvor lagen die Notierungen auf historisch hohem Niveau.

Auch jüngst geben die fundamentalen Daten zusätzlichen Auftrieb. Angebotsseitig ist es vor allem die magere Zwischenernte in Westafrika. Im größten Anbauland Elfenbeinküste hinken dadurch die Anlieferungen inzwischen um 13% hinter dem Vorjahr her. Der Ausblick auf die nächste Haupternte wird durch die derzeit zu kalte Witterung getrübt. Gleichzeitig meldet die Europäische Kakaovereinigung, dass die Vermahlung in Europa in Q2 gegenüber dem Vorjahresquartal um 4,9% gestiegen ist. Dies sollte allerdings nicht automatisch mit einer steigenden Endnachfrage gleichgesetzt werden.