IWF Fiscal Monitor - bahnbrechende Erkenntnisse!

20.04.2017 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0726 (07.36 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0700 im US-Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.93. In der Folge notiert EUR-JPY bei 116.85. EUR-CHF oszilliert bei 1.0696.

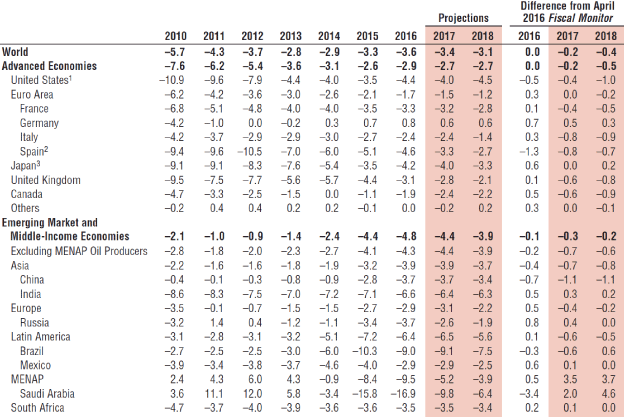

Der Euro eröffnet heute gegenüber dem USD bei 1.0726 (07.36 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0700 im US-Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.93. In der Folge notiert EUR-JPY bei 116.85. EUR-CHF oszilliert bei 1.0696.Laut dem gestern veröffentlichten Fiscal Monitor des IWF sinkt die Neuverschuldungsquote auf Weltbasis von 3,6% per 2016 im laufenden Jahr auf 3,4% und 2018 auf 3,1% des BIP.

Die USA, Saudi-Arabien und Brasilien hatten per 2016 die größten negativen Anpassungen.

Die Eurozone, Japan, Kanada und Russland hatten die positivsten Anpassungen per 2016 (Vergleich zum FM 10/2016).

Wir sind mehr als erstaunt über diese in Teilen doch dramatischen Wendungen in den Haushaltslagen kaum etwas im Medienwald des Mainstreams zu hören. Liegt es daran, dass die Eurozone im Vergleich innerhalb des westlichen Blocks mit Abstand positiv hervorragt? Sind diese Daten, die etwas über die Qualität der wirtschaftlichen Expansion aussagen, nur dann relevant, wenn man Kontinentaleuropa die Leviten lesen kann?

Kommen wir zu den Fakten. Das bisher bei 2,0% prognostizierte öffentliche Defizit in der Eurozone wurde per 2016 auf 1,7% revidiert. Das war bisher die Prognose für 2017, die jetzt seitens des IWF bei 1,5% des BIP liegt.

Das US-Defizit wurde per 2016 seitens des IWF bei 4,4% berechnet (laut US-Treasury 5,6% des BIP). Im September lag die Prognose noch bei einem Defizit in Höhe von 3,9%.

Nachfolgende Tabelle liefert bezüglich der Defizite ein umfassendes Bild:

In den letzten Jahren wurde uns in Kontinentaleuropa vorgeworfen, dass das Wachstum im Vergleich zun den USA und dem UK so mager ausfiel. Im Raum stand der alte Vorwurf des "Old Europe", das ökonomisch unterbelichtet ist.

Der Hintergrund dieser vordergründigen besseren Wirtschaftslage der USA wird an den öffentlichen Haushaltsdefiziten erkennbar.

- In der Phase von 2010 - 2016 nahm die aufaddierte Neuverschuldung der USA in Prozent des BIP um 44,7% zu.

- In der Phase von 2010 - 2016 nahm die aufaddierte Neuverschuldung des UK in Prozent des BIP um 43,5% zu.

- In der Phase von 2010 - 2016 nahm die aufaddierte Neuverschuldung der Eurozone in Prozent des BIP um 23,4% zu.

Diese Divergenz von mehr als 21% des BIP ist der entscheidende Erklärungshintergrund für die so genannte "Outperformance" der US/UK-Wirtschaft, nicht mehr und auch nicht weniger!

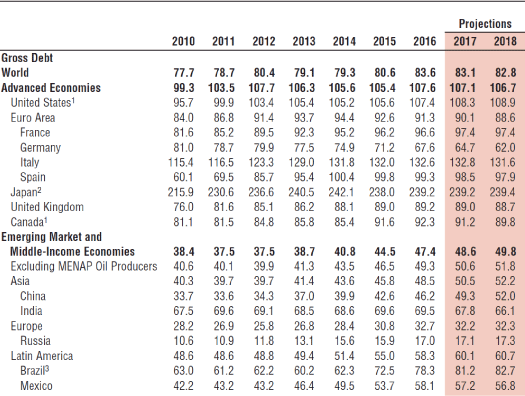

Werfen wir einen Blick auf die strukturellen Haushaltsdaten, die konjunkturell bereinigten Primärhaushalte. Hier liegt die Eurozone meilenweit vor Japan, den USA und dem UK. Die Eurozone reüssiert seit 2013 latent mit Überschüssen!

Das Bild ist durch den Chart des Gesamtverschuldung zu arrondieren. Auch hier zeigt sich, dass die Eurozone im interdisziplinären Vergleich des Westens sowohl bezüglich Höhe aber auch der Tendenz auf dem richtigen Weg ist.

Werfen wir einen Blick auf Russland, das die geringste Gesamtverschuldung der aufgeführten Länder mit 17,1% des BIP hat. Werfen wir einen Blick auf die Neuverschuldung per 2017, die laut IWF bei 2,6% des BIP liegen soll. Dieses Land ist von den westlichen Ratingagenturen Moodys und S&P bei "Non-Investment Grade" eingestuft!

Für ein Toprating im A Sektor bedarf es eben einen Neuverschuldung von 4,4% des BIP und eines Schuldenstands in Höhe von 107% des BIP. Das sind die Kennziffern der USA. Strukturelle US-Außenhandelsdefizite (Russland Überschüsse) erscheinen auch hilfreich!

"Food for thought!"

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0450-1.0480 dreht den Bias zu Gunsten des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.