Ölpreise legen nach US-Lagerdaten kräftig zu

11.05.2017 | Eugen Weinberg

Energie

EnergieDie Ölpreise legten gestern gut 3% zu. Der Preisanstieg setzt sich heute zunächst fort. Brent handelt wieder bei knapp 51 USD je Barrel, WTI bei 48 USD je Barrel. Die Marktteilnehmer reagierten damit auf den vom US-Energieministerium berichteten kräftigen Rückgang der US-Rohölvorräte in der letzten Woche um 5,2 Mio. Barrel. Das war der bislang stärkste Lagerabbau in diesem Jahr und zugleich der fünfte Wochenrückgang in Folge. Zudem kam es auch zu einem Lagerabbau bei den Ölprodukten.

Die Benzinvorräte sanken entgegen den Erwartungen leicht, die Destillatebestände stärker als erwartet um 1,6 Mio. Barrel. Die US-Rohölproduktion verzeichnete zwar den 12. Wochenanstieg in Folge und erreichte auf Basis der Wochendaten mit gut 9,3 Mio. Barrel pro Tag das höchste Niveau seit August 2015. Da die EIA in ihrem am Vortag veröffentlichten Monatsbericht für Mai eine Produktionsmenge von 9,2 Mio. Barrel pro Tag unterstellte, könnte es aber im Lagerbericht der kommenden Woche eine Abwärtsrevision der wöchentlichen US-Ölproduktion geben.

Der trotz weiter steigender US-Produktion erfolgte kräftige Lagerabbau deutet auf eine Angebotsverknappung am US-Ölmarkt hin. Die OPEC-Kürzungen zeigen somit offenbar allmählich Wirkung. Die Kommentare der vorangegangenen Tage aus den Reihen der OPEC, die Kürzungen zu verlängern, erhalten dadurch mehr Gewicht. Ein IEA-Vertreter äußerte gestern die Erwartung, dass der Ölmarkt im zweiten Quartal bereits ein deutliches Angebotsdefizit aufweist, das sich im zweiten Halbjahr bei einer Verlängerung der OPEC-Kürzungen noch vergrößern würde.

Edelmetalle

Während Gold weiter bei rund 1.220 USD je Feinunze vor sich hindümpelt, legt Platin etwas zu und macht damit auch gegenüber Gold wieder etwas Boden gut. Die Preisdifferenz ist auf 300 USD je Feinunze geschrumpft. Anfang des Monats lag sie noch bei über 340 USD. Laut Einschätzung von Thomson Reuters GFMS dürfte sich das Angebotsdefizit am globalen Platinmarkt in diesem Jahr auf 367 Tsd. Unzen ausweiten, nach moderaten 192 Tsd. Unzen im letzten Jahr.

So soll das Angebot aus Südafrika, dem weltweit größten Platinproduzenten, weiter sinken, nachdem die Minenproduktion dort laut GFMS schon im letzten Jahr rückläufig war. Dem gegenüber steht eine solide Nachfrage, vor allem aus der Industrie. Johnson Matthey und der World Platinum Investment Council werden nächste Woche im Rahmen der "Platinum Week" in London ihre Einschätzungen zur Lage am Platinmarkt präsentieren.

Nach schwachen US-Autoabsatzzahlen in den letzten beiden Monaten schwächelt nun offenbar auch der chinesische Automarkt. Laut Angaben des Verbands der chinesischen Automobilhersteller wurden in China im April 1,72 Mio. Autos verkauft, 3,7% weniger als im Vorjahr. Offenbar wirkt sich die Reduzierung der Steueranreize zum Kauf von Autos jetzt doch auf die Absatzzahlen aus.

Der Verband sieht die chinesische Autoindustrie an einem kritischen Punkt angelangt, der die Wende ins Negative darstellen könnte. Dies spricht für eine schwächere Palladiumnachfrage, sollten China und die USA als die beiden wichtigsten Nachfragemärkte weiter zur Schwäche neigen.

Industriemetalle

Die Metallpreise setzen heute Morgen zu einer Erholung an. Diese dürfte aber unseres Erachtens in Anbetracht der komfortablen bzw. sich entspannenden Angebotslage an den meisten Märkten nicht von Dauer sein. Ein Belastungsfaktor für die Preise sind derzeit auch die spekulativen Finanzinvestoren, die sich vor allem bei Kupfer und Nickel zurückziehen.

Gemäß LME-Statistik haben sie im Falle von Kupfer in der letzten Woche ihre Netto-Long-Positionen auf den niedrigsten Wert seit Ende Oktober und im Falle von Nickel auf den tiefsten Stand seit Mitte September abgebaut. Noch sind hier u.E. zu viele zittrige Hände im Markt und die Bereinigung sollte noch nicht abgeschlossen sein, was die Preise weiter belasten dürfte.

Der nächstfällige Futures-Kontrakt für Eisenerz an der SGX AsiaClear in Singapur ist heute zeitweise wieder unter 60 USD je Tonne gefallen und hat ein 6½-Monatstief markiert. Belastend wirken sich hier offenbar die ebenfalls fallenden Stahlpreise in China aus.

Laut Angaben des Verbands der chinesischen Eisen- und Stahlhersteller wurde die Stahlproduktion in China den ganzen April über kontinuierlich ausgeweitet und hat Ende letzten Monats auf Tagesbasis ein neues Rekordhoch erreicht. Der von der Regierung angeordnete Abbau von Überkapazitäten hat nach wie vor keine Auswirkungen auf die Produktion, da es sich bei den geschlossenen An¬lagen offenbar in erster Linie um solche handelt, die schon zuvor nicht mehr produziert hatten.

Agrarrohstoffe

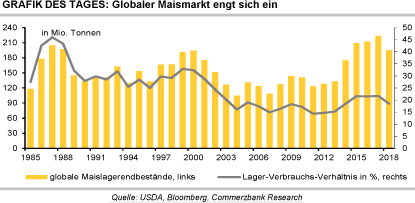

Das US-Landwirtschaftsministerium USDA hat gestern erste Angebots- und Nachfrageschätzungen für das bevorstehende neue Erntejahr 2017/18 veröffentlicht. Demnach soll der globale Weizenmarkt einen geringen Angebotsüberschuss von 3 Mio. Tonnen aufweisen und die weltweiten Endbestände in der Folge auf rekordhohe 258 Mio. Tonnen steigen. Die weltweite Produktion soll um 15 Mio. Tonnen fallen. Dies ist vor allem auf die USA zurückzuführen, wo die Ernte um 21% auf ein 11-Jahrestief von weniger als 50 Mio. Tonnen sinken soll.

Der globale Verbrauch soll allerdings ebenfalls um 5 Mio. Tonnen zurückgehen. Bei Mais erwartet das USDA ein globales Angebotsdefizit von 29 Mio. Tonnen und einen entsprechenden Rückgang der weltweiten Endbestände auf ein 4-Jahrestief von 195 Mio. Tonnen. Die weltweite Produktion soll ausgehend von den USA um 31,5 Mio. Tonnen sinken, der globale Verbrauch dagegen um 9 Mio. Tonnen steigen. Der globale Sojabohnenmarkt wird vom USDA als nahezu ausgeglichen eingeschätzt.

Die weltweite Produktion soll vor allem aufgrund von Brasilien um 4 Mio. Tonnen sinken, die globale Nachfrage dagegen um 13 Mio. Tonnen steigen. Gut die Hälfte des erwarteten Nachfrageanstiegs entfällt dabei auf China. Die US-Sojabohnenvorräte sollen trotzdem weiter steigen und mit 13 Mio. Tonnen ein 11-Jahreshoch erreichen. Im Vorfeld wurde allerdings ein noch stärkerer Lageraufbau erwartet. Die USDA-Schätzungen entsprachen weitgehend den eigenen Prognosen vom Outlook-Forum Ende Februar. Der IGC prognostizierte Ende April dagegen ein geringeres Angebotsdefizit bei Mais.