Immobilienpreis-Inflation in Deutschland

28.05.2017 | Prof. Dr. Thorsten Polleit

Die Immobilienpreis-Inflation, die in Deutschland Fahrt aufnimmt, ist - und darüber sollte es keinen Zweifel geben - volkswirtschaftlich schädlich.

Die Immobilienpreis-Inflation, die in Deutschland Fahrt aufnimmt, ist - und darüber sollte es keinen Zweifel geben - volkswirtschaftlich schädlich.Dass die Niedrig- und Nullzinspolitik der Europäischen Zentralbank (EZB) ruinös für Sparer ist, bedarf keiner Erklärung mehr. Sie zieht jedoch weitere schädliche Nebenwirkungen nach sich. Vor allem im Immobilienmarkt. Allein im vergangenen Jahr sind die Preise für Wohnungen und Häuser in Deutschland um 6,6 Prozent in die Höhe geschnellt - der stärkste Anstieg seit zehn Jahren. Es lässt sich mit Fug und Recht von einer Immobilienpreis-Inflation sprechen.

Steigende Immobilienpreise erfreuen diejenigen, die Grundstücke und Häuser besitzen. Ihr Vermögen wird mehr wert. Diejenigen aber, die Immobilien kaufen möchten, sind die Verlierer: Sie bekommen nunmehr weniger Haus und Hof für ihre Euroguthaben. Mit anderen Worten: Das Ansteigen der Immobilienpreise ist nichts anderes als eine inflationäre Umverteilung. Sie schmälert die Kaufkraft des Euro genauso wie die Inflation der Lebenshaltungspreise.

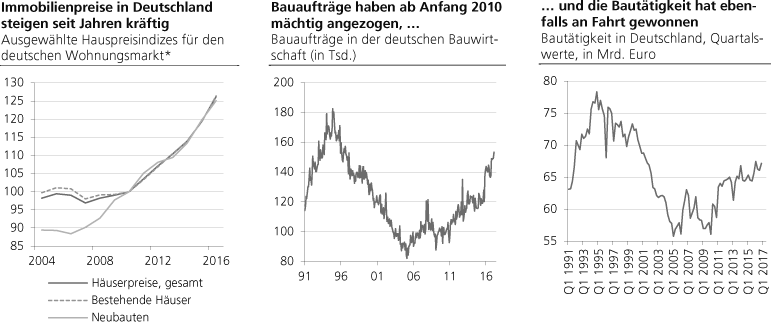

Abbildung links: Quelle: Thomson Financial. *Indexiert (2010 = 100)

Abbildung Mitte: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial

Abbildung Mitte: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial

Die Immobilienpreise werden zum einen in die Höhe getrieben von den Niedrigzinsen der EZB: Künftige Erträge aus Immobilienbesitz werden mit einem geringeren Zins abdiskontiert, und das führt zu erhöhten Barwerten - und das wiederum schlägt sich in höheren Kauf- und Verkaufspreisen nieder. Zum anderen nimmt auch die Nachfrage nach Immobilien bei einem relativ stabilen Angebot zu.

Vermutlich verbinden viele den Erwerb von Immobilien mit der Hoffnung, sich auf diese Weise gegen die Entwertung des Euro schützen zu können. Dies gilt nicht nur für private, sondern auch für institutionelle Investoren wie Versicherungen und Pensionskassen, die im Immobilienerwerb häufig eine praktikable Alternative zu festverzinslichen Papieren sehen, die ja keine positive Realrendite mehr abwerfen.

Bislang ist allerdings keine exzessive Kreditvergabe der deutschen Banken an den Wohnungsbausektor zu erkennen. Das aber sollte keine Entwarnung geben: Preistreibende Effekte können quasi nach Deutschland überschwappen, wenn Banken im Ausland laxe Kreditvergabe betreiben und (vor allem institutionelle) Investoren in Deutschland Immobilien kaufen. Das gilt insbesondere für Käufer, die in deutschen Immobilien eine "stabile Anlage" sehen.

Das Angebot folgt der Nachfrage: Die Bauwirtschaft expandiert, und zwar deutlich schneller als die Gesamtwirtschaft. Die gewerblichen Bauaufträge schossen im vergangenen Jahr um 11,8 Prozent in die Höhe. Das heißt nichts anderes, als dass knappe Ressourcen verstärkt in die Bauwirtschaft gelenkt werden. Das hat zunächst einmal einen positiven Konjunktureffekt zur Folge; die Bauleistungen machen derzeit etwa 10 Prozent des Bruttoinlandsproduktes aus.

Wie aber ist der aktuelle Immobilienpreis-Boom volkswirtschaftlich zu bewerten?

Steigende Preise signalisieren Knappheit und geben dadurch den Produzenten einen Anreiz, das Angebot zu erhöhen. Das sorgt nicht nur dafür, dass die Wünsche der Nachfrager befriedigt werden. Ein steigendes Angebot übt auch einen preissenkenden Effekt aus - was wiederum den Nachfragern zugute kommt. Entscheidend ist nun aber, wie sich die steigende Nachfrage erklärt.

Wenn die Nachfrage nach Immobilien vor allem aufgrund künstlich gesenkter Zinsen steigt, ist Gefahr im Verzuge. Denn dann ist der ausgelöste Bauboom nicht nachhaltig. In einem solchen Fall werden die Konsumenten verlockt, über ihre Verhältnisse zu leben. Beispielsweise verleiten niedrige Zinsen zu überhöhter Kreditaufnahme. (Je niedriger der Zins ist, desto höher scheint der Kreditbetrag zu sein, den man sich leisten kann.) Zudem ermutigt der Anstieg des Immobilienvermögens, mehr zu konsumieren und weniger zu sparen.