Platin und Palladium in unterschiedlichen Welten

14.06.2017 | Eugen Weinberg

Der Goldpreis profitierte zuletzt von nachlassenden Fed-Zinserhöhungserwartungen und erhöhten politischen Risiken. Kurzfristig sehen wir eine Korrektur, im weiteren Jahresverlauf wieder anziehende Notierungen und einen Goldpreis von 1.300 USD je Feinunze am Jahresende.

Der Goldpreis profitierte zuletzt von nachlassenden Fed-Zinserhöhungserwartungen und erhöhten politischen Risiken. Kurzfristig sehen wir eine Korrektur, im weiteren Jahresverlauf wieder anziehende Notierungen und einen Goldpreis von 1.300 USD je Feinunze am Jahresende. Der Preisanstieg von Palladium auf ein 16-Jahreshoch ist trotz der Erwartung eines beträchtlichen Angebotsdefizits überzogen und dürfte zumindest teilweise korrigiert werden. Denn die Autoindustrie als mit Abstand wichtigster Treiber der Palladiumnachfrage verliert spürbar an Dynamik. Die Stimmung gegenüber Platin ist dagegen bereits zu pessimistisch, so dass wir hier eine Preiserholung erwarten.

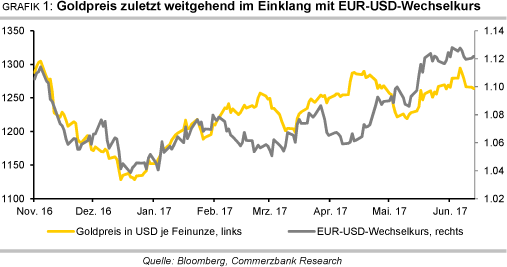

Der Goldpreis stieg in der letzten Woche auf ein 7-Monatshoch von 1.296 USD je Feinunze. Gold handelte damit am oberen Ende der seit Anfang März in einer Handelsspanne (Grafik 1), gab zuletzt aber wieder etwas nach. Die Preisbewegung in den letzten drei Monaten lässt sich vor allem mit der Zinspolitik der US-Notenbank Fed, der Wechselkursentwicklung und politischen Faktoren erklären. Das Preistief bei knapp 1.200 USD fällt zeitlich zusammen mit der Fed-Zinserhöhung Mitte März.

Das darauffolgende Preishoch wurde Mitte April wenige Tage vor der ersten Runde der französischen Präsidentschaftswahlen erreicht. Der Preisanstieg seit Mitte Mai hängt wiederum eng mit den jüngsten politischen Verwerfungen in den USA zusammen. Diese kulminierten in der Weitergabe von Geheimdienstinformationen durch US-Präsident Trump an Russland, der umstrittenen Entlassung von FBI-Chef Comey durch Trump und gegen den US-Präsidenten erhobene Vorwürfe der Justizbehinderung.

Die scharfe Kritik Trumps an den Handelsbilanzüberschüssen Deutschlands auf dem NATO/G7-Gipfel Ende Mai sorgte für zusätzliche Verunsicherung unter den Marktteilnehmern. Die Fed-Zinserhöhungserwartungen sind zudem nach einer Reihe enttäuschender USKonjunkturdaten spürbar zurückgegangen. Nach der allgemein für Mitte Juni erwarteten Zinserhöhung wird laut Fed Fund Futures nur noch mit einer weiteren Zinserhöhung bis Ende 2018 gerechnet.

Der US-Dollar fiel daraufhin gegenüber dem Euro auf ein 7-Monatstief, wozu allerdings auch ein stärkerer Euro beitrug. Die Abnahme der politischen Risiken nach der Wahl des als europafreundlich geltenden Macron zum neuen Staatspräsidenten Frankreichs und eine Reihe positiver Datenüberraschungen in der Eurozone führten dazu, dass eine Debatte über ein vorzeitiges Ende der EZB-Anleihekäufe und eine frühere Zinserhöhung eingesetzt hat.

Der Goldpreis in Euro erholte sich daher auch nur teilweise von seinem starken Rückgang nach der ersten Wahlrunde in Frankreich und notiert aktuell bei rund 1.130 EUR je Feinunze. Kurz vor der Frankreich-Wahl hatte der Preis noch ein 9-Monatshoch von gut 1.220 EUR je Feinunze erreicht.

Sehr robust entwickelte sich in den letzten Monaten die physische Goldnachfrage in den beiden wichtigsten Konsumentenländern Indien und China. China importierte auf Nettobasis in den ersten vier Monaten des Jahres 266 Tonnen Gold aus Hongkong. Das sind 17% mehr als im entsprechenden Vorjahreszeitraum. Im März gab es mit 112 Tonnen die stärksten Netto-Einfuhren seit zehn Monaten.

Indien importierte zwischen Januar und April sogar 341 Tonnen Gold und damit fast doppelt so viel wie im allerdings schwachen Vorjahreszeitraum (Grafik 2). Insbesondere seit Februar gab es einen starken Anstieg der Importtätigkeit. Dies dürfte neben niedrigeren lokalen Preisen und der frühen Lage des hinduistischen Feiertages Akshaya Tritiya Ende April teilweise auch auf Sondereffekte zurückzuführen sein.

So kam es zunächst zu Nachholeffekten, nachdem die Bargeldreform Ende 2016 zu Kaufzurückhaltung geführt hatte. Da in Indien ab dem 1. Juli eine neue Mehrwertsteuer von 3% auf Gold eingeführt wird, dürfte es auch zu vorgezogenen Goldkäufen gekommen sein. Im zweiten Halbjahr ist daher mit einem merklichen Abflauen der indischen Goldimporte zu rechnen. Thomson Reuters GFMS erwartet für das erste Halbjahr relativ hohe Goldimporte (450 Tonnen), gefolgt von relativ niedrigen Einfuhren im zweiten Halbjahr (250 Tonnen).

Für China erwartet der WGC im Gesamtjahr 2017 unverändert eine Goldnachfrage von 900-1.000 Tonnen, für Indien von ebenfalls unverändert 650-750 Tonnen, wobei die Importe nur bei rund 525 Tonnen liegen sollen.

Die Investmentnachfrage ist nach starkem Start in den letzten drei Monaten spürbar abgeflaut. Die Gold-ETFs verzeichneten im ersten Quartal noch Zuflüsse von 109 Tonnen. Der Großteil der Zuflüsse erfolgte dabei im Februar. Die Zuflüsse im zweiten Quartal blieben bislang deutlich hinter denen zu Jahresbeginn zurück (Grafik 3). Sehr verhalten ist in diesem Jahr auch die Nachfrage nach Goldmünzen.

Laut US-Münzanstalt wurde in den ersten fünf Monaten des Jahres nicht einmal die Hälfte der im Vorjahreszeitraum verkauften Menge an US-Goldmünzen verkauft. Insbesondere seit Februar verläuft der Absatz sehr schleppend. Sollte dies so bleiben, droht dem Goldpreis ein erneuter Rücksetzer auf 1.250-1.200 USD, zumal der Markt das Tempo der Fed-Zinserhöhungen aktuell deutlich unterschätzt. So rechnen unsere Volkswirte nach dem Juni-Zinsschritt mit noch einer weiteren Erhöhung in diesem Jahr. Der Markt sieht die Wahrscheinlichkeit dafür bei lediglich 50%.

Wir sind dennoch zuversichtlich, dass die Investmentnachfrage im Jahresverlauf aus mehreren Gründen wieder zulegen wird. So wird die (geo-)politische Unsicherheit nicht zuletzt aufgrund der Unberechenbarkeit von US-Präsident Trump hoch bleiben. Zudem stehen im Herbst weitere richtungsweisende Wahlen in Europa ins Haus (Deutschland, Österreich, möglicherweise Italien).

Der anhaltende Höhenflug der Aktienmärkte auf immer neue Rekordstände mahnt ebenfalls zur Vorsicht. Das Risikobarometer VIX handelt in der Nähe eines 24-Jahrestiefs, was auf eine übertriebene Sorglosigkeit und Selbstgefälligkeit der Finanzmarktteilnehmer hindeutet.