Die EZB hat es nicht eilig, ihren Kurs zu ändern

22.07.2017 | Prof. Dr. Thorsten Polleit

Die Wahrscheinlichkeit, dass die EZB den Zins wieder auf "normale Höhen" zurückführt, ist gering.

Die Wahrscheinlichkeit, dass die EZB den Zins wieder auf "normale Höhen" zurückführt, ist gering. Die führenden Zentralbanken der Welt signalisieren, aus der Niedrigzinspolitik aussteigen zu wollen. Die Konjunkturen haben sich gefangen. Auch die Inflation der Konsumentenpreise gibt mittlerweile Anlass, den Fuß vom geldpolitischen Gaspedal zu nehmen. Die US-Zentralbank (Fed) ist wie immer im geldpolitischen Zyklus der Vorreiter. Sie hat bereits ihren Leitzins drei Mal seit Ende 2015 angehoben; er hat derzeit eine Bandbreite von 1,0 bis 1,25 Prozent.

Nun ist aber die verbesserte Konjunktur- und Finanzmarktlage weltweit unmittelbar mit der Wirkung der extrem expansiven Geldpolitiken verbunden. Wie lässt sich da ein Ausstieg aus der bisherigen Geldpolitik bewerkstelligen? Was wird in den Volkswirtschaften und auf den Finanzmärkten passieren, sollten die Zinsen tatsächlich steigen?

Oder ist die Erwartung steigender Zinsen gar nicht ernst zu nehmen? Das sind drängende Fragen, die vermutlich so manchem Investor Kopfzerbrechen bereiten. Das gilt insbesondere mit Blick auf den Euroraum.

Aufgeblähte EZB-Bilanz

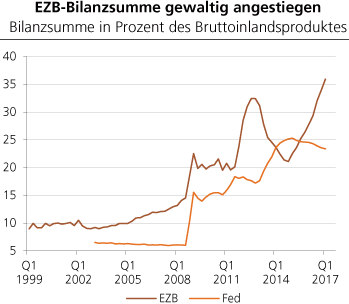

Hier hat die EZB im Zuge ihrer "Euro-Rettungspolitik" nicht nur die Zinsen auf extrem niedrige Niveaus geschleust - die für einige Laufzeiten sogar in den Negativbereich gefallen sind -, sie kauft auch Schuldpapiere in großem Stil und bezahlt die Rechnungen mit neuen, aus dem Nichts geschaffenen Euro. Vor allem durch ihre Anleihekäufe - sie beliefen sich bis Anfang Juli 2017 auf mehr als 1.900 Mrd. Euro - ist die Bilanz-summe der EZB stark angeschwollen. Sie beträgt nunmehr 4.215 Mrd. Euro gegenüber noch 890 Mrd. Euro Ende 2007.

Das ist nicht nur absolut gesehen, sondern auch relativ betrachtet ein gewaltiges Ausmaß: Betrug die EZB-Bilanzsumme Ende 2007 noch etwa 13 Prozent des Bruttoinlandsproduktes (BIP) im Euroraum, war sie Anfang 2017 vor allem aufgrund der Wertpapierkäufe auf 36 Prozent angeschwollen.

Eine Größenordnung, die die Entwicklung in den Vereinigten Staaten von Amerika deutlich übertrifft: In den letzten zehn Jahren stieg die Bilanzsumme US-Zentralbank (Fed) von 6 auf nunmehr 23 Prozent des BIP.

Um die Finanzmärkte schonend an den Politikschwenk zu gewöhnen, schwebt dem EZB-Rat vor, die monatlichen Anleihekäufe peu à peu zurückzuführen. Der Geldmengenzufluss würde dadurch abebben, die Renditen der Schuldpapiere steigen (beziehungsweise die Renditen würden höher ausfallen im Vergleich zur Situation, in der die EZB weiterhin die gleiche Menge Wertpapiere kauft). Und nachdem der erste Schritt einmal gemacht ist - Anfang 2018 könnte es soweit sein -, könnten sich die Zentralbankräte dranwagen, vielleicht auch die Leitzinsen anzuheben.

Quelle: Thomson Financial; eigene Berechungen

Was tun mit den gekauften Wertpapieren?

Was vielen Investoren vor allem Kopfzerbrechen bereitet, ist die Frage: Was passiert denn mit den bereits gekauften Anleihen, die die EZB in ihrer Bilanz ausweist? Bis Ende 2017 werden sie sich auf schätzungsweise 2.323 Mrd. Euro belaufen. Drei Szenarien sind denkbar: (1) Die EZB verkauft die Anleihen früher oder später wieder. (2) Die Anleihen verbleiben dauerhaft in der EZB-Bilanz. (3) Die EZB schreibt die Anleihen ab.

Zu (1): EZB verkauft Wertpapiere