Metallpreise zünden sämtliche Raketen

17.08.2017 | Eugen Weinberg

Energie

EnergieDie Ölpreise blieben sowohl von der Rally der Industriemetalle als auch vom abermals kräftigen Abbau der US-Rohöllagerbestände gestern unberührt und fielen sogar leicht. Brent handelt am Morgen bei 50,5 USD je Barrel, WTI bei knapp 47 USD je Barrel. Die Lagerdaten des US-Energieministeriums fielen auf den ersten Blick erfreulich aus. Denn die gesamten US-Rohölbestände fielen um knapp 9 Mio. Barrel.

In den letzten sieben Wochen sind die Vorräte um knapp 43 Mio. Barrel gefallen und befinden sich damit auf dem niedrigsten Niveau seit Januar 2016. Doch die anderen Aspekte des Lagerberichts waren weniger positiv. So kam es zum zweiten Anstieg der Rohölbestände in Cushing in Folge, was auf eine reichliche Versorgung mit Rohöl im Landesinneren hindeutet.

Verantwortlich hierfür ist eine kräftig steigende Rohölproduktion, die mit 9,5 Mio. Barrel pro Tag nur noch knapp unter dem Spitzenniveau vom Frühjahr 2015 liegt. Die US-Benzinvorräte stiegen ebenfalls die zweite Woche in Folge. Hier war eine deutlich gesunkene Benzinnachfrage die Ursache.

Die Rohölverarbeitung blieb zwar auf ihrem in der Vorwoche erreichten Rekordniveau, was den Lagerabbau bei Rohöl unterstützt hat. Allerdings verarbeiten die Raffinerien in den USA mittlerweile deutlich mehr Rohöl als benötigt, was die gestiegenen Produktvorräte und höheren Exporte von Ölprodukten zeigen.

Die Rohölimporte fielen dagegen im Wochenvergleich und im Vergleich zum API-Bericht am Vortag deutlich höher aus. Der Lagerabbau bei Rohöl überzeichnet damit das tatsächliche Tempo des Marktausgleichs in den USA. Nach dem Ende der nachfragestarken Zeit in einem Monat wird man das wahre Tempo sehen.

Edelmetalle

Nachdem der Goldpreis gestern die meiste Zeit des Tages bei gut 1.270 USD je Feinunze vor sich hin dümpelte, legte er im späten Handel spürbar zu und notiert heute Morgen bei rund 1.290 USD. Wir führen dies auf den schwächeren US-Dollar zurück. Die US-Währung wertete ab, nachdem US-Präsident Trump angekündigt hatte, zwei aus Wirtschaftsexperten bestehende Beratergremien aufzulösen. Denn damit schwindet die anfangs große Hoffnung, dass Trump eine unternehmerfreundliche Politik verfolgen könnte.

Im Endeffekt könnte dies sogar schädlich für die US-Wirtschaft sein. Das Protokoll der letzten Sitzung der US-Notenbank Fed hat wie erwartet keinen Aufschluss über das weitere Vorgehen der Fed gebracht. Es hat aber die Uneinigkeit innerhalb der Fed aufgezeigt. Größter Streitpunkt ist dabei die Inflationserwartung in den USA.

Palladium wurde gestern von den Industriemetallen mit nach oben gezogen. Es legte um 2,9% zu und setzt seine Preisrally heute Morgen fort. Mit zeitweise fast 930 USD je Feinunze steigt es auf den höchsten Stand seit Februar 2001. Palladium spezifische Nachrichten, die den Preisanstieg erklären könnten, gibt es allerdings nicht.

Da Platin im Vergleich zu Palladium unterproportional zulegte (+1,8%), ist die Preisdifferenz zwischen diesen beiden Edelmetallen wieder auf etwa 55 USD je Feinunze geschrumpft. Aufgrund der hohen Schmuckkomponente hat sich Platin mehr wie ein Edelmetall und weniger wie ein Industriemetall verhalten.

Industriemetalle

Die Metallpreise zündeten gestern erneut sämtliche Raketen und schossen nach oben, allen voran Blei und Zink. Die Preisrally setzt sich heute Morgen fort. Blei stieg gestern um 5,7% und kostet heute Morgen zeitweise 2.540 USD je Tonne. Zink durchbrach die psychologisch wichtige Marke von 3.000 USD je Tonne, was zu technisch bedingten Anschlusskäufen führte und den Preisanstieg verstärkte. Am Ende des Tages stand ein Plus von 5,4% zu Buche. Heute Morgen steigt Zink weiter auf 3.150 USD je Tonne und damit den höchsten Stand seit Oktober 2007.

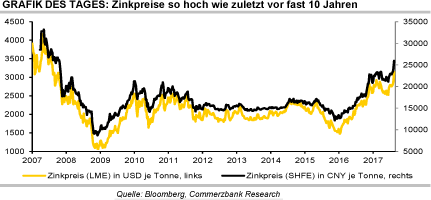

Auch in Shanghai kostet Zink so viel wie zuletzt vor fast zehn Jahren. Zum Preisanstieg seit gestern tragen Produktionsdaten aus China bei. Wie das Nationale Statistikbüro berichtete, ging die chinesische Zinkproduktion im Juli sowohl gegenüber dem Vorjahr als auch gegenüber dem Vormonat deutlich auf 476 Tsd. Tonnen zurück. Auf Tagesbasis (15,4 Tsd. Tonnen) war dies die geringste Menge seit über drei Jahren. Im Juni hatte China deutlich weniger Zinkerz importiert als in den Monaten zuvor, was mit der jetzt berichteten Produktion von Zinkraffinade offenbar zu Sorgen über Angebotsengpässe führt.

Diese Sorgen werden zudem durch die niedrigen Lagerbestände von Zink geschürt. In den Lagerhäusern der LME und SHFE sind die Zinkvorräte auf das niedrigste Niveau seit Ende 2008 abgeschmolzen bzw. liegen nur leicht darüber. Der Preisanstieg ist allerdings auch stark spekulativ getrieben, vor allem in China. Darauf deutet das in den letzten Wochen stark gestiegene open interest hin.

Agrarrohstoffe

Auch in Indien dürfte die Weizenernte dieses Jahr ein Rekordniveau erreicht haben. Laut dem dortigen Landwirtschaftsministerium wurden im zu Ende gegangenen Erntejahr bis einschließlich Juni 98,4 Mio. Tonnen Weizen geernet. Gegenüber der Schätzung von Mai bedeutet dies eine um 1 Mio. Tonnen höhere Ernte. Es ist daher vorstellbar, dass Indien Weizen exportiert.

Nennenswerte Weizenexporte Indiens gab es zuletzt in den Jahren 2012-2015. Allerdings liegen die indischen Weizenlagerbestände laut USDA aktuell bei 10 Mio. Tonnen und damit deutlich unter dem Niveau von 2012, was das Exportpotenzial begrenzen dürfte. Nennenswerter Preiseinfluss dürfte von den Meldungen aus Indien daher nicht ausgehen.

In Brasilien drohen die Lagerkapazitäten für Mais und Sojabohnen nach der Rekordernte in diesem Jahr dagegen auszugehen. Die lokalen Verkaufspreise für Sojabohnen sind seit August 2016 um 23 Prozent gefallen. Viele Produzenten weigern sich, zu den derzeit niedrigen Presien zu verkaufen, was das Angebot vor Ort auf einem hohen Niveau verharren lässt. Die Zeit bis zur nächsten Sojabohnenernte im kommenden Januar könnte daher nicht ausreichen, um die Lagerhäuser hinreichend zu leeren.

Laut USDA sollen die Sojabohnenanfangsbestände vor der neuen Ernte ein Rekordniveau von 26,5 Mio. Tonnen erreichen. Dieses Angebot dürfte bei steigenden Preisen auf den Markt gelangen und damit den Preisanstieg begrenzen.