Wie die Minenindustrie über ihre eigene Zukunft denkt

19.12.2017 | Dr. Jürgen Müller

- Seite 2 -

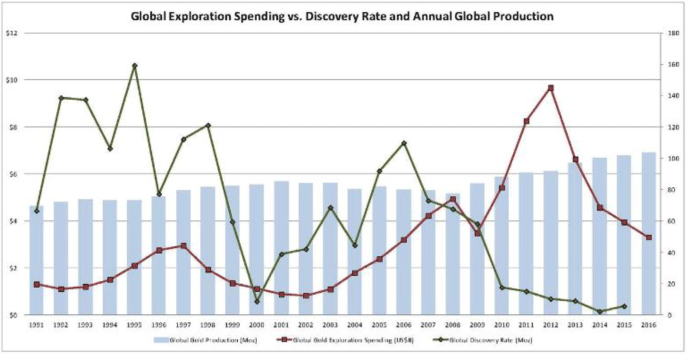

Abb. 3: Entwicklung der globalen Goldförderung (hellblaue Balken), Ausgaben für die Exploration (rote Kurve) und Goldfunde (in Mio. Uz.) für 1991 - 2016

(Quelle: Firmenpräsentation Seabridge Gold [1]).

(Quelle: Firmenpräsentation Seabridge Gold [1]).

Diese Graphik ist in größerer Auflösung auch auf unserer Facebook-Seite [4] zu sehen und sollte in Ruhe studiert werden. Als Quellen werden "SNL, GFMS und Paradigm Capital Inc." genannt.

Die Entwicklungen zeigen das ganze Dilemma der Goldminenindustrie in einer einzigen Graphik auf:

a) die globale Förderung steigt (um die steigende Nachfrage befriedigen zu können)

b) seit 1999 gab es jedoch nur zwei Jahre (nämlich 2005 und 2006), in denen mehr Gold gefunden, als gefördert wurde.

c) seit 2006 gilt der Zusammenhang "mehr Geld für die Exploration = mehr Funde" nicht mehr. Owohl die Explorationsausgaben sich von ca. 3 Mrd. Dollar in 2006 auf knapp 10 Mrd. Dollar in 2012 ca. verdreifachten, fiel die Fundrate von ca. 110 Mio. Unzen auf < 10 Mio. Unzen, d. h. um einen Faktor 11 ab.

Neuentdeckungen fallen hinter die Förderung zurück, so Seabridge weiter: Von 1990 bis 1999 wurden für jede geförderte Unze 1,4 Unzen neu entdeckt. Von 2000 bis 2009 fiel diese Ratio auf 0,7. Für die Jahre 2010 bis 2016 schätzt die Industrie, dass das Verhältnis auf nur noch 0,3 weiter dramatisch gefallen ist. Die Folgerung: Die großen Majors benötigen große skalierbare neue Projekte mit einer ausreichenden Kapitaleffizienz in sicheren und stabilen Ländern. Überspitzt formuliert: Kein Förderer kann heute mehr Milliarden in den Bau einer Mine investieren, die er dann später zu 51% an den Staat abzugeben hat, um überhaupt weiterarbeiten zu dürfen.

Die Explorationskosten pro Unze explodieren:

Die Explorationsausgaben 2010 - 2015 waren ungefähr doppelt so hoch wie 2000 - 2009 und dreimal so hoch wie 1990 - 1999. Trotzdem sanken die Entdeckungen - Zitat - "dramatisch". Die Kosten stiegen von 11 Dollar pro Unze im Zeitraum 1990 - 1999 auf 147 Dollar im Zeitraum 2010 - 2016.

Steigen die Kosten des Findens zusammen mit den Kosten der Förderung (sinkende Erzgehalte, steigende Energiekosten, steigende Steuerlast etc.) für eine sinkende Zahl an geförderten Unzen pro Zeiteinheit, wird klar, dass der Markt dies nur über steigende Preise wird ausgleichen können. Dies erscheint keine Ob-Frage, sondern lediglich nur eine Wann-Frage zu sein.

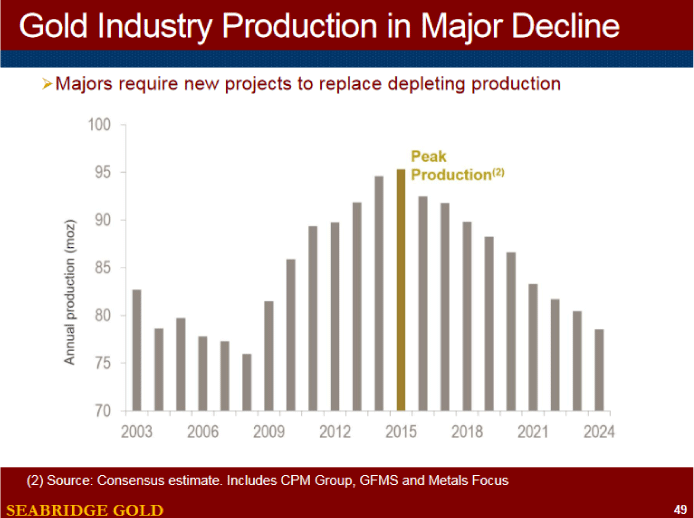

In einer abschließenden Graphik bestätigt die "Insider-Präsentation" dann schließlich das Peak Gold Szenario, welches ich schon seit Jahren propagiere.

Abb. 4: Peak Gold

(Quelle: Firmenpräsentation Seabridge Gold [1]).

(Quelle: Firmenpräsentation Seabridge Gold [1]).

Die Überschriften dieser Folie sagen: "Goldminenindustrie im großen / übergeordneten Niedergang" und "Die großen Bergbauunternehmen (Majors) brauchen neue Projekte / Lagerstätten, um die Produktion zu ersetzen". Bereits in meinem ersten Buch "Generation Gold" veröffentlichte ich 2006 ein simples Peak-Gold Modell. Auf einer Messe im September 2007 in München hielt ich einen ersten Vortrag zum Thema Endlichkeit der Rohstoffe. Im Messemagazin schrieb ich damals vor 10 Jahren:

"Den Statistiken zufolge gehen uns die natürlichen Ressourcen nicht gerade morgen aus. Jedoch wird es immer aufwendiger, teurer und risikoreicher werden, diese der Erde abzuringen. Und trotz Einsatz modernster Technologie werden die heutigen Fördermengen dennoch nicht gehalten werden können. [..] Für Metalle könnten sicherlich Peak-Theorien entwickelt werden: Peak-Gold, Peak-Silber, Peak-Kupfer, Peak-Blei, Peak-irgendwas." [5]

Es ist sehr interessant zu sehen, wie die Minenindustrie nun selbst beginnt, diese Zukunft anzuerkennen. Wie wichtig und richtig es kurzfristig ist, Edelmetalle zu besitzen, so sinnvoll ist es langfristig: Weniger Unzen werden von mehr Menschen nachgefragt werden.

© Dr. Jürgen Müller

Einkaufsgemeinschaft für Sachwerte GmbH

www.goldsilber.org

Hinweis: Ich lade Sie herzlich ein, mir auf Facebook oder per RSS-Feed zu folgen. Beim Schreiben von Artikeln fallen mir selbst immer wieder wichtige Details auf, die ich dann zeitnah und in kompakter Kurzform auf Facebook vorab veröffentliche. Sie finden auf unserer Homepage www.goldsilber.org auf jeder Seite ganz unten Links zu Facebook und RSS.

Quellen:

[1] http://seabridgegold.net/pdf/corp_pres.pdf (Stand: 03.11.2017)

[2] https://minerals.usgs.gov/minerals/pubs/commodity/gold/mcs-2017-gold.pdf

[3] https://www.nytimes.com/2017/08/29/business/indonesia-freeport-mcmoran-grasberg-deal-majority.html

[4] https://www.facebook.com/Einkaufsgemeinschaft-für-Sachwerte-GmbH-1181950935270896

[5] Jürgen Müller: "Über das Ende des Rohstoff-Booms", Interpremeco Messekatalog 2007, S. 41 - 42