Droht der Weltwirtschaft eine neue Rezession?

12.08.2015 | Carsten Klude

Kaum ist Griechenland aus den Schlagzeilen verschwunden, haben die Aktienmärkte gleich mit der nächsten Hürde zu kämpfen. So stellt sich die Frage, wie das jüngste chinesische Börsenbeben zu bewerten ist und welche Rückschlüsse daraus für die globalen Aktienmärkte und für die Lage der Weltwirtschaft zu ziehen sind.

Kaum ist Griechenland aus den Schlagzeilen verschwunden, haben die Aktienmärkte gleich mit der nächsten Hürde zu kämpfen. So stellt sich die Frage, wie das jüngste chinesische Börsenbeben zu bewerten ist und welche Rückschlüsse daraus für die globalen Aktienmärkte und für die Lage der Weltwirtschaft zu ziehen sind. Beide Fragen hängen unmittelbar miteinander zusammen: Sollte nämlich China eine Rezession drohen, könnte dies unmittelbare und sehr negative Auswirkungen auf die Weltwirtschaft haben. Denn China als mittlerweile zweitgrößte Volkswirtschaft der Welt hat das Potenzial, den Rest der Welt mit sich zu ziehen. Dies wäre denkbar schlecht für die weiteren Börsenperspektiven, da Bullenmärkte üblicherweise in Rezessionen "sterben".

Ist der Kurssturz an den chinesischen Aktienmärkten also ein Vorbote für weitere Kursturbulenzen in den nächsten Wochen oder im schlimmsten Fall sogar für den Beginn einer langanhaltenden Börsenbaisse, weil der Weltwirtschaft die Puste ausgeht?

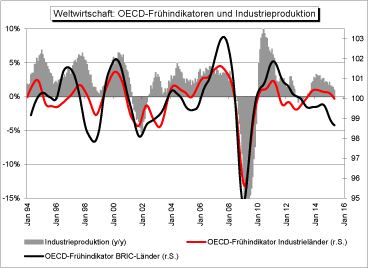

Fakt ist, dass die globale Konjunkturdynamik 2015 bislang enttäuscht und die ursprünglich in sie gesetzten Erwartungen nicht erfüllt hat. Dabei schienen die Voraussetzungen für ein stärkeres Wachstum der Weltwirtschaft in diesem Jahr so gut wie lange nicht zu sein: Vor allem an den gesunkenen Ölpreis knüpften sich große Hoffnungen, da er wie eine Steuerentlastung wirkt, von der Verbraucher und Unternehmen in sehr vielen Ländern profitieren sollten. Doch zumindest bisher hat dieser Effekt nicht zu der erhofften Konjunkturbelebung beigetragen.

Im Gegenteil: Wie schon in den Vorjahren hat der Internationale Währungsfonds seine Prognose für das Wachstum der Weltwirtschaft reduzieren müssen, von ursprünglich 3,8% zu Jahresbeginn auf zunächst 3,5% und schließlich auf aktuell 3,3%. Die Erwartungen für 2016 belaufen sich dagegen unverändert auf ein globales Wachstum von 3,8%. Auch wenn der Trend bei den Wachstumsrevisionen unerfreulich ist, ist ein globales Wirtschaftswachstum von rund 3% sicherlich kein Indiz für eine Rezession.

Allerdings muss man sich vor Augen halten, dass die Zahl selbst besser klingt als sie in Wirklichkeit ist. Dies liegt daran, dass angesichts der zunehmenden Weltbevölkerung ein Wirtschaftswachstum von etwa 2 bis 2,5% erforderlich ist, um die Pro-Kopf-Einkommen stabil zu halten. Insofern ist der Sicherheitsabstand zur Rezessionszone geringer als die Wachstumsrate von 3% suggeriert.

Die Ursachen für die enttäuschende Entwicklung der globalen Konjunkturdynamik sind schnell ausgemacht: So kämpfen viele Industrieländer immer noch mit den Nachwehen der Finanzkrise und dem starken Anstieg der Verschuldung im öffentlichen und zum Teil auch im privaten Sektor. Herkömmliche wirtschaftspolitische Instrumente, wie eine expansive Geld- und Fiskalpolitik, entfalten in einem solchen Umfeld ihre positiven Auswirkungen weniger stark als sonst üblich.

Aufgrund der hohen Verschuldung besteht zum einen die Notwendigkeit des "Deleveraging", also des Abbaus einer vormals zu hohen Kreditinanspruchnahme. Eine expansive Geldpolitik, also niedrige Zinsen, die die Neukreditvergabe erleichtern, hilft dann nicht wirklich.

Und zum anderen kann die Fiskalpolitik nicht so expansiv ausgerichtet werden wie es notwendig wäre, wenn die Staatsverschuldung bereits ein sehr hohes Niveau erreicht hat. Insofern hat sich das Wirtschaftswachstum in den entwickelten Volkswirtschaften seit dem Jahr 2010 auf knapp 2% verlangsamt, verglichen mit einem Wert von 2,7% in dem Zeitraum von 2000 bis zum Jahr 2007.

Aber der eigentliche Grund für die derzeit schwache Konjunkturdynamik und die anhaltenden Prognosesenkungen ist nicht in den Industrie- sondern in den Schwellenländern zu suchen. Während deren Wachstum zwischen 2000 und 2007 im Durchschnitt noch bei 6,6% lag, ist dieser Wert seit 2010 auf 5,4% gesunken.

Besonders eklatant fallen dabei die geringeren Zuwachsraten in den sogenannten BRIC-Ländern (mit Ausnahme Indiens) auf: Während Russland zwischen 2000 und 2007 mit mehr als 7% pro Jahr gewachsen ist, verringert sich die Konjunkturdynamik zwischen 2010 und 2015 auf gut 1%. Auch in China läuft der Konjunkturmotor mittlerweile langsamer: Statt Wachstumsraten von mehr als 10% in den ersten Jahren nach dem Jahrtausendwechsel liegt man in dem Zeitraum von 2010 bis 2015 bei 8%, Tendenz weiter sinkend.

Ähnliches gilt auch für Brasilien (3,6% vs. 2,5%) oder für Südafrika (4,3% vs. 2,4%). Diesen Trend hin zu geringeren Wachstumsraten in den Schwellenländern haben fast alle Volkswirte in den vergangenen Jahren unterschätzt, und er ist die Hauptursache für die kontinuierliche Anpassung der Wachstumsprognosen nach unten.

Angesichts der Tatsache, dass China mit einem Bruttoinlandsprodukt von rund 10 Billionen US-Dollar einen Anteil von gut 13% an der globalen Wirtschaftsleistung hat, fragen sich viele Anleger derzeit, ob die jüngsten Kursverluste an den chinesischen Börsen nicht doch ein Indiz dafür sein könnten, dass die wirtschaftliche Dynamik im Reich der Mitte schwächer ist, als es die offiziellen Konjunkturdaten und Wachstumsprognosen vermuten lassen. Denn schon häufig haben sich Aktienmarktentwicklungen auch als konjunktureller Frühindikator erwiesen.

Wir haben in unserem Flash Report vom 16. Juli 2015 ("China: Ernst, aber nicht ausweglos") versucht, etwas Licht ins Dunkel zu bringen und sind zu dem Ergebnis gekommen, dass die Wachstumsraten zurückgehen und sich diese Entwicklung fortsetzen wird, es aber keine Hinweise für einen konjunkturellen Absturz gibt.