Gutes, Schlechtes und drohende Gefahren

21.06.2016 | Axel Merk

Sind wir mit QE, der ultra-akkommodierenden Geldpolitik der Zentralbanken auf der ganzen Welt gut beraten? Können wir sagen "Mission accomplished" oder haben wir es vielmehr mit einer tickenden Zeitbombe zu tun? Ist es überhaupt gerechtfertigt, die unkonventionelle Geldpolitik der letzten Jahre so zu beschreiben? Und welche Folgen hat der aktuelle Kurs für Investoren?

Sind wir mit QE, der ultra-akkommodierenden Geldpolitik der Zentralbanken auf der ganzen Welt gut beraten? Können wir sagen "Mission accomplished" oder haben wir es vielmehr mit einer tickenden Zeitbombe zu tun? Ist es überhaupt gerechtfertigt, die unkonventionelle Geldpolitik der letzten Jahre so zu beschreiben? Und welche Folgen hat der aktuelle Kurs für Investoren?

Das Gute

Wenn die Zinssätze bei Null Prozent oder knapp darüber liegen und die Zentralbanken die Geldpolitik weiter lockern wollen, dann ist nicht klar, ob Negativzinsen die passende Lösung sind. Der Ausdruck "quantitative Lockerungen" oder "QE" wurde gemünzt, um die Käufe von Staatsanleihen durch die Zentralbanken zu bezeichnen. Das wurde mit "Forward Guidance" kombiniert, mit der die Zentralbanken signalisierten, dass die Zinsen für einen längeren Zeitraum so niedrig bleiben würden.

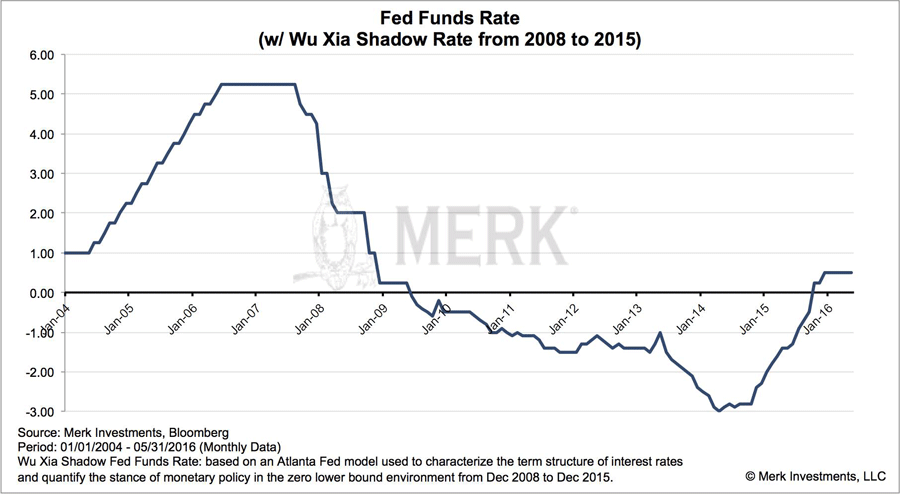

Das Hauptziel beider Strategien war unserer Einschätzung nach die Senkung der langfristigen Zinsen. (Historisch betrachtet kontrollierten die Notenbanken die kurzfristigen Zinsen, überließen die Festlegung der langfristigen Zinsen aber den Märkten.) Mit diesem Kurs sollte die gewünschte geldpolitische "Lockerung" erzielt werden. Es gibt einen Index, der versucht die Federal Funds Rate, den Leitzins der USA, unter Einbeziehung von QE zu berechnen:

Wie Sie sehen hat nach dem Ende von QE diesem Index zufolge eine deutliche Straffung der Geldpolitik stattgefunden. Ich möchte an dieser Stelle nicht die Methodologie des Index beurteilen, sondern nur zeigen, unter welchem Blickwinkel manche Ökonomen die quantitativen Lockerungen betrachten.

Habe ich gerade wirklich das "Ende von QE" geschrieben? Zuletzt hatte die US-Notenbank zwar aufgehört, ihr Arsenal an Staatsanleihen weiter aufzustocken, doch das hielt sie nicht davon ab, die Erlöse aus fällig werdenden Papieren zu reinvestieren. Die Federal Reserve besitzt diese Anleihen, d. h. sie werden in der Bilanz der Notenbank unter "Aktiva" aufgeführt.

Unserer Ansicht nach wollen die Zentralbanken nie den Eindruck erwecken, als hätten sie keine Munition mehr. Die Anleihenkäufe sind für sie daher ein Instrument, das in ihren Augen zu jeder Zeit gleichwertig mit Zinssenkungen ist, sollte der Bedarf danach bestehen.

Das Schlechte

Die Maßnahmen der Fed mögen in den Nachwehen der Finanzkrise von 2008 vielleicht verhindert haben, dass noch mehr Unternehmen pleite gehen und eventuell sogar das gesamte Finanzsystem zusammenbricht, aber die Wirtschaft ist seitdem nicht gerade mit Vollgas durchgestartet. Historisch gesehen folgt auf einen plötzlichen Einbruch für gewöhnlich eine rasante Erholung. Diesmal ging es in wirtschaftlicher Hinsicht allerdings nur äußerst schleppend wieder aufwärts. Die folgenden Punkte könnten zu den Gründen für den kraftlosen Wiederaufschwung zählen:

- Die Zinsen sind in Wirklichkeit gar nicht so niedrig. Nominal betrachtet zwar schon, doch die Inflationsrate ist ebenfalls sehr gering. Zudem wurde die Geldpolitik in den USA nach dem Ende von QE womöglich relativ stark gestrafft, wie der oben abgebildete Chart nahelegt. In Europa hat der EZB-Chef Mario Draghi sogar gesagt, dass die realen, inflationsbereinigten Zinsen heute höher seien, als vor 20 Jahren.

- Die eingeschränkte Handlungsfähigkeit der Banken. Die Politik wollte, dass die Banken weniger Risiken eingehen. Das mag ein sinnvolles Anliegen sein, doch es hat auch seinen Preis: In einer auf Kreditwachstum basierenden Gesellschaft kann man erwarten, dass das Wachstum schwächer ausfällt, wenn die Kreditgeber gewissen Restriktionen unterliegen. Im Prinzip stimmen wir diesem Argument zu, möchten jedoch darauf hinweisen, dass das Wirtschaftswachstum in den letzten Jahren nicht durch ein unzureichendes Angebt an Krediten ausgebremst wurde, sondern durch die fehlende Nachfrage nach Darlehen. Man kann ein Pferd zum Wasser führen, aber man kann es nicht zwingen zu trinken. Genauso kann eine Zentralbank Kredite extrem günstig machen, aber sie kann weder Unternehmen noch Verbraucher zwingen Geld zu leihen.