Trump und die neue Dollarknappheit

02.04.2017 | Prof. Dr. Thorsten Polleit

Gelingt Präsident Trump seine Steuerreform, könnte das Produktion und Handel weltweit sowie die Stellung des US-Dollar maßgeblich verändern.

Gelingt Präsident Trump seine Steuerreform, könnte das Produktion und Handel weltweit sowie die Stellung des US-Dollar maßgeblich verändern.Auf den Finanzmärkten ist die anfängliche "Trump-Euphorie" verfolgen. Man befürchtet, der neue US-Präsident werde mit seinen Plänen nicht vorankommen. Nach dem Scheitern bei der Abschaffung von Obamacare wachsen die Zweifel, ob es Trump gelingen wird, Mehrheiten für seine Steuerreform zu erreichen. Das Absenken der Steuern für Konsumenten und Unternehmen ist von ganz entscheidender Bedeutung, nicht nur für die Vereinigten Staaten von Amerika, sondern auch für den künftigen Welthandel und vor allem auch für die Finanzmärkte.

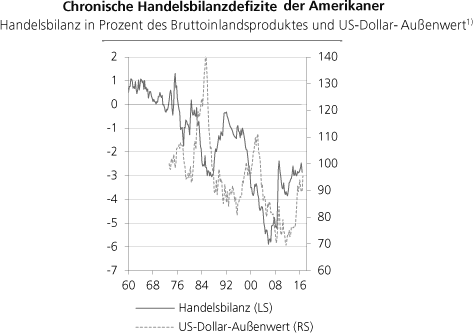

Seit den frühen 1970er Jahren weisen die Vereinigten Staaten von Amerika ein chronisches Handelsbilanzdefizit aus: Güterimporte übersteigen Güterexporte. Finanziert wird das Ganze durch Kapitalbilanzüberschüsse: Kapitalimporte nach Amerika übersteigen Kapitalexporte aus Amerika. Die Stellung des US-Dollar als Weltreservewährung macht das möglich: Der Greenback wird begierig nachgefragt, weil er - allen Unkenrufen zum Trotz - die weltweit bedeutendste Transaktions- und Reservewährung ist.

Quelle: Bloomberg

1) Handelsgewichtet. Steigt (fällt) die Linie, wertet der US-Dollar-Wechselkurs auf (ab).

1) Handelsgewichtet. Steigt (fällt) die Linie, wertet der US-Dollar-Wechselkurs auf (ab).

Zwar ist der Anteil der Amerikaner an der weltweiten Produktion von 30 Prozent im Jahr 1950 auf 18 Prozent in 2015 gefallen - vor allem verursacht durch das fulminante Wachstum der aufstrebenden Volkswirtschaften. Jedoch befindet die Bedeutung des US-Dollar als Reservewährung auf einem Allzeithoch: Mittlerweile haben etwa 60 Prozent aller Länder (die etwa 70 Prozent der Weltproduktion repräsentieren) ihre eigenen Währungen mit dem Greenback unterlegt. Das welt-weite Währungssystem ist mehr denn je ein "Dollar-Standard."

Was aber passiert, wenn unter der Administration von Präsident Donald J. Trump die US-Wirtschafts- und Steuerpolitik dafür sorgt, dass künftig wieder verstärkt in den USA produziert wird und das US-Handelsbilanzdefizit schrumpft? Wenn Amerika künftig weniger importiert und mehr exportiert, nimmt das US-Dollar-Wertpapierangebot ab: Amerikaner geben fortan zur Finanzierung des Handelsdefizits weniger Anleihen aus. Auch nimmt die Menge der US-Dollar ab, die bislang auf den Devisenmärkten angeboten werden.

Wie kommen dann zum Beispiel ausländische Unternehmen, die in Amerika produzieren wollen, an US-Dollar? Sie würden plötzlich merken: Mit der Dollarschwemme ist es vorbei. An den Greenback gelangt man im Grunde nur noch auf dem Kreditweg: Ausländer müssen auf den Finanzmärkten oder bei US-Banken als US-Dollar-Kreditnehmer auftreten. Das gilt natürlich auch für die vielen Länder der Welt, deren Währungen den US-Dollar als Deckung verwenden - vor allem die aufstrebenden Volkswirtschaften, einschließlich Asiens.

Viele von ihnen haben US-Politik der inflationären Dollarvermehrung in den letzten Jahrzehnten bereitwillig nachgeeifert. Versiegt plötzlich der US-Dollarzustrom, weil das US-Handelsbilanzdefizit schrumpft, werden sie ihre eigene Geldmenge nicht mehr mit US-Dollar, die sie bislang im Außenhandel verdient haben, unterlegen können. Was sind die Folgen? Bremsen sie daraufhin ihr heimisches Geldmengenwachstum ab, drohen Preisdeflation, Kreditausfälle und Wirtschaftskrise.

Was, wenn Länder diese Entwicklungen verhindern wollen? Sie könnten dazu übergehen und US-Dollar-Schuldpapiere monetisieren oder sich US-Dollar per Kredit auf den Finanzmärkten oder bei US-Banken beschaffen und auf dieser Basis ihre heimische Geldmenge und damit die heimischen Preise wie bisher inflationieren. Letzteres aber ist teuer - schließlich muss man für US-Dollar-Kredite Zinsen bezahlen. Zudem birgt eine Auslandsverschuldung in US-Dollar Wechselkurs- und Refinanzierungsrisiken.

Der andere Weg ist, die heimische Geldmenge ohne eine entsprechende Dollardeckung zu vermehren. In beiden Fällen wäre mit einer Aufwertung des US-Dollar-Außenwertes zu rechnen. Im zweiten Fall jedoch, in dem die heimischen Geldmengen ohne eine US-Dollar-Deckung vermehrt werden, könnte es zum Vertrauensschwund kommen: Investoren werden skeptisch, ob die Länder, die bislang ihre Währungen auf dem US-Dollar aufgebaut haben, fortan nicht den Verlockungen einer eigenmächtigen Inflationspolitik erliegen. Währungen, die diesem Verdacht ausgesetzt sind, würden abwerten.

Diese wenigen Überlegungen deuten an, dass das Motto Make America great again, wie es US-Präsident Trump in Aussicht stellt, nicht nur das weltweite Handels-, sondern vor allem auch das internationale Geld- und Kreditsystem verändern wird, es vielleicht sogar aus den Angeln hebt: Aus der bisherigen internationalen Dollarschwemme könnte eine internationale Dollarknappheit werden. Es würde vermutlich nicht lange dauern, und Rufe werden laut, es müsse etwas gegen die "internationale US-Dollar-Knappheit" unternommen werden.

Doch was? Weder der chinesische Renminbi, noch der Euro, noch der japanische Yen werden auf absehbare Zeit die "inflationäre Lücke" schließen können. Lässt sich aus den "Sonderziehungsrechten" des Internationalen Währungsfonds eine Reservewährung, eine neue Weltwährung zimmern? Die Chancen stehen schlecht. Internationale, geschweige denn supranationale Institutionen sind jetzt nicht in Mode. Die Trump-Administration würde ein solches Globalisten-Großprojekt auch nicht unterstützen.

Und ohne die Amerikaner wird nichts gehen. Es sieht also ganz so aus, dass mit Trump das Unerwartete in den internationalen Devisenmärkten geschieht: Der Außenwert des US-Dollar setzt zum Höhenflug an; und damit wäre es voreilig, das Szenario des "Dollar-Crash" an die Wand zu malen. Vor allem auch deshalb, weil der US-Dollar vermutlich die letzte Währung sein würde, die im weltweiten Kreditgeldsytem umfallen würde. Oder frei nach Mark Twain: Die Gerüchte über den Tot des US-Dollar sind stark übertrieben.

Doch alles hängt, wie eingangs gesagt, entscheidend vom Erfolg der Steuerreform ab. Und die durchzusetzen, wird vermutlich kein Spaziergang werden: US-Präsident Trump wird sich weiterhin großen Widerständen der etablierten Interessengruppen gegenübersehen. Gleichwohl dürfte das Vorhaben, die Steuern für Konsumenten und Produzenten merklich abzusenken, öffentliche Zustimmung finden, vor allem, wenn die Steuererleichterungen zunächst mit steigenden Haushaltsdefiziten begleitet werden. Es besteht daher durchaus eine recht hohe Wahrscheinlichkeit, dass die Trump-Präsidentschaft letztlich das Unerwartete bringt: eine Dollar-Knappheit in den internationalen Finanzmärkten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

Dieser Beitrag wurde in ähnlicher Form in eigentümlich frei, April 2017, 20. Jhg., Nr. 171, S. 54 - 55, veröffentlicht.