Teig

28.08.2017 | Christian Vartian

Die US-Durable Good Orders kamen im Rahmen der Erwartungen (0,5) herein, die US-Weekly Jobless Claims mit 234k ebenfalls im Rahmen der Erwartungen und weder Herr Draghi noch Frau Yellen ließen in Jackson Hole etwas zu künftiger Notenbankpolitik verkünden.

Die US-Durable Good Orders kamen im Rahmen der Erwartungen (0,5) herein, die US-Weekly Jobless Claims mit 234k ebenfalls im Rahmen der Erwartungen und weder Herr Draghi noch Frau Yellen ließen in Jackson Hole etwas zu künftiger Notenbankpolitik verkünden.Man könnte meinen, es gäbe daher außer dem Hurricane vor der US-Küste keine Nachrichten.

Nun, das stimmt nicht, denn beide, Draghi und Yellen verteidigten mit Inbrunst ihre Deflationsmaschine, nämlich die Bankenstrangulierung durch Regulierung, welche beharrlich das Anspringen des privatbanklichen Kreditgeldschöpfungsmultiplikators hindert.

Dem sei hinzugefügt, dass Zentralbanken hier bei dieser Thematik eigentlich maximal als mit ausführendes Organ fungieren, die Hauptkompetenz liegt beim Finanzministerium aufgrund von Gesetzen.

Ein Teil der Agenda des US-Präsidenten besteht exakt in der Re-Liberalisierung der Banken(strangulierungs)gesetze, welche sein Vorgänger Obama mitbewirkte, welche aber auch durch Basel III und ähnliche, andere Runden angestoßen wurden.

Diese Gesetze hindern klassisches und richtiges Asset Backed Financing und dieses fehlende Asset Backed Financing führt dazu, dass die Geldmenge deflatorisch kollabiert, sobald die Zentralbanken aufhören "zu drucken", also die Primärgeldmenge zu erhöhen.

Exakt letzteres ist ja seit 2013 aus den USA als Anliegen der Zentralbank zu vernehmen, nämlich "Tapering" mit schleppendster Durchführung von Zinserhöhungen bisher, wenngleich einige stattfanden.

Die EZB lässt nun mit 4 Jahren Verspätung ähnliche Töne verlauten, hier bislang noch nicht hinsichtlich des Geldpreises, sondern hinsichtlich der Geldmenge, konkret geht es um das Tapering der Staatsanleihenkäufe der EZB.

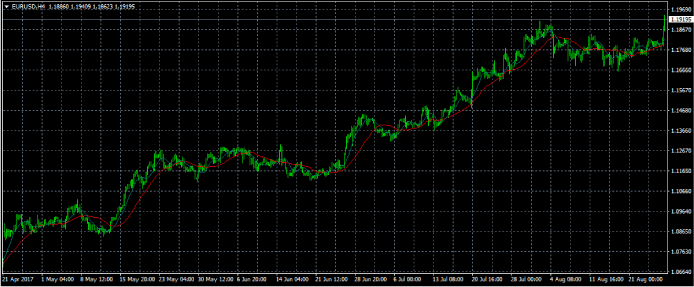

Das vorläufige Ergebnis des fortdauernden Gerüchtes

ist die Fortsetzung des Anstieges beim EUR USD Währungspaar, anzunehmenderweise bis zum GAP-Schluß über 1,2x.

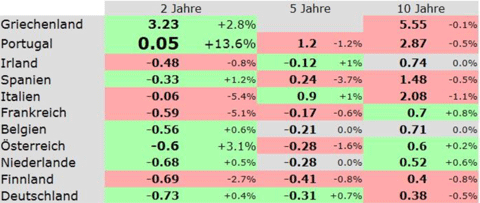

Wie dies im Falle der EZB aber konkret endet, daran hat sich hinsichtlich der Aussichtslosigkeit nichts geändert, denn (Quelle: pigbonds.info)

zum Beispiel ist eine Spanische Staatsanleihe mit 10 Jahren Laufzeit derart teuer, dass ihre Rendite bei 1,48% liegt, die Rendite der 2 Jahres-Anleihe ist gar negativ bei -0,33%.

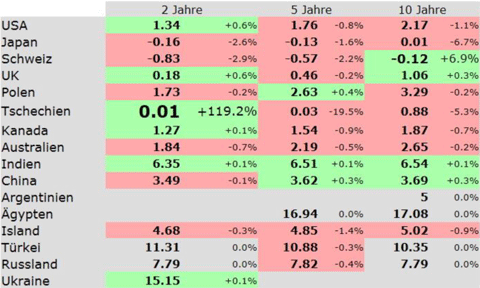

Die wirtschaftlich verglichen mit Spanien um Eckhäuser leistungsfähigeren USA notieren mit ihren Staatsanleihen mit 10 Jahren Laufzeit bei 2,17%, ZAHLEN ALSO MEHR ZINSEN ALS SPANIEN, die Rendite der 2 Jahres-Anleihe ist mit 1,33% erstens positiv und damit ebenfalls viel höher als die Rendite der Spanischen Staatsanleihen.

Dies liegt natürlich nur am Ankaufprogramm der EZB und falls dieses endet, möge man "private" Investoren finden, die Spanien doppelt so solide bewerten wie die USA und für das Privileg, 2-jährige Spanische Staatsanleihen zu halte, Negativrenditen in Kauf nehmen.

Diese Käufer wird es natürlich nicht geben also wird der Kurs der Spanischen Staatsanleihen massiv einbrechen, wenn die EZB sie nicht mehr kauft und falls es noch schlimmer käme, der ESM in Anspruch genommen werden und der (Deutsche) Steuerzahler zur Kasse gebeten werden.

Das ist also die Beschreibung dessen, womit die EZB da "droht". Eine dritte Alternative wären vergemeinschaftete Schulden "Eurobonds", wo ohnehin jedes EUR-Land für jedes andere EUR-Land dann mitgarantierte.

Es gilt daher in Erinnerung zu rufen, dass die EUR-Schuldenkrise nur aufgrund des Aufkaufprogrammes der EZB beendet wurde.