Ausblick 2018: Gold gibt den Takt an

09.12.2017 | Eugen Weinberg

- Seite 3 -

Zahlreiche politische Unsicherheitsfaktoren in Europa und den USA sowie einige potenzielle geopolitische Krisenherde dürften die Nachfrage nach Gold zusätzlich begünstigen. Die Goldnachfrage in Asien sollte ihren Boden gefunden haben und 2018 moderat steigen. All dies spricht für einen steigenden Goldpreis im Jahresverlauf. Ende 2018 sollte Gold bei 1.350 USD je Feinunze notieren. Ein Risikofaktor für die Prognose stellt die Steuerreform in den USA dar. Sollte diese vollständig umgesetzt werden, könnte sich die Rally an den US-Aktienmärkten fortsetzen und Gold entsprechend weniger gefragt sein.

Silber

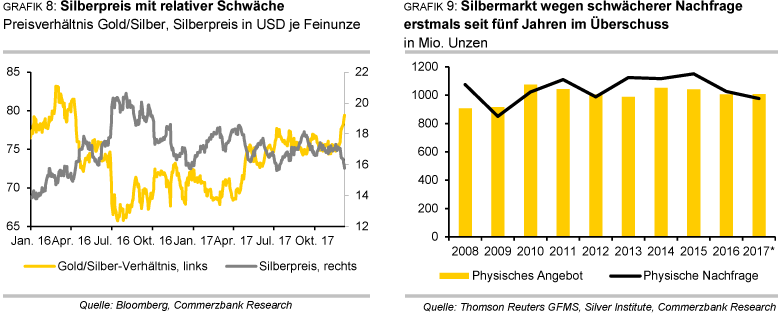

Der Silberpreis folgte 2017 über weite Strecken den Bewegungen des Goldpreises. Die beste Entwicklung wies Silber im ersten Quartal auf, wo es Gold deutlich in den Schatten stellte. Mitte April verzeichnete Silber bei 18,7 USD je Feinunze sein bisheriges Jahreshoch (Grafik 8). Das Gold/Silber-Verhältnis erreichte dagegen schon Anfang März bei 67,5 sein Tief. Seit Mitte April entwickelte sich Silber dann deutlich schlechter als Gold. Mitte Juli stürzte der Preis bis auf ein 15-Monatstief von 15,3 USD ab. Anfang Dezember nähert sich Silber wieder diesem Niveau. Die Gewinne seit Jahresbeginn sind somit vollständig dahingeschmolzen.

Das Gold/Silber-Verhältnis stieg Anfang Dezember auf 79,4 und erreicht damit das höchste Niveau seit April 2016. Zu Jahresbeginn lag es noch bei 72. Silber weist damit im Vergleich zu Gold eine unterdurchschnittliche Preisentwicklung auf. Dank der positiven Konjunkturentwicklung und des gestiegenen Risikoappetits hätte Silber im zweiten Halbjahr Gold eigentlich davonlaufen müssen. Zudem liegen die chinesischen Silberimporte nach 10 Monaten bereits höher als im Gesamtjahr 2016, was für eine robuste industrielle Nachfrage spricht (Grafik 20).

Aktuelle Zahlen von Thomson Reuters GFMS und dem Silver Institute zur Silbernachfrage in diesem Jahr können das Rätsel lösen. Demnach legte die Industrienachfrage zwar um 3,4% auf 581,4 Mio. Unzen zu. Dagegen brach aber die Nachfrage nach Münzen und Barren um mehr als ein Drittel auf 130,1 Mio. Unzen ein. Das ist der niedrigste Wert seit dem Jahr 2009 und führte zu einem Rückgang der gesamten Silbernachfrage um 4,9% auf ein 5-Jahrestief von 976,1 Mio. Unzen (Grafik 9). Das weltweite Silberangebot soll dagegen bei 1.008,3 Mio. Unzen stagnieren.

Eine um 1,8% fallende Minenproduktion soll dabei durch ein höheres Angebot von Altsilber ausgeglichen werden. Der globale Silbermarkt weist daher erstmals seit fünf Jahren wieder einen physischen Angebotsüberschuss von 32,2 Mio. Unzen auf. Die ETF-Nachfrage reicht nicht aus, den physischen Angebotsüberschuss zu absorbieren. GFMS und Silver Institute rechnen lediglich mit Netto-Zuflüssen von 14,9 Mio. Unzen bzw. einem Rückgang um 70% gegenüber dem Vorjahr. Diese Schätzung könnte sogar noch zu optimistisch sein. Denn die von Bloomberg erfassten Silber-ETFs weisen nach 11 Monaten sogar Abflüsse von fast 8 Mio. Unzen aus.

Der Silberpreis ist mit einem Gold/Silber-Verhältnis von gut 78 im historischen Vergleich niedrig. Silber besitzt somit gegenüber Gold Nachholpotenzial. Die positive Konjunkturentwicklung ist ebenfalls ein Argument für Silber, weil dadurch die Industrienachfrage weiter an Dynamik gewinnen dürfte. Diese macht mehr als die Hälfte der gesamten Silbernachfrage aus. Dass die Nachfrage nach Münzen und Barren noch mal so stark fallen wird, ist kaum vorstellbar. Bei einer durchaus wahrscheinlichen wieder höheren Nachfrage nach Münzen und Barren und seitens der ETF-Anleger würde der Nachfrageanstieg noch stärker ausfallen.

Allerdings dürfte auch die Silberminenproduktion zulegen. Denn der Großteil der Silberproduktion fällt als Nebenprodukt von Kupfer, Zink und Blei an und die Minenproduktion dieser Industriemetalle dürfte wegen der deutlich gestiegenen Preise ausgeweitet werden (siehe Ausblick 2018 Industriemetalle). Wir sehen dennoch gute Aussichten für ein Marktdefizit, das den Silberpreis zusammen mit dem von uns erwarteten Goldpreisanstieg bis Ende 2018 auf 18 USD steigen lassen sollte. Das Gold/Silber-Verhältnis würde dann auf 75 fallen.

Platin / Palladium

Des einen Freud, des anderen Leid. Während Palladium mit einem Plus von ca. 50% seit Jahresbeginn unter den von uns betrachteten Rohstoffen die beste Preisentwicklung in diesem Jahr aufweist, hat sich Platin gar nicht verteuert und liegt damit auf den hinteren Plätzen im Rohstoff-Ranking. Palladium erreichte Ende November in der Spitze über 1.030 USD je Feinunze und damit das höchste Niveau seit fast 17 Jahren. Davon ist Platin weit entfernt.

Platin schwankte das ganze Jahr über bis auf wenige Ausnahmen in einer Spanne zwischen 900 und 1.000 USD je Feinunze und nähert sich zuletzt wieder dem Mitte Juli bei 890 USD verzeichneten Jahrestief. Kostete Platin zu Jahresbeginn noch gut 200 USD je Feinunze mehr als Palladium, so kehrte sich die Preisdifferenz Ende September um (Grafik 10). Anfang Dezember erreichte sie 120 USD zugunsten von Palladium. Noch teurer war Palladium im Vergleich zu Platin letztmals im April 2001.

Während sich Platin das Jahr über weitgehend im Einklang mit den anderen Edelmetallen bewegte, koppelte sich Palladium im Jahresverlauf ab und ging seinen eigenen Weg. Seit Ende April geht die Schere immer weiter auseinander (Grafik 11). Palladium profitiert dabei von der robusten Nachfrage nach Autos mit Benzinmotoren. Die Automobilindustrie stellt ca. 80% der gesamten Palladiumnachfrage. Palladium kommt dabei vornehmlich in Katalysatoren für Benzinmotoren zum Einsatz.

Zwar zeigten die beiden wichtigsten Automärkte USA und China in den ersten acht Monaten deutliche Schwächetendenzen. In den beiden darauffolgenden Monaten erholten sich die Absatzzahlen in den USA aufgrund von Neuanschaffungen nach den Wirbelstürmen merklich. Auch in China stiegen die Verkaufszahlen im September und Oktober kräftig. Die PKW-Neuzulassungen in der EU dürften 2017 das vierte Jahr in Folge steigen und das höchste Niveau seit dem Rekordjahr 2007 verzeichnen.

Von diesem Anstieg profitieren Autos mit Benzinmotor überproportional. Denn in Europa hat sich im Zeichen vom Dieselabgasskandal und der Diskussion um Fahrverbote für alte Dieselfahrzeuge in Innenstädten eine Veränderung im Kaufverhalten vollzogen. Lag der Anteil von Dieselfahrzeugen an den Neuzulassungen in Westeuropa im letzten Jahr noch bei knapp 50%, so ist er in den ersten zehn Monaten des laufenden Jahres auf 45% gesunken. Im Oktober lag der Anteil nur noch bei 42%, was einem Rückgang um sieben Prozentpunkte innerhalb eines Jahres entspricht (Grafik 12).