Bankrott 95 erneut auf dem Prüfstand

23.03.2018 | James Turk

- Seite 2 -

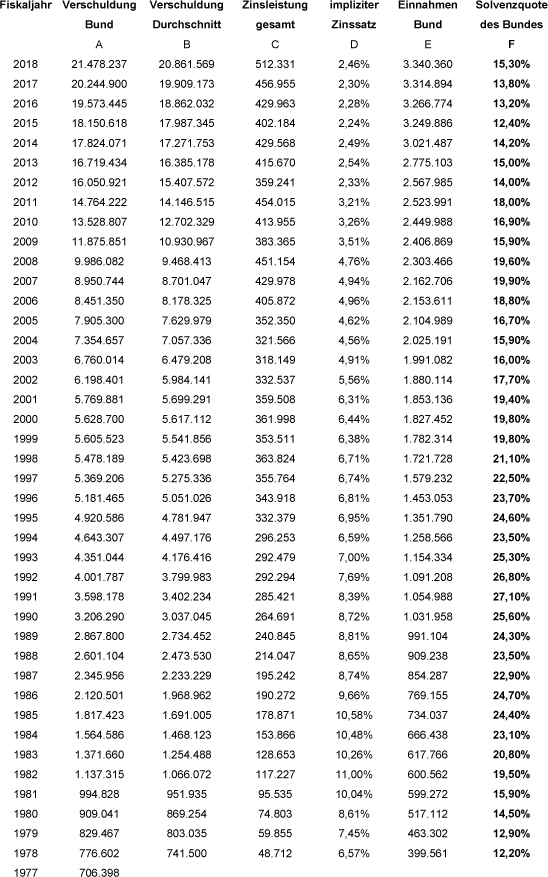

Die Spalten in der folgenden Tabelle enthalten Folgendes:A - Gesamtverschuldung der US-Bundesregierung (vii): die Zahlen für 2018 stammen aus der im Februar veröffentlichten Prognose für das Fiskaljahr 2018 (welches im September 2018 endet).

B - Durchschnittsverschuldung, berechnet wie folgt: (Schulden 2018 + Schulden 2017) / 2; die Zahl wird für die Berechnung in Spalte D benutzt

C - Gesamtzinsleistungen; auch für das Jahr 2018 berechnet (siehe unten)

D - Spalte C / Spalte B; für das Jahr 2018 ergibt sich ein Plus von 7,14% gegenüber 2017 (2,30 % * 1,0714), basierend auf den tatsächlichen Ergebnissen der ersten vier Monate des laufenden Fiskaljahres

E - Gesamteinnahmen des Bundes; die Zahlen für 2018 stammen aus dem Budget von Februar 2018

F - Spalte C / Spalte F: die Solvenzquote - Zinsausgaben der US-Bundesregierungen prozentual an den Gesamteinnahmen

Im September 2018 wird die US-Staatsverschuldung, den eigenen staatlichen Hochrechnungen zufolge, beim 27,7-fachen der Verschuldung von 1977 liegen. Die Gesamteinnahmen des Bundes im Fiskaljahr 2018 werden hingegen nur beim 10,5-fachen der Einnahmen von 1977 liegen. Die Konsequenzen liegen auf der Hand. Wenn die Schulden schneller wachsen als die Einnahmen, steigt das Risiko einer Überschuldung. (viii)

Die entscheidende Kennzahl in der Tabelle oben beinhaltet die Spalte F. Hier finden wir die Staatssolvenzquote der USA. Das ist die Kennzahl, inwieweit die US-Bundesregierung in der Lage sein wird, den eigenen Schuldenverbindlichkeiten nachzukommen.

Die Solvenzquote hatte kurz vor Erscheinen von Bankrott 95 einen Höhepunkt erreicht, die Zinsleistungen für die US-Bundesschulden lagen damals bei mehr als 25%. Wahrscheinlich war das auch der Grund, warum die Autoren das Buch schrieben und veröffentlichten.

Die Autoren fokussierten sich richtigerweise auf die Beziehung zwischen Zinsleistungen und Einnahmen. Historische Erfahrungen aus verschiedenen Ländern zeigen, dass wenn die Quote 30% erreicht, eine Hyperinflation folgt - häufig innerhalb von nur sechs bis zwölf Monaten. Die 30%-Marke kann somit als kritischer Umkipppunkt" betrachtet werden, deren Überschreiten zur Hyperinflation führt.

Die Bedeutung des Umkipppunktes

Nützliche Güter oder Dienstleistungen unterliegen Angebot und Nachfrage, wobei das Zusammenspiel von Angebot und Nachfrage den Preis des Gutes oder der Dienstleistung bestimmt. Auch die verschiedenen Landeswährungen machen hier keine Ausnahme, mit dem Unterschied, dass die Interaktion zwischen Angebot und Nachfrage eben Kaufkraft und nicht Preis genannt wird.

Sollte das Angebot einer Währung (also die Menge umlaufender Einheiten) beispielsweise unverändert bleiben und die Nachfrage nach dieser Währung sinken, so würde auch die Kaufkraft sinken. Würde das Währungsangebot bei unveränderter Nachfrage steigen, ergäbe sich ebenfalls ein Sinken der Kaufkraft. Heutzutage bezeichnen wir diesen Rückgang der Kaufkraft im Allgemeinen als Inflation, welche durch Veränderungen beim Angebot, bei der Nachfrage oder aber beidem verursacht werden kann.

Sinkt die Kaufkraft einer Währung stark genug und das auch noch schnell, dann kommt es zur Hyperinflation. Zwei bekannte Beispiele dafür sind die Hyperinflation in Deutschland 1923 und in Argentinien 2001. Im ersten Fall kam es zur Hyperinflation wegen eines schnellen Anwachsens der Mark-Mengen, was zu einem Zusammenbruch der Währungsnachfrage führte.

In Argentinien hingegen sank die Menge an Pesos aufgrund von Bankenpleiten und Sanktionen der Regierung. Das führte dazu, dass die Peso-Nachfrage sogar noch schneller sank als sein Angebot. Auch hier war Hyperinflation die Folge.