Wie der niedrige Zins den Anreiz zur Inflationspolitik fördert

30.04.2018 | Prof. Dr. Thorsten Polleit

Der chronische Niedrigzins treibt die Vermögenspreise (Häuser, Aktien) zusehends in die Höhe und macht eine Abkehr von der Geldpolitik der extrem niedrigen Kreditkosten immer schwieriger und problematischer.

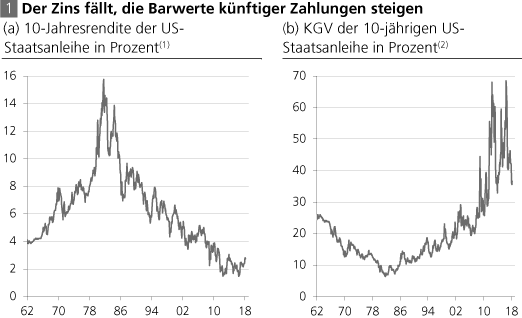

Der chronische Niedrigzins treibt die Vermögenspreise (Häuser, Aktien) zusehends in die Höhe und macht eine Abkehr von der Geldpolitik der extrem niedrigen Kreditkosten immer schwieriger und problematischer.Seit Anfang der 1980er Jahre sind die US-Zinsen - die die Zinskonditionen auf den weltweiten Kapitalmärkten maßgeblich (mit-)bestimmen - mehr oder weniger stetig gefallen (Abb. 1 a). Im Oktober 1981 betrugen sie 15,8 Prozent, im April 2018 betrugen sie nur noch 2,9 Prozent; ein Rekordtief von 1,44 Prozent markierten sie am 24. Juli 2012. Die vergangenen fast 40 Jahre waren also ein fulminanter "Bullen-Markt" für Anleihen. Investoren konnten an relativ hohen Zinscoupons und steigenden Anleihekursen profitieren.

Quelle: Thomson Financial; eigene Berechnung. (1) Anleihen mit konstanter Laufzeit von 10 Jahren. (2) KGV = Kurs-Gewinn-Verhältnis. Ermittelt nach der Formel: 1 US-Dollar dividiert durch den Zins.

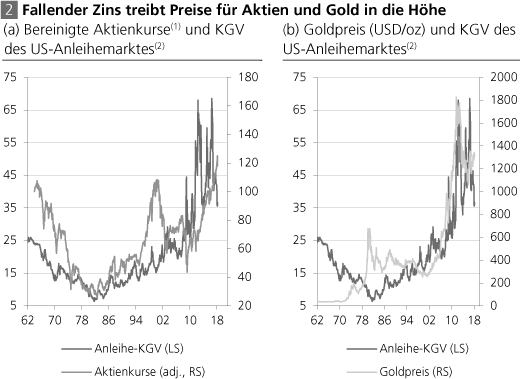

Konsumenten, Unternehmen und vor allem Staaten kamen in den Genuß sinkender Kreditkosten - und machten davon reichlich Gebrauch und verschuldeten sich. Der Trend fallender Zinsen hatte zudem weitreichende Wirkungen auf die Finanz- und Vermögensgütermärkte aus: Er trieb die Preise von Aktien, Grundstücken und Häusern in die Höhe. Der preistreibende Effekt des fallenden Zinses lässt sich illustrieren mit dem Kurs-Gewinn-Verhältnisses (KGV) des Anleihemarktes (Abb 1 b).

Preiswirkung des Zinses

Das KGV für US-Staatsanleihen mit zehnjähriger Laufzeit lag in der Spitze (Sommer 2012 und Herbst 2016) bei fast 70, der Anleihemarkt war also sehr teuer: Wer zu diesem Zeitpunkt eine US-Staatsanleihe gekauft hat, müsste rein rechnerisch 70 Jahre lang warten, bis die Zinscoupons seine Investition wiedereingespielt haben. Mittlerweile ist das KGV jedoch wieder auf etwa 33 gefallen (weil der Zins nun auf knapp 3 Prozent gestigen ist), das aber ist immer noch vergleichsweise hoch.

Wie bereits gesagt, beeinflussen die Zinsen in ganz entscheidendem Maße die Preise von Aktien, Häusern und Grundstücken. Denn deren Wert bestimmt sich als Barwert: Um beispielsweise den Wert einer Aktie zu bestimmen, zinst man die künftigen Unternehmensgewinne auf den gegenwärtigen Zeitpunkt ab. In gleicher Weise verfährt man bei der Ermittlung von Häuserpreisen. Und je niedriger (höher) der Zins ist, desto höher (niedriger) ist auch der Wert und damit der Marktpreis der Aktie oder des Hauses.

In den Vereinigten Staaten von Amerika ging der gesunkene Zins mit einem Ansteigen der Aktienkurse (bereinigt um Preis- und Produktivitätsgewinne) einher (Abb. 2 a). Der Verbund zwischen dem KGV des Anleihemarktes und den Aktienkursen war dabei allerdings recht "locker", weil neben dem Zins noch viele andere Faktoren die auf die Aktienkurse einwirkten (wie Marktstimmung, Gewinnüberraschungen etc.). Doch die preistreibende Wirkung des fallenden Zinses auf die Aktienkurse ist unverkennbar.

Quelle: Thomson Financial; eigene Berechnung. (1) Anleihen mit konstanter Laufzeit von 10 Jahren. (2) Das KGV wird ermittelt als 1 dividiert durch den Zins.

Ein positiver Zusammenhang zeigt sich auch zwischen der Bewertung der Anleihemärkte und dem Goldpreis (in US-Dollar ausgedrückt), der vor allem seit dem Anfang des 21. Jahrhunderts deutlich hervortritt (Abb. 2 b). Einige Marktbeobachter mögen das als "Zufall" abtun. Allerdings gibt es gute Gründe, warum der Zinsrückgang auch und gerade mit einer Verteuerung des gelben Metalls Hand in Hand gegangen ist - sie werden nachstehend noch genauer betrachtet.

Vorher soll jedoch noch auf die Preisentwicklung des Häusermarktes hingewiesen werden. Auch hier zeigen sich deutlich steigende Preise, einhergehend mit merklich gefallenen Zinsen (beziehungsweise stark gestiegenen Anleihekurse) (Abb. 3 a und b). Man beachte: Die Häuserpreisinflation in den USA wie auch in Deutschland ist deutlich stärker ausgefallen als die Inflation der Konsumgüterpreise: Das sollte den Leser daran erinnern, dass die Preisentwicklung der Konsumgüter den echten Geldwertschwund unterzeichnet hat.