Der Feldzug gegen den Euro-Zins geht weiter

15.03.2019 | Prof. Dr. Thorsten Polleit

Die Euro-Zinsen bleiben niedrig, eine Zinswende ist nicht absehbar. Das stützt zwar die Euro-Konjunktur, sorgt aber für schwerwiegende Fehlentwicklungen. Mit besonderer Sorge ist die Niedrigzinspolitik für die Euro- Banken zu sehen: Sie läuft vermutlich auf ein gewaltiges Banken-Bail-Out hinaus, das der Euro-Kaufkraft noch teuer zu stehen kommen wird.

Die Euro-Zinsen bleiben niedrig, eine Zinswende ist nicht absehbar. Das stützt zwar die Euro-Konjunktur, sorgt aber für schwerwiegende Fehlentwicklungen. Mit besonderer Sorge ist die Niedrigzinspolitik für die Euro- Banken zu sehen: Sie läuft vermutlich auf ein gewaltiges Banken-Bail-Out hinaus, das der Euro-Kaufkraft noch teuer zu stehen kommen wird.Auf der Sitzung am 7. März 2019 hat der Rat der Europäischen Zentralbank (EZB) wie erwartet die Leitzinsen unverändert gelassen. Der Hauptrefinanzierungszins beträgt 0%, der Einlagenzins minus 0,4%, der Zins für die Spitzenrefinanzierung 0,25%. EZB-Präsident Mario Draghi verkündete, dass der Leitzins im Jahr 2019 nicht angehoben wird, und stellte zudem in Aussicht, dass der Zins möglicherweise sogar noch länger auf der Nulllinie verbleibt. Zur Begründung bezog er sich auf Indikatoren, die auf eine Konjunkturabkühlung im Euroraum hindeuten.

Der EZB-Rat hat weiterhin beschlossen, dass den Euro-Banken von September 2019 bis März 2021 eine Serie von neuen langlaufenden Kredite ("TLTROs-III") mit einer Laufzeit von jeweils zwei Jahren angeboten wird. Die EZB hatte bereits 2011 langlaufende Kredite an Euro-Banken mit dreijähriger Laufzeit ("LTROs") gewährt. In 2014 vergab sie weitere derartige Kredite ("TLTROs-I" und "TLTROs- II") mit Laufzeiten von bis zu vier Jahren - zu Zinsen zwischen minus 0,4 und 0%. Das Volumen der TLTROs-II beläuft sich derzeit auf etwa 739 Mrd. Euro.

Quelle: Thomson Financial.

Wie ist das zu bewerten?

Sparern und Anlegern bürdet die EZB (nach Abzug der laufenden Inflation) negative Realrenditen auf ihr Geldvermögen auf: Die EZB-Geldpolitik setzt die Kaufkraft des Geldvermögens herab. Allein die Deutschen halten 3,7 Billionen Euro in Form von Bankeinlagen, die mittlerweile größtenteils einem negativen Realzins unterliegen. Die "geldpolitische Hilfestellung" der EZB dient daher auch in erster Linie den verschuldeten Staaten. Ihnen verschafft sie die Möglichkeit, Kredite zu sehr niedrigen Zinsen aufzunehmen und fällige Kredite problemlos durch neue Kredite, die geringere Zinskosten haben, zu ersetzen.

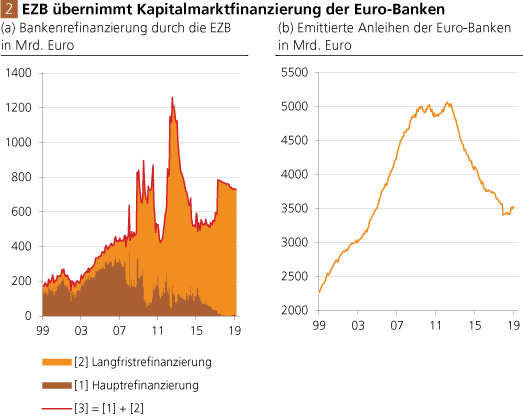

Die jüngste EZB-Entscheidung verdient vor allem auch mit Blick auf den Euro-Bankenapparat besondere Aufmerksamkeit. Seit dem Ausbruch der Finanz- und Wirtschaftskrise 2008/2009 hat die EZB den Euro-Banken bereits einige Male längerfristige Kredite zur Verfügung gestellt. Der Effekt dieser Operationen war: Die Kapitalmarktfinanzierung der Euro-Banken wurde zusehends ersetzt durch die Direktkredite der EZB (siehe Abb. 2 a und b).

Quelle: Thomson Financial.

Wenn Euro-Banken sich langfristige Mittel beschaffen, um langfristige Kredite zu refinanzieren, können sie entweder Anleihen im Kapitalmarkt platzieren, oder sie erhalten die gewünschten Kredite direkt von der EZB - und zwar zu sehr günstigen Konditionen: Die EZB stellt einen Zins von null Prozent beziehungsweise minus 0,4 Prozent in Rechnung! Sie bestimmt dadurch nicht nur die Kurzfristzinsen - also die Zinsen auf Bankeinlagen und Kurzfristkredite -, sondern zusehends auch die langfristigen Refinanzierungskosten der Euro-Banken.

Verständlich, dass die Euro-Banken verstärkt von der Kapitalmarkt- zur EZB-Kreditfinanzierung wechseln. Das führt nun aber dazu, dass die Kapitalmarktrenditen für Bankschuldpapiere abgesenkt werden: Investoren erwarten, dass die EZB die Euro-Banken in jedem Falle zahlungsfähig hält, und zwar aus zwei Gründen. Erstens hat die EZB durch die bereits an die Euro-Banken vergebenen Kredite ein großes Interesse daran, dass Zahlungsausfälle bei Banken ausbleiben - schließlich würden solche Zahlungsausfälle die EZB-Bilanz beschädigen.