"So eine heikle Zeit"

31.05.2019 | Michael J. Kosares

Exters umgedrehte Pyramide der weltweiten Liquidität - Kreditrisiko, Liquidität und Gold

Exters umgedrehte Pyramide der weltweiten Liquidität - Kreditrisiko, Liquidität und Gold

In einer kürzlichen Ausgabe des Credit Bubble Bulletin schrieb Doug Noland, langjähriger Kritiker der gegenwärtigen Geldpolitik, über die merkwürdigen Zeiten, in denen wir finanziell betrachtet aktuell leben. "Es ist eine heikle Zeit", lamentiert er. "So viel verrücktes Gerede hat die Vernunft übertönt. Defizite sind nicht von Belang, was machen da schon die paar Billionen Dollar, die man für die Infrastruktur ausgibt? Unsere Regierung verzeichnete in den ersten sechs Monaten des Finanzjahres ein Defizit von 691 Milliarden Dollar -15% über dem Wert des Vorjahres."

"Jedoch wird keinerlei Angebotsmenge die Preise der Staatsanleihen jemals beeinflussen - Punkt. Es ist ein Kandidat für einen Gouverneursposten bei der Federal Reserve, der die "Wachstumsphobiker" innerhalb des "geheimen Tempels" der Fed attackiert, während er zeitgleich sagt, dass das Wachstum leicht 3% bis 4% (5% könnten zu weit hergeholt sein) erreichen könnte. Es war Larry Kudlow, der meinte, dass die Fed die Zinsen zu seinen Lebzeiten vielleicht nicht mehr erhöhen wird. Es ist nicht überraschend, dass die spekulativen Märkte der Welt besessen vom Plausiblen geworden sind."

In diesem Essay erklärt Noland, dass der renommierte Dr. Kurt Richebächer (1918 bis 2007) einen Einfluss auf ihn ausübte. Auch wenn er tatsächlich direkt mit dem österreichischen Volkswirtschaftler/Banker arbeitete, so erkannte ich den Zusammenhang nur aufgrund meines Lesens des Richebächer-Briefes (vor Zeiten des Internets) und seiner Artikel im Wall Street Journal.

Richebächer befasste sich regelmäßig mit dem Zusammenspiel zwischen dem Kredithebel am Finanzmarkt, den gewöhnlichen Investoren und der Realwirtschaft. Durch erneutes Lesen einer seiner Reden, die er 2005 während der Internationalen Edelmetall- und Rohstoffmesse in München hielt, fiel mir auf, wie sehr man Richebächers damalige Analyse auf die Gegenwart beziehen kann und wie stark sich die Umstände ähneln. Nun, da Noland Richebächers Einfluss anerkannt hat, erklärt das größtenteils, warum seine Artikel - wie der obige Auszug - diejenigen von uns ansprechen, die sich um die Finanzialisierung der Märkte sorgen.

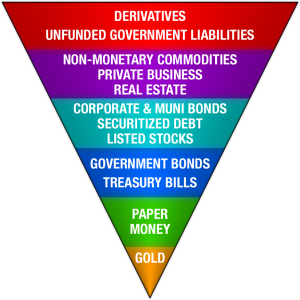

In diesem Zusammenhang replizieren wir John Exters bekannte umgekehrte Pyramide der weltweiten Liquidität. Exter, der ein Volkswirtschaftler bei der Federal Reserve und ein äußerst respektabler Analyst war, machte ein Vermögen, als er Gold kaufte, bevor Richard Nixon den Dollar 1971 entwertete und dessen rascher Niedergang im kommenden Jahrzehnt begann.

"Seine Pyramide steht auf der aus Gold bestehenden Spitze, das keinerlei Gegenparteirisiko besitzt und äußerst liquide ist", erklärte Lewis Johnson, von Capital Wealth Advisor. "Wenn man sich in der Pyramide nach oben arbeitet, dann fällt auf, dass die Vermögenswerte progressiv kreditunwürdiger und weniger liquide werden. Beispielsweise steht das Papiergeld hier für Bargeld, das überall anerkannt wird, doch letztlich von der Kreditwürdigkeit der US-Regierung abhängig ist."

"Im weiteren Verlauf der Pyramide folgen längerfristige US-Staatsschulden, die wie Bargeld vom Vertrauen und der Kreditwürdigkeit der US-Regierung abhängen - doch auf längerfristige Sicht. Auf der nächsten Stufe folgen Gemeinde- und Unternehmensschulden, deren Wert besser versichert ist als rangniedrigere Forderungen wie Investitionen in Aktien, die Junior-Tranche der Kapitalstruktur eines Unternehmens. Eine grobe Schätzung der weltweiten liquiden Finanzmärkte würde ihren Wert auf etwa 100 Billionen Dollar festlegen. Dieser Wert wächst weiter, während weniger liquide Assets hinzugefügt werden; zum Beispiel Privatunternehmen, Immobilien und letztlich Bankderivate, die größten und undurchsichtigsten Assets."

"In einer Kreditkrise", so meint er abschließend, "bricht diese aufgeblähte Struktur wieder in sich zusammen, wenn sich alle in Sicherheit flüchten. Die riskanteren, oberen Teile der umgekehrten Pyramide werden weniger liquide (schwerer zu verkaufen), und - wenn man sie überhaupt verkaufen kann - wechseln zu deutlich niedrigeren Preisen die Hände, während der kontinuierliche Kreditfluss, der die Preise nach oben getrieben hatte, langsam versiegt."

In anderen Worten: Lewis Johnson legt hier den Grundgedanken für die Diversifikation des Portfolios mit Gold dar.

Nachfrage nach US-Goldbarren und -Münzen stieg im letzten Jahr um 38%

(Quelle: World Gold Council)

Der World Gold Council berichtet, dass die Nachfrage nach US-Barren und -Münzen im letzten Jahr (während des ersten Quartals) um 38% zulegte. Die weltweiten Zentralbanken und finanziellen Institutionen trieben die physische Goldnachfrage in den letzten 12 Monaten voran und warfen erneut die Frage auf, ob professionelle Anleger wohl etwas wissen könnten, das den Privatanlegern verborgen zu bleiben scheint.