Die Null- und Negativzinspolitik der EZB geht weiter

26.05.2019 | Prof. Dr. Thorsten Polleit

Die Null- und Negativzinspolitik der EZB wird vermutlich länger dauern als viele denken - und weitere Zinsreduktionen sind nicht auszuschließen.

Die Null- und Negativzinspolitik der EZB wird vermutlich länger dauern als viele denken - und weitere Zinsreduktionen sind nicht auszuschließen.In den letzten Tagen machten auf den Finanzmärkten Gerüchte die Runde, die Europäische Zentralbank (EZB) könnte im Verlauf des Jahres 2019 den Leitzins weiter absenken. Viele Leser werden sich jetzt fragen: Ja, ist das denn überhaupt noch möglich? Zur Erinnerung: Der EZB-Leitzins liegt seit März 2016 bei null Prozent, der Einlagenzins, den die EZB den Euro-Banken in Rechnung stellt, bei minus 0,40 Prozent. Aber ja: Ein weiteres Absenken der EZB-Zinsen ist technisch gesehen durchaus möglich. Die EZB könnte beispielsweise ihren Einlagenzins auf ein noch niedrigeres Niveau bringen.

Es ist zudem auch möglich, dass die EZB ihren Leitzins unter die Nulllinie senkt. Würde der Leitzins zum Beispiel auf minus 0,25 Prozentpunkte gesetzt, so bedeutet das, dass eine Bank sich bei der EZB einen Kredit beschaffen kann (in Höhe von, sagen wird, 100 Euro), und bei Fälligkeit muss sie dann weniger als den ursprünglichen Kreditbetrag zurückzahlen (also nur 99,75 Euro).

Im Grunde hat die EZB einen solchen Zinssenkungsschritt bereits auf den Weg gebracht: Der EZB-Rat hat im März 2019 beschlossen, dass den Euro-Banken von September 2019 bis März 2021 eine Serie von neuen langlaufenden Krediten ("TLTROs-III") mit einer Laufzeit von jeweils zwei Jahren angeboten wird. (1) Es ist davon auszugehen, dass die Kredite, die die EZB den Euro-Banken anbieten bieten wird, entweder mit einem Null- oder gar einem Negativzins (in Höhe des Einlagenzinses) ausgestattet sein werden. Aber stehen die Euro-Banken dann nicht Schlange, um neue Kredite zu erhalten? Werden sie dann nicht unbegrenzt Kredite nachfragen?

Um bei einem negativen Leitzins keine ungehemmte Kreditnachfrage von Seiten der Euro-Banken zu provozieren, wird die EZB ihre Kreditvergabe vermutlich an Bedingungen knüpfen: Euro-Banken bekommen die Kredite nur dann, wenn sie auch Kredite an Private, Unternehmen und Staaten vergeben. (Damit würde die EZB übrigens einsteigen in eine planwirtschaftliche Lenkungspolitik: Sie bestimmt dann maßgeblich mit, wer wann wo und wieviel Kredit bekommt, welche Sektoren, welche Euro-Staaten mit Kredit zu Vorzugskonditionen begünstigt werden und welche nicht.)

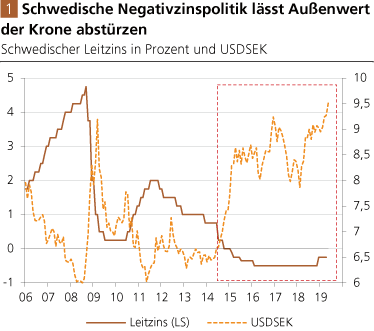

Bei der Negativzinspolitik geht es darum, die Kredit- und Geldmenge in der Volkswirtschaft auf Biegen und Brechen auszuweiten. In Schweden lässt sich gut beobachten, wohin das führt. Die Schwedische Zentralbank hatte im Februar 2015 ihren Leitzins in den Negativbereich abgesenkt (Abb. 1). Etwa zeitgleich begann der Außenwert der Schwedischen Krone abzustürzen: Die Krone hat seither etwa 42 Prozent gegenüber dem US-Dollar an Wert verloren!

Ein beträchtlicher Vermögensschaden für die Schweden. Um ein Beispiel zu geben: Das iPhone, das zuvor 4.875 SEK gekostet hat, kostet nun 6.923 SEK! Dass bei einem negativen Leitzins Investoren das Weite suchen, ist verständlich. Sie bringen ihr Geldvermögen, wenn möglich, ins Ausland. Die heimische Währung wird am Devisenmarkt verstärkt angeboten und Auslandswährung verstärkt nachgefragt - der Außenwert der heimischen Währung verfällt.

Quelle: Thomson Financial; Graphik Degussa.

Blicken wir auf EURUSD. Der Zinsnachteil, den Zinsanlagen im Euroraum gegenüber Zinsanlagen im US-Dollar-Raum tragen, hat dafür gesorgt, dass der Euro gegenüber dem US-Dollar seit etwa Herbst 2017 (wieder) sichtbar unter Abwertungsdruck steht (Abb. 2). Jüngst hat die US-Zentralbank (Fed) signalisiert, dass sie keine weiteren Zinserhöhungen vornehmen will.

Die Märkte sind hingegen der Auffassung, der Zinserhöhungszyklus sei bereits abgeschlossen. Sollten sie Recht behalten und die US-Zinsen geben tatsächlich bald wieder nach, dann könnte das den Euro-Zinsnachteil gegenüber dem US-Dollar schmälern, und der Euro geriete unter Aufwer-tungsdruck - wenn, ja wenn die EZB nicht eingreift.