Lagarde ist Garant für Goldhausse

08.07.2019 | Markus Blaschzok

Der Goldpreis stieg vergangene Woche noch einmal auf 1.440 $ an, nachdem Christine Lagarde, die Chefin des Internationalen Währungsfonds (IWF), die Nachfolge des scheidenden EZB-Chefs Mario Draghi übernahm. Lagarde gilt als Verfechterin einer lockeren Geldpolitik. Sie wird bei der kommenden Rezession schnell mit QE-Maßnahmen bzw. einer Umverteilung von Ersparnissen der Bürger hin zu strauchelnden Banken und Konzernen reagieren, um Schlimmeres für die EU-Staaten und das Bankensystem zu verhindern. Die Reaktion der Märkte auf Lagardes Ernennung war eindeutig - der Euro fiel und der Goldpreis schoss mit 1.438 $ noch einmal auf das 6-Jahreshoch.

Der Goldpreis stieg vergangene Woche noch einmal auf 1.440 $ an, nachdem Christine Lagarde, die Chefin des Internationalen Währungsfonds (IWF), die Nachfolge des scheidenden EZB-Chefs Mario Draghi übernahm. Lagarde gilt als Verfechterin einer lockeren Geldpolitik. Sie wird bei der kommenden Rezession schnell mit QE-Maßnahmen bzw. einer Umverteilung von Ersparnissen der Bürger hin zu strauchelnden Banken und Konzernen reagieren, um Schlimmeres für die EU-Staaten und das Bankensystem zu verhindern. Die Reaktion der Märkte auf Lagardes Ernennung war eindeutig - der Euro fiel und der Goldpreis schoss mit 1.438 $ noch einmal auf das 6-Jahreshoch.Die Märkte wissen, dass Lagarde nicht nur der Garant für die Fortsetzung der bisher lockeren Geldpolitik der EZB ist, sondern womöglich noch unverantwortlicher mit den Ersparnissen der Europäer umgehen wird als ihr Vorgänger Draghi. Die Stagflation in der Eurozone ist längst Realität und die Fortsetzung dieser mit weitaus höheren Teuerungsraten im zweistelligen Bereich in den kommenden 3-10 Jahren dürfte sehr wahrscheinlich sein.

Wie schnell ein Vertrauensverlust in eine Währung zu einem Kollaps dieser führen kann, zeigte in der jüngeren Vergangenheit beispielsweise die Hyperinflation des Zimbabwe-Dollar oder die des venezolanischen Bolivar. Auch Deutschland erlebte von 1921 bis 1923 eine Hyperinflation im Schnelldurchlauf, was im kollektiven Gedächtnis der Deutschen bis heute mahnend im Hinterkopf pocht und wahrscheinlich einer der Gründe für die Goldaffinität der Deutschen ist.

Lagarde steht schon jetzt für eine ultralockere Geldpolitik "Wir mussten die Verträge brechen, um den Euro zu retten" (Lagarde 2010)

Die in Hinterzimmern ausgehandelte plötzliche Platzierung Ursula von der Leyens als neue EU-Kommissionspräsidentin hat Zweifel an dem vermeintlichen Mitbestimmungsprozess bei Demokratieanhängern geschürt, was ich als libertärer Verfechter der individuellen Menschen- und Freiheitsrechte amüsiert zur Kenntnis genommen habe.

Der Ausbruch am Goldmarkt wurde primär von exogenen Faktoren getrieben, wie dem Handelsstreit der USA mit China, den Zollandrohungen gegen Mexiko, den militärischen Anschlägen um den Iran sowie der Ankündigung einer dovishen Geldpolitik seitens US-Notenbankchef Powell.

Der Konflikt mit dem Iran hat sich vorerst beruhigt und keine der beiden Seiten scheint zu diesem Zeitpunkt bereits einen militärischen Konflikt zu wollen. Die Aussicht auf Stabilität über ein bis zwei Jahre hat diesen Unsicherheitsfaktor herausgenommen. China und die USA haben einen Fortschritt erzielt, indem eine weitere Eskalation verhindert und einige Handelsboykotte für Huawei sowie US-Agrarprodukte aufgehoben wurden.

Auch hier scheinen sich die Wogen zumindest kurzzeitig etwas geglättet zu haben. In der letzten Woche hatte dann bereits Powell darauf hingewiesen, dass eine Zinssenkung am 31. Juli alles andere als sicher sei und womöglich wartet man mehrere schlechte Monate am Arbeitsmarkt ab, bevor man diesen Schritt geht.

Nachdem die meisten exogenen Faktoren weggefallen sind und die Spekulanten eine historisch hohe Netto-Longposition am Terminmarkt hielten, kam es am Freitag mit der Veröffentlichung überraschend guter Arbeitsmarktdaten zu einem Einbruch an den Edelmetallmärkten. Mit 224 Tsd. neuer Stellen außerhalb der Landwirtschaft wurde die Erwartung von unter 100 Tsd. deutlich übertroffen.

Diese guten Arbeitsmarktdaten könnten das letzte Zünglein an der Waage gewesen sein, warum die US-Notenbank ihren Leitzins im Juli doch noch nicht senken wird. Auch wenn die Sorgen der FED auf einer Verlangsamung der globalen Wirtschaft liegen, sollte man die Möglichkeit einer Verschiebung auf September nicht außer Acht lassen. Der Markt ist sich nach den FED Fund Futures hingegen immer noch sicher, dass es zu einer Zinssenkung um 25 Basispunkte kommen wird, doch eine Senkung um 50 Basispunkte, die kürzlich noch ein Viertel der Marktteilnehmer erwarteten, sieht nun Niemand mehr.

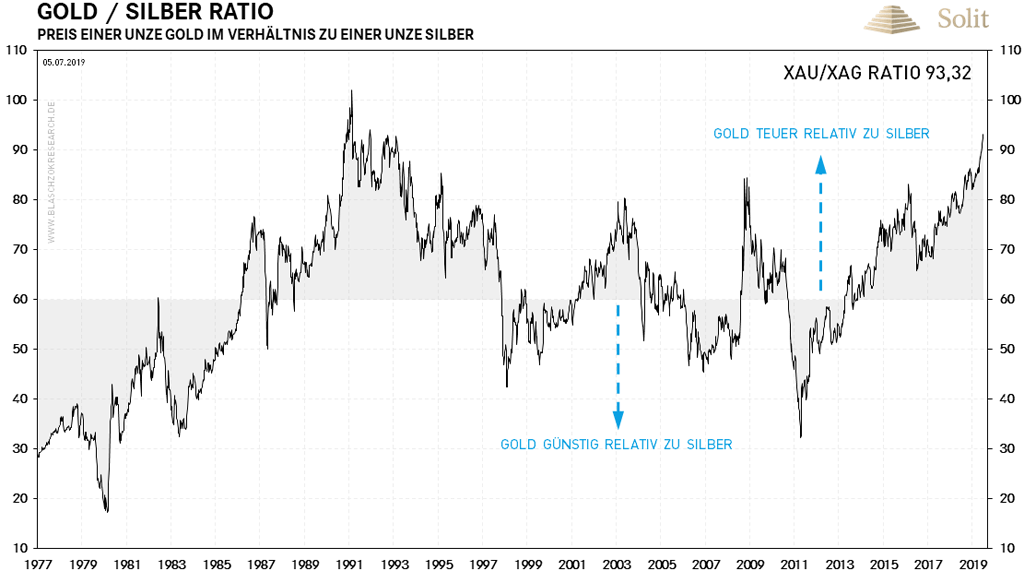

Der Goldpreis sackte auf die guten Arbeitsmarktdaten hin in einem Long Drop um 25 $ ab, der Silberpreis durchbrach seinen kurzfristigen Aufwärtstrend und der Platinpreis fiel wieder um 30 $ auf die Unterstützung bei 800 $, ganz entsprechend der fundamentalen Schwäche am Platinmarkt. Das Ratio von Gold zu Silber stieg dabei mit 93,32 Punkten auf den höchsten Stand seit 1993. Silber verspricht daher auf Sicht der kommenden zehn Jahre eine massive Outperformance im Vergleich zum Goldpreis.

Eine Rückkehr zum statistischen Mittel bei 60 ist im kommenden Edelmetallbullenmarkt sehr wahrscheinlich, weshalb man überproportional mehr in Silber investieren sollte. Bei Gold ist diese Korrektur nach dem starken Preisanstieg völlig normal und gesund, wobei selbst ein Rücksetzer auf das Ausbruchsniveau nichts an dem bullischen Ausbruch und dem langfristig bullischen Ausblick ändern würde.

Silber ist historisch günstig im Vergleich zum Gold