Zerohedge: Inflation im Stil der Weimarer Republik

13.05.2020

Von einem ehemaligen JPMorgan-Volkswirtschaftler, der anonym bleiben möchte

Von einem ehemaligen JPMorgan-Volkswirtschaftler, der anonym bleiben möchteDie Alles-Blase

Leser haben das Platzen der Blase erwartet, die seit 2009 aufgeblasen wurde. Extrem lockere Geldpolitik und deflationärer Druck aufgrund zunehmenden Angebots und Investoren, die Rendite zu immer höherem Risiko jagen, bedeuten, dass fast alle Assetklassen Rekordhochs erreichten, bevor sie den aktuellen Bärenmarkt erreicht haben.

Das es eine Blase - eine massive - gibt, ist zweifelsohne wahr. Leser werden des Weiteren erwartet haben, dass es keine weltweite Pandemie gebraucht hätte, um diese Blasen zum Platzen zu bringen. Diese Blase war quasi auf der Suche nach irgendeiner Nadel. Ob es nun ein Kreditereignis, Liquiditätsknappheit, die zu Insolvenzen führte, ein Terroristenanschlag, eine natürliche Katastrophe oder eine Fledermaus gewesen wäre: Die Märkte hatten ein Niveau der Fragilität erreicht, an dem sie mit der Ankunft eines derartigen Risikoereignisses nicht mehr klar kamen.

Viel zu viel hatte diese Fragilität verstärkt: Realitätsfremde Kreditratings, gehebelte Bilanzen, Aktienrückkäufe, expansive Geldpolitik und als Ergebnis: außer Kontrolle geratene Kredite und Schulden.

Marktprognose

Erwarten Sie, dass die Energieunternehmen zuerst pleitegehen werden. Dann der Einzelhandel und die Hotelbranche. Irgendwann werden deren Insolvenzen die Gläubiger in eine Ecke drängen und erzwingen, dass derartige Kreditgeber gerettet werden müssen oder (im Stil von Lehman) wie die Fliegen sterben. Banken haben ihre Kreditvergabe an Unternehmen, wie 2008/2009, bereits eingedämmt und erwarten, dass einige ihrer Schuldner keine Rückzahlungen leisten werden können.

Sicher, da mehr QE die Märkte überschwemmt, könnte eine vollständige Vernichtung vermieden werden, da es keinen politischen Appetit nach Masseninsolvenzen gibt (vor allem in einem Wahljahr in den USA).

Die Blase hat ein Niveau erreicht, auf dem systemrelevante Banken früher oder später ihrem eigenen Lehman-Szenario gegenüberstehen werden. Gesetzgeber werden es nicht erlauben, dass derart systemrelevante Kreditgeber pleitegehen, da dies praktisch das Aus bedeuten würde. Die echte Frage ist also: Zu welchem Preis?

- Zu welchem Preis vermeidet man einen Bankrott der Deutschen Bank?

- Zu welchem Preis behält man die Arbeitslosenzahlen im Griff, denn es ist sicher: Kein Job, kein Einkommen und keine Aussichten sind ein Rezept für Tumult und Unruhen.

- Zu welchem Preis kontert man große institutionelle Verkäufer, die die Märkte verlassen und Geld möchten?

- Zu welchem Preis unterhält man das größte Haushaltsdefizit überhaupt?

- Zu welchem Preis handhabt man das Chaos der COVID-19-Krise?

- Zu welchem Preis unterhält man QE-Forever?

- Zu welchem Preis etc.

Den Rubikon überschreiten

Am 27. April 2020 brachte CNBC eine Story darüber, warum die Coronakrise die Zentralbanker dazu bringen könnte, ihr Inflationsziel in den Sand zu setzen. Wenn die Zentralbanken tatsächlich ihr Inflationsziel aufgeben oder dieses modifizieren sollten, dann werden wir sicherlich den Rubikon überschreiten. Zugegebenermaßen gibt es keine andere Möglichkeit, die obigen Fragen zu beantworten.

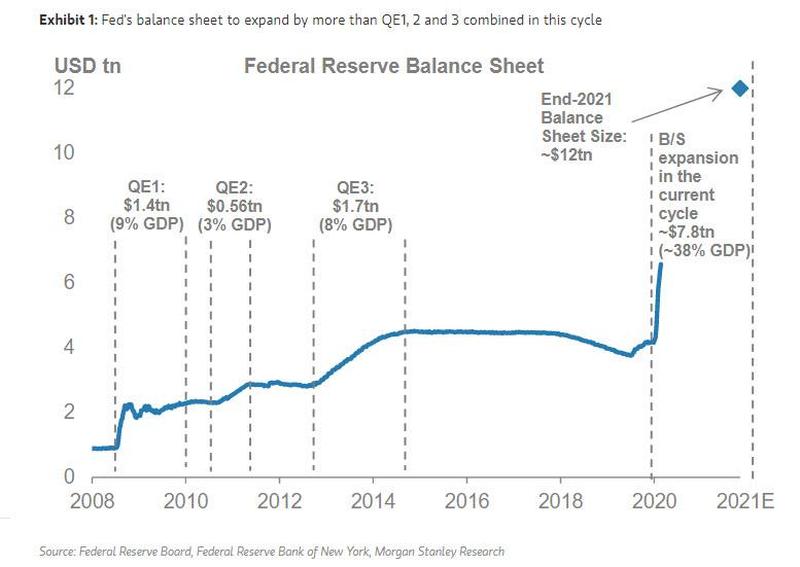

Politische Entscheidungsträger bleiben weiterhin hinter der Kurve und lernten nichts von 2008/2009. Ihre letzte Option ist es, Geld zu drucken und mehr Schulden zu schaffen. Wenn Zentralbanken kein oder ein halbgares Inflationsmandat haben, bewegen wir uns auf ein Inflationssetup im Stil der Weimarer Republik zu.

Da der weltweite Output gleich bleibt oder abnimmt, die durchschnittliche Nachfrage deutlich sinkt, die zirkulierende Geldmenge immer größter wird und die Assetpreise über alle Assetklassen hinweg von Zentralbanken hoch gehalten werden, ist es nur eine Frage der Zeit, bis die Inflation von "eingedämmt" auf "außer Kontrolle" übergeht.

Assetallokation in diesem Umfeld

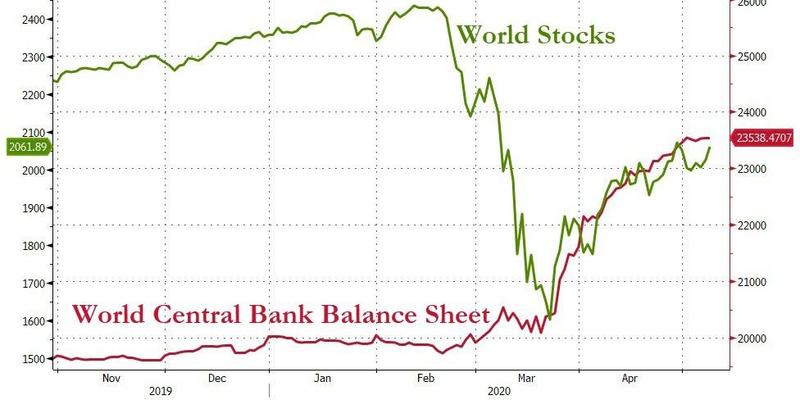

Da Zentralbanken entweder Unternehmensanleihen erwerben oder sie als Kreditsicherheiten akzeptieren, mag sich ihr Mandat bald verändern, um den Kauf von Aktien zu vereinfachen. Wie andere Autoren bereits bemerkt haben: Wir haben die freien Märkte aufgegeben und bewegen uns nun auf ein zentral geplantes Umfeld zu.

Der kürzliche Anstieg von den Tiefs im März 2020 an den Aktienmärkten wird kurzlebig bleiben. Nichts hat sich grundlegend verbessert; mit Ausnahme der Bereitstellung von Notfallliquidität durch die Zentralbanken. Erwarten Sie bis Ende des Jahres einen neuen Selloff, da die Fed noch nicht genug Unternehmensschulden/Aktien besitzt, um die Assetpreise zu kontrollieren.

© Zerohedge

Der Artikel wurde am 9. Mai 2020 auf www.zerohedge.com veröffentlicht und exklusiv für GoldSeiten übersetzt.