EZB auf den Spuren der Fed - Digitaler Euro in Planung

14.09.2020 | Markus Blaschzok

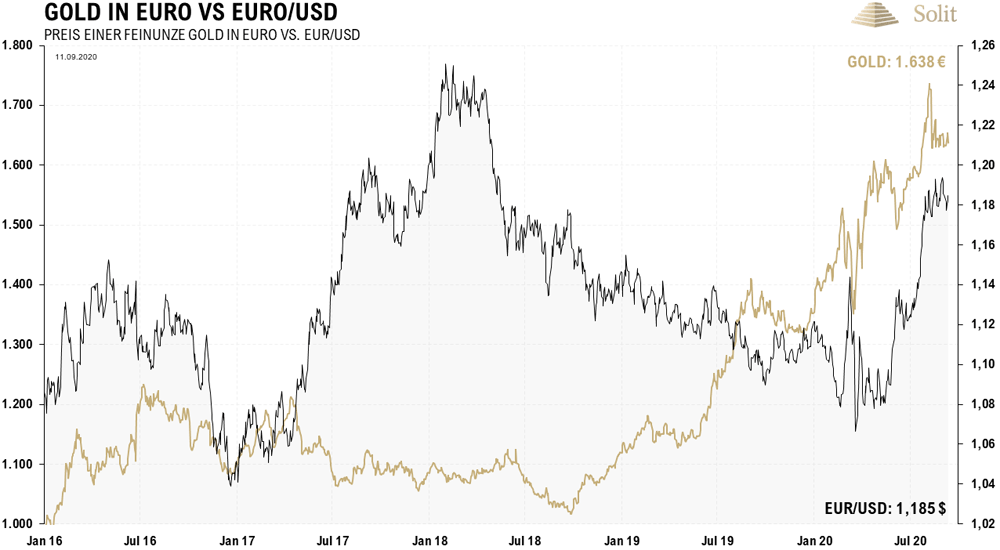

Aktuelle Daten zum Sentiment belegen, die Stimmung unter den Investoren und Ökonomen für den Euro ist äußerst euphorisch, nachdem die Gemeinschaftswährung seit März von 1,08 US-Dollar auf 1,20 US-Dollar aufgewertet hat. Hier erreichte die europäische Gemeinschaftswährung nun ihren langfristigen Abwärtstrend, an dem die Europäische Zentralbank (EZB) in der Vergangenheit stets intervenierte und eine Fortsetzung des übergeordneten Trends sicherstellte.

Aktuelle Daten zum Sentiment belegen, die Stimmung unter den Investoren und Ökonomen für den Euro ist äußerst euphorisch, nachdem die Gemeinschaftswährung seit März von 1,08 US-Dollar auf 1,20 US-Dollar aufgewertet hat. Hier erreichte die europäische Gemeinschaftswährung nun ihren langfristigen Abwärtstrend, an dem die Europäische Zentralbank (EZB) in der Vergangenheit stets intervenierte und eine Fortsetzung des übergeordneten Trends sicherstellte. Auch diesmal konnte man sich auf die EZB verlassen und deren Chefökonom Philip Lane ließ die Märkte vorletzte Woche wissen, dass die Höhe des Euro "relevant für ihre Geldpolitik" sei. Die hauseigenen Ökonomen der EZB rechnen mit einem Wechselkurs von 1,09 Dollar in diesem und mit 1,08 US-Dollar im kommenden Jahr. Dies und die Verbalintervention von Lane sind ein deutlicher Hinweis darauf, dass sich die EZB mit aller Macht gegen eine weitere Aufwertung des Euro zum US-Dollar stemmen wird.

Sollten die Notenbanker die Abwertung des Euro von nun an beschleunigen wollen, so wäre dies schlecht für Sparer im Euroraum, da deren Ersparnisse noch schneller als bisher an Kaufkraft verlieren werden. Goldbesitzer dürften sich hingegen über einen steigenden Goldpreis und den Erhalt ihrer Kaufkraft freuen.

Der Euro stieg seit dem Shutdown auf in der Spitze 1,20 US-Dollar an

Verbalintervention gegen den Euro

Daher lag der Fokus des Marktes vergangene Woche auch auf der EZB-Ratssitzung am vergangenen Donnerstag, auf der EZB-Chefin Christine Lagarde wichtige Weichen für die weitere Reise der europäischen Gemeinschaftswährung stellte. Zu Beginn enttäuschte sie die Erwartung des Marktes und lieferte keine Verbalintervention zulasten des Euros, worauf der Euro kurzzeitig einen US-Cent auf 1,192 US-Dollar hinzugewinnen konnte. Dass der Leitzins angesichts des gigantischen Anleihekaufprogramms (PEPP) unverändert bei null Prozent belassen wurde, ist und bleibt vorerst eine selbstverständliche Randnotiz.

Die Fragen im Anschluss an Lagardes Rede hatten es jedoch in sich. Sie wurde dreimal zum Wechselkurs mit nahezu ähnlichen Fragen gebohrt, wobei ihre Aussagen von Mal zu Mal konkreter wurden. Der Wechselkurs hatte erst nicht auf ihre Stellungnahme reagiert. Lagarde wiederholte, dass die EZB zwar kein fixes Wechselkursverhältnis anstrebe, die Teuerung anhand des HVPI jedoch zu niedrig sei, was auch an dem starken Wechselkurs läge und man gewillt wäre alles zu tun, damit die Inflationsrate (Teuerung) deutlicher ansteigen würde.

Letztlich drang die Botschaft einer Intervention beim dritten Mal durch, worauf der Euro fiel und sich der gesamte Tagesanstieg von einem US-Cent bis zum Handelsschluss wieder in Luft auflöste. Wir hatten auf diese Aussagen gewartet und die Gunst der Stunde genutzt, um eine Shortposition auf den Euro zum US-Dollar aufzubauen und somit die Kaufkraft unserer Investments abzusichern. Das nun kurzfristig bärische Szenario für den Euro bleibt bestehen, solange der Abwärtstrend intakt bleibt.

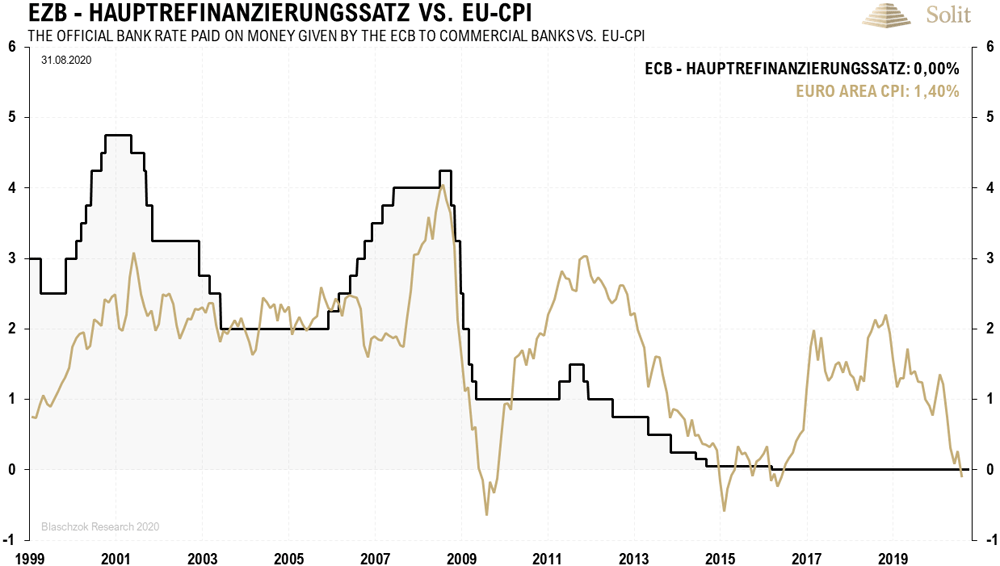

EZB wird das Inflationsziel anpassen

Sehr interessant waren zudem Lagardes Aussagen zur kürzlichen Änderung des Inflationsziels der US-Notenbank (Fed). Die Fed hatte das Ziel für den Anstieg des statistischen Warenkorbs (CPI-U) zur Berechnung des Kaufkraftverlustes von "höchstens" auf "durchschnittlich" zwei Prozent verändert. Während man früher bei einem zu starken Anstieg der amerikanischen Konsumentenpreise prozyklisch mit Zinsanhebungen reagierte, um die ungedeckte Kreditvergabe einzuschränken und die Währungsabwertung wieder zu verlangsamen, will man künftig durchschnittlich zwei Prozent Inflation anpeilen.

Das Perfide daran ist, dass man die vergangene Entwicklung der Teuerung von unter zwei Prozent heranziehen will, um künftige Anstiege deutlich über zwei Prozent zu rechtfertigen. Dies bedeutet, dass man selbst dann, wenn die offiziell ausgewiesene Teuerungsrate bei fünf oder mehr Prozent liegen sollte, dies mit dem Verweis auf in der Vergangenheit niedrige Teuerungsraten und als kurzfristige Folge der Pandemiemaßnahmen rechtfertigen wird.

EZB-Chefin Lagarde bezeichnete am Donnerstag die Anpassung des geldpolitischen Inflationsziels der Fed als interessant und man werde auch im EZB-Rat schon sehr bald darüber diskutieren. Damit ist klar, dass auch die EZB diese Anpassungen in Bälde ankündigen und letztlich ebenso umsetzen wird, was weiteren Abwertungsdruck auf den Euro und Aufwertungsdruck für den Goldpreis nach sich ziehen wird.

Die EZB wird die Druckerpressen heiß laufen lassen und die Inflationserwartungen schüren, um so den Euro abzuwerten

Zweistellige Inflationsraten wie in den siebziger Jahren

Da die reale Teuerungsrate nach seriösen Berechnungsmodellen ohnehin 6-8% höher liegt, wird diese Strategieänderung durchaus reale Inflationsraten von zeitweise 15% nach sich ziehen, womit diese dann ähnlich hoch wie in der Stagflation der siebziger Jahre wären. Genau dieses Szenario zeichnete ich in vielen dutzend Artikeln und Webinaren der letzten Jahre als Folge der nächsten Kreditkrise an die Wand, was jetzt zunehmend Realität wird.