Risikoaversion/Ein Credo für Edelmetalle/Kritischer Blick auf COVID-19

27.10.2020 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,1829 (06:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1803 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104,76. In der Folge notiert EUR-JPY bei 123,92. EUR-CHF oszilliert bei 1,0724.

Der Euro eröffnet heute gegenüber dem USD bei 1,1829 (06:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1803 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104,76. In der Folge notiert EUR-JPY bei 123,92. EUR-CHF oszilliert bei 1,0724. Gestern dominierte Risikoaversion an den Finanzmärkten. Ablesbar war das an einer ausgeprägter Schwäche an den westlichen Aktienmärkten. Am Währungsmarkt herrschte weitgehend Ruhe, die sich durch enge Handelsbandbreiten zwischen den Hauptwährungen definierte.

Edelmetalle konnten leicht Boden gewinnen. Ergo wirkte sich die Liquiditätspräferenz an den Aktienmärkten gestern nicht im Edelmetallmarkt aus. Edelmetalle sind ultimativ die sichersten Assets, da sie keine Obligation gegenüber Dritten darstellen. Sie sind vom westlichen Finanzestablishment ungeliebt (Manipulationen, zuletzt JP Morgan verurteilt). Sie sind global in Bevölkerungen und bei smarten Zentralbanken erfolgreicher Länder beliebt. Es sind de facto globale Währungen, die nicht unilateral seitens der US-Regierung in ihrer Funktionalität für Dritte eingeschränkt werden können. Das Eigentum an ihnen eröffnet damit Freiheit von US-Dominanz. Was für ein Schatz!

Ein Hintergrund der Risikoaversion war das Ausbleiben des US-Hilfspakets, das aber kommen wird. Wenn nicht vor dem 3. 11.2020, dann eben nachher. Die US-Wirtschaft kann mangels selbsttragender Kräfte nicht ohne Subvention laufen (aktuelle öffentliche Neuverschuldung per 23. Oktober bei 3.962 Mrd. USD/circa 20% des BIP). Das wissen die Demokraten, das wissen die Republikaner, das weiß die Federal Reserve und das wissen Sie auch dank der Lektüre des Forex Reports.

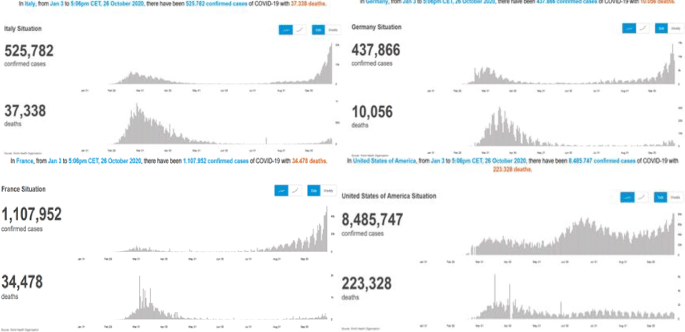

Die Corona-Lage ist der elementare Treiber der aktuellen Risikoaversion. Die Lage ist in westlich geprägten Ländern weiter als kritisch zu bewerten, wenn man die Zahl der positiv getesteten Personen als maßgebliche Messgröße für die Bewertung in Anspruch nehmen will. Der Blick sollte jedoch weiter gehen. Es gibt massive Divergenzen zu den Entwicklungen im Frühjahr. Dazu bedienen wir uns der Statistik der WHO.

Obwohl die Zahl der positiv getesteten Personen in den meisten westlichen Ländern weit über den Werten des Frühjahr liegt, sind die Sterbefälle an oder mit COVID-19 weit geringer. Diesbezüglich werfen wir einen Blick auf Deutschland, Frankreich, Italien und die USA. Politische Nüchternheit ist bei der Verordnung weiterer Einschränkungen auch aus Respekt vor der Verfassung (Grundgesetz) zwingend geboten!

Bundesbank: Konjunkturelle Dynamikverluste

Wir freuen uns, dass die Deutsche Bundesbank grundsätzlich unsere Sichtweise auf die Konjunkturlage gemäß des aktuellen Monatsberichts teilt.

Die Bundesbank berichtet, die deutsche Wirtschaft hätte einen großen Teil ihrer Corona-bedingten Verluste im Sommer aufgeholt. Sie könnte bereits etwas mehr als die Hälfte des Einbruchs des 1. Halbjahres wettgemacht haben. Im 2. Quartal 2020 war das BIP um 9,7% eingebrochen. Zu Jahresbeginn war es um 2,0% gesunken. Für das 3. Quartal 2020 erwarten die Forschungsinstitute ein BIP-Wachstum von circa 6,5%.

Besonders die Dienstleister dürften der Bundesbank zufolge unter den zuletzt stark gestiegenen Infektionszahlen und den deshalb in einigen Regionen ausgeweiteten Eindämmungsmaßnahmen leiden. Die deutsche Wirtschaft dürfte ihre Erholung im 4. Quartal 2020 bei deutlichen Dynamikverlusten fortsetzen. Das Vorkrisenniveau dürfte zum Jahresende um circa 5% unterboten werden (Vergleich 4. Quartal 2019 versus 4. Quartal 2020).

Als Schlussfolgerung lässt sich manifestieren, dass die politischen Maßnahmen im Rahmen der Corona-Krise den weiteren Verlauf der Konjunktur in Deutschland und Europa bestimmen werden. Exogene Faktoren sind damit maßgeblich (Lockdown´, Lockdown Light), endogene Faktoren spielen derzeit eine untergeordnete Rolle.

Datenpotpourri der letzten 24 Handelsstunden:

Als Zusammenfassung des heutigen Datenpotpourris lässt sich konstatieren, dass die Daten das bekannte Bild bestätigen. Asien setzt die positiven konjunkturellen Akzente bei gleichzeitig im Vergleich zum Westen struktureller Widerstandsfähigkeit.

Eurozone: IFO-Index enttäuscht

Der deutsche IFO-Geschäftsklimaindex sank per Oktober von zuvor 93,2 (revidiert von 93,4) auf 92,7 Punkte (Prognose 93,0). Der IFO-Lageindex stieg von 89,2 auf 90,3 Zähler (Prognose 89,8), während der Erwartungsindex von 97,4 (revidiert von 97,7) auf 95,0 Punkte nachgab (Prognose 96,5, schwächster Wert seit Juni 2020).

USA: Mehr Schatten als Licht

Der von Federal Reserve Chicago ermittelte National Activity Index (Sammelindex aus 85 US-Indikatoren) verzeichnete per Berichtsmonat September einen starken Einbruch von 1,11 (revidiert von 0,79) auf 0,27 Punkte. Der Absatz neuer Wohnimmobilien lieferte per September in der auf das Jahr hochgerechneten Fassung einen Rückgang auf Monatsbasis von zuvor 994.000 (revidiert von 1.011.000) auf 959.000 Objekte (Prognose 1.025.000). Der Manufacturing Business Index der Federal Reserve des Bezirks Dallas stieg per Berichtsmonat Oktober von zuvor 13,6 auf 19,8 Punkte und markierte den höchsten Wert seit Oktober 2018.

China: China setzt Zeichen

Die Profite der Industrieunternehmen verzeichneten per September im Jahresvergleich einen Anstieg um 10,1% nach zuvor 19,1%. In den ersten neun Monaten des Jahres ergibt sich im Jahresvergleich ein Rückgang um 2,4% nach zuvor -4,4%.

Südkorea: Erholung

Das BIP legte laut vorläufiger Berechnung per 3. Quartal 2020 im Quartalsvergleich um 1,9% (Prognose 1,7%) nach zuvor -3,2% zu. Im Jahresvergleich kam es per 3. Quartal 2020 zu einem Rückgang um 1,3% (Prognose 1,9%) nach zuvor -2,7%.

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in dem Währungspaar EUR-USD impliziert. Ein Überwinden der Widerstandszone bei 1.1850 - 80 eröffnet neues Aufwärtspotential.

Bleiben Sie gesund, viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.