Blutbad am Anleihenmarkt - Gold und Silber halten sich stark

28.03.2022 | Markus Blaschzok

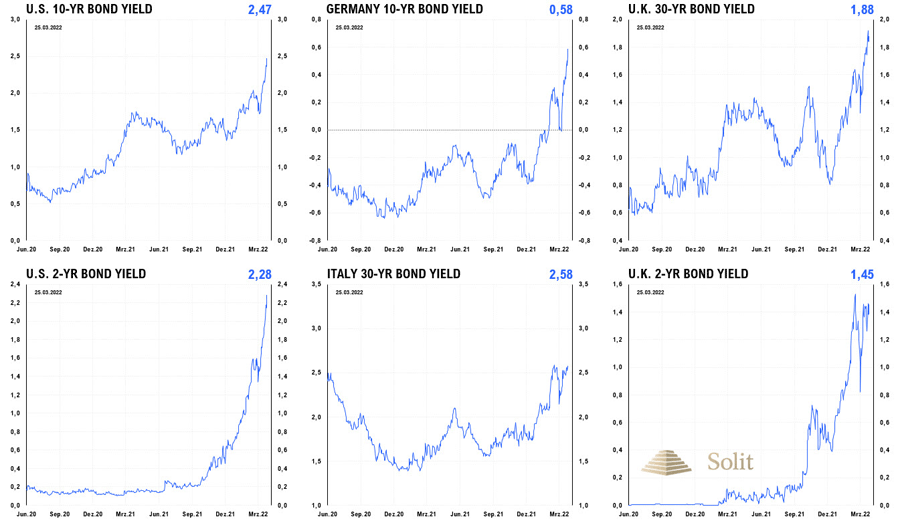

In der vergangenen Handelswoche erlebte der amerikanische Anleihenmarkt den stärksten Einbruch seit 40 Jahren. Die Zinsen für zweijährige US-Staatsanleihen stiegen auf 2,28% und die der Zehnjährigen auf 2,47% an. Dies verheißt nichts Gutes für den Aktienmarkt, dessen inflationsbereinigte Hausse in den letzten 12 Jahren zu einem großen Teil darauf beruhte. Selbst die zehnjährigen Bundesanleihen rentieren wieder mit einem halben Prozent, womit der reale jährliche Verlust "nur noch" bei -4,5% liegt, wenn man diese Staatsanleihen hält.

In der vergangenen Handelswoche erlebte der amerikanische Anleihenmarkt den stärksten Einbruch seit 40 Jahren. Die Zinsen für zweijährige US-Staatsanleihen stiegen auf 2,28% und die der Zehnjährigen auf 2,47% an. Dies verheißt nichts Gutes für den Aktienmarkt, dessen inflationsbereinigte Hausse in den letzten 12 Jahren zu einem großen Teil darauf beruhte. Selbst die zehnjährigen Bundesanleihen rentieren wieder mit einem halben Prozent, womit der reale jährliche Verlust "nur noch" bei -4,5% liegt, wenn man diese Staatsanleihen hält. Die große Zinswende wird von den Investoren am Aktienmarkt noch immer nicht eingepreist. Der Tag wird jedoch kommen, an dem alle Investoren angesichts inflationsinduziert immer weiter steigender Zinsen durch den gleichen Ausgang wollen, jedoch keine Käufer da sind und die Aktienmärkte ihre Talfahrt steil fortsetzen werden. Die Baisse am Aktien- und Anleihenmarkt wird sich in den nächsten Jahren, wenn auch nur real am Aktienmarkt, weiter fortsetzen, was angesichts der aktuellen Inflation und Geldentwertung eine finanzielle Katastrophe für Anleger in diesen Märkten bedeuten wird. Die steigenden Zinsen am Markt signalisieren unterdessen den Notenbanken, dass sie die Leitzinsen weiter anheben sollten.

Die Zinsen explodierten in der letzten Woche förmlich und kündigen die nächste Rezession an

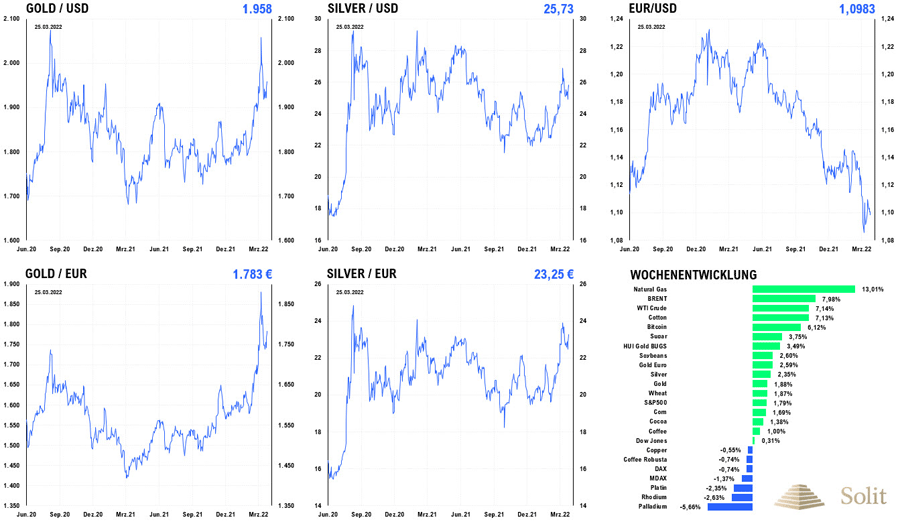

Gold und Silber konnten trotzt der steigenden Zinsen ihr hohes Niveau in der letzten Handelswoche verteidigen und stiegen sogar an. Der Goldpreis stieg um 1,9%, Silber um 2,3% und der Goldminenindex HUI-Goldminenindex stieg um 3,5% an. Da steigende Zinsen Gift für den Konsum, Verbraucher- und Unternehmenskredite sind, fielen der Preis der Industriemetalle Platin (-2,35%) und Palladium (-5,6%) hingegen deutlich zur Vorwoche.

Die Rezession und die steigenden Zinsen werden einen dämpfenden Effekt auf die Preise haben, insbesondere auf Luxusgüter, während die Preise der lebensnotwendigen Konsumgüter, deren Nachfrage relativ unelastisch ist, mit der Geldentwertung tendenziell stärker steigen sollten. Deshalb werden Unternehmen, die höhere Kosten direkt an den Verbraucher weitergeben können, die Luxusgüterindustrie deutlich outperformen in den nächsten Jahren.

Gold und Silber glänzen, während Palladium und Platin als Industriemetalle zunehmen unter der aufziehenden Rezession leiden

Der Anfang und das Ende des Anleihen-Bullenmarktes

2008 verhinderten die ersten QE-Programme in der Geschichte der USA, als Reaktion auf die Immobilien- und Kreditkrise, ein Ende des bis dahin 27 Jahre dauernden Anleihen-Bullenmarktes. Anstatt zu crashen und in eine Baisse überzugehen, setzte sich dieser, getrieben durch die Anleihenkäufe der US-Notenbank und später anderer Notenbanken, noch einmal bis 2020 fort. Die über vier Dekaden andauernde Hausse war eine direkte Folge der Abschaffung des Gold-Dollar-Standards im Jahr 1971 mit dem Beginn des Experimentes ungedeckter Fiat-Währungen.

Im Goldstandard des Kaiserreichs gab es grundsätzlich keine Zyklen am Anleihenmarkt, da sich die Zeitpräferenz der Menschen, sowie die Risikoprämie in Friedenszeiten, kaum verändern. Nur in Kriegszeiten kam es immer wieder zu starken Schwankungen, wenn die Gefahr bestand, ein Staat könnte seine Schulden nicht bedienen oder dieser zur Kriegsfinanzierung Inflation erzeugte. Beispielsweise lagen die Zinsen für zehnjährige Staatsanleihen während des Goldstandards im Kaiserreich kontinuierlich im Bereich von vier Prozent. Erst mit der Loslösung der verstaatlichten Währungen vom Gold im Jahr 1971, begannen die Zinsen inflationsinduziert wild und stark zu schwanken.