Chemiebranche wackelt - Stimmungsumschwünge erkennbar - Dinge verändern sich

02.09.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 0.9959 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Stunden bei 0,9912 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 140,17. In der Folge notiert EUR-JPY bei 139,58. EUR-CHF oszilliert bei 0,9768.

Der Euro eröffnet heute gegenüber dem USD bei 0.9959 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Stunden bei 0,9912 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 140,17. In der Folge notiert EUR-JPY bei 139,58. EUR-CHF oszilliert bei 0,9768.An den Finanzmärkten kam es in den letzten 24 Handelsstunden grundsätzlich zu erhöhter Risikoaversion. Die Aktienmärkte wurden zunächst abverkauft. Der US-Markt konnte sich jedoch in den Schlussstunden erholen und zog andere Märkte im Späthandel mit nach oben. An den Kapitalmärkten verstetigte sich der Zinsanstieg. 10 jährige Bundeanleihen rentieren mit 1,56% und 10 jährige US-Staatsanleihen mit 3,26%. Der USD gewann an Boden. Gold verlor gegenüber dem USD, während Silber leicht gewann.

Deutschland: Schlüsselbranche wackelt

Die deutsche Chemieindustrie, die neben der Automobil- und Maschinenindustrie der exportstärkste Sektor ist, blickt wegen der Ukrainekrise und der europäischen und deutschen Sanktionspolitik in den Abgrund. Der Blick in die Zukunft sei so dunkel wie seit mehr als 30 Jahren nicht mehr. Der von dem IFO-Institut ermittelte Index der Geschäftsaussichten brach im August um 10 auf -55 Punkte ein. Das ist der schlechteste Wert seit 1991. Noch stärker sank die Bewertung der aktuellen Geschäftslage: Dieser Index fiel von 22 auf -8 Punkte. In der Folge kollabierte das Geschäftsklima auf -33 Punkte nach -14 Punkten im Juli.

Quintessenz ist, dass die Chemieindustrie in den kommenden Monaten weniger produzieren will, ablesbar an dem entsprechenden Teilindex, der von -27 auf -38 Punkte sank. Für den Fall eines Ausbleibens russischer Gas-Lieferungen drohe ein industrieller Flächenbrand für die Bundesrepublik wegen Dominoeffekten in andere Branchen, unter anderem der Autoindustrie und dem Maschinenbau.

Kommentar: Europa gerät durch die eigenen Sanktionen immer mehr in das weltwirtschaftliche Abseits mit potenziell drastischen Folgen für die Bevölkerungen. Bei der europäischen Sanktionspolitik wird offenbar die Komplexität der Wirkungszusammenhänge zwischen der wirtschaftlichen Stabilität und der damit verbundenen gesellschaftspolitischen als auch folgend der politischen Stabilität außer Acht gelassen. Die Stimmungsumschwünge, sie sich ansatzweise in Deutschland, aber deutlich in Österreich ergeben, sollten Warnsignale an politische Eliten sein.

Ob in diesem Zusammenhang die Äußerungen der deutschen Außenministerin in Prag Politikverdrossenheit schüren, darf diskutiert werden. Die Loyalität gegenüber dem eigenen Land (Amtseid) sollte in diesen Positionen der Verantwortlichkeit immer dominieren. In den USA ist das selbstverständlich. Dort heißt es "America first".

Wie ist das in Deutschland und Europa? Germany and Europe last? Können wir uns bei einer selbst verursachten Eigendemontage des Kapitalstocks (Summe aller Unternehmen, die für alle Einkommensströme verantwortlich zeichnen) noch verteidigen oder Solidarität gegenüber anderen üben? Das muss man sich leisten können. Die unverzichtbare Grundlage erfolgreicher Innen- und Außenpolitik liegt in einer starken und nicht in einer zerstörten Ökonomie!

Blick in die Welt: Dinge verändern sich

In diesem Report habe ich immer wieder auf die Veränderungen des globalen Organigramms verwiesen. Circa 65% der Weltwirtschaft (88% der Weltbevölkerung) sind mit dem westlichen Organigramm nicht mehr zufrieden, da es in den letzten 12 Jahren im Rahmen der Implementierung der US-regelbasierten Ordnung (Rule based Order), ein Unterordnungsprinzip unter die Interessen der USA einfordert, das die Souveränität von dritten Staaten nicht anerkennt.

Das Prinzip der "Law based Order" garantiert Augenhöhe souveräner Staaten und entspricht dem Artikel 2 der UN-Charta. Dieser Ansatz wird von den USA, aber faktisch auch durch die Position Europas im Fahrwasser der US-Interessen, seit Jahren unterminiert. Dieser Punkt ist elementar wichtig, denn er forciert Emanzipationsprozesse im Rest der Welt.

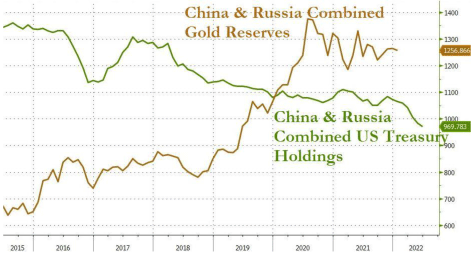

Dadurch sind Institutionen wie die Asian Infrastructure Investment Bank (AIIB), die New Development Bank (NDB), RECEP (größte Freihandelszone der Welt), BRICS, die SCO neben weiteren Konstrukten und verstärkter Handel unter Ausschluss des USD forciert worden. Wo stellt sich das westliche Kontinentaleuropa (also ex UK) auf? "Law based" oder "(US) Rule based"? Zahlen sprechen für sich. Nachfolgende Grafiken liegen im Copyright von Zerohedge.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Keine negativen Einflüsse

S&P PMI Verarbeitendes Gewerbe final August: 49,6 (Prognose 49,7 nach 49,7 Punkten. Die Arbeitslosenrate stellte sich per August auf 6,6% (Prognose 6,6%) nach zuvor 6,7% (revidiert von 6,6%).

Deutschland: die Einzelhandelsumsätze legten per Juli im Monatsvergleich um 1,9% (Prognose 0,0%) nach zuvor -1,5% (revidiert von -1,6%) zu. Im Jahresvergleich kam es zu einem Rückgang um -2,6% (Prognose -6,5%) nach zuvor -8,6% (revidiert von -8,8%).

Russland: Positiver PMI und sinkende Reserven

Der von S&P ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes stieg per August von 50,3 auf 51,7 Zähler. Die Devisenreserven stellten sich per 26. August auf 566,8 nach zuvor 574,0 Mrd. USD.

UK: PMI setzt gegenüber Erwartung positiven Akzent

S&P PMI Verarbeitendes Gewerbe final August: 47,3 (Prognose 46,0) nach 46,0 Punkten.

USA: Mehrzahl der Daten mit positiver Konnotation

S&P PMI Verarbeitendes Gewerbe final August: 51,5 nach zuvor 51,3 Punkten. ISM PMI Verarbeitendes Gewerbe: 52,8 (Prognose 52,0) nach zuvor 52,8 Punkten. Die US-Bauausgaben sanken per Juli im Monatsvergleich um 0,4% (Prognose -0,4%) nach zuvor -0,5% (revidiert von -1,1%). Die Arbeitslosenerstanträge stellten sich per 27. August auf 232.000 (Prognose 248.000) nach zuvor 237.000 (revidiert von 243.000). Laut Challenger Report waren per August 20.485 Jobs nach zuvor 25.810 durch angekündigte Entlassungen betroffen.

Südkorea: Verbraucherpreise rückläufig

Per August kam es zu einem Rückgang der Verbraucherpreise im Jahresvergleich von zuvor 6,30% auf 5,70% (Prognose 6,10%). Im Monatsvergleich ergab sich ein Minus in Höhe von 0,10% (Prognose +0,30%) nach zuvor +0,50%.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0300 - 1.0330 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.