Märkte freundlich EZB erhöht und ist mild Vergleich wichtiger Wirtschaftsräume

17.03.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0643 (05:31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0552 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 133,33. In der Folge notiert EUR-JPY bei 141,90. EUR-CHF oszilliert bei 0,9866.

Der Euro eröffnet heute gegenüber dem USD bei 1,0643 (05:31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0552 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 133,33. In der Folge notiert EUR-JPY bei 141,90. EUR-CHF oszilliert bei 0,9866.Finanzmärkte: Märkte freundlich

Der Vertrauenskrise im Bankensektor wird derzeit massiv entgegengewirkt. Die Bilanz der US-Notenbank wuchs in den letzten Tagen um 300 Mrd. USD und hat damit die Rückführungen der letzten vier Monate konterkariert. Zusätzlich agierten US-Großbanken mit einer ungesicherten Liquiditätshilfe in Höhe von 30 Mrd. USD für die First-Republic Bank. Derartige Solidarität ist historisch einmalig.

Unter Hinzurechnung der SNB-Hilfen für die Credit Suisse liegt das aktuelle Interventionsvolumen übergreifend bei circa 380 Mrd. USD. Zusätzlich kommen die qualitativen Maßnahmen der unlimitierten Einlagengarantie in den USA als auch der Möglichkeit, Sicherheiten zu Nominalwerten (nicht Marktwerten) zur Liquiditätsbeschaffung zu nutzen, hinzu. Das zeitigt derzeit Marktwirkung.

Die EZB-Entscheidung half ebenfalls. Man lieferte die Zinserhöhung um 0,50% wie zuvor vorfestgelegt, und wird in der Verbalakrobatik milde (siehe unten).

Auch die jetzt eingesetzte Deflation bei US-Importpreisen (siehe Datenpotpourri) und überwiegend positive Datensätze aus den USA unterstützten die freundliche Marktlage. Die westlichen Aktienmärkte hatten gestern einen nervösen Verlauf und am Ende einen positiven Schluss. Asien eröffnet heute stabil bis freundlich.

An den Kapitalmärkten wirkt sich die abnehmende Risikoaversion auf die Renditen leicht treibend aus. Teile des rasanten Renditeverfalls der letzten Tage wurden aufgeholt. So rentiert die 10 jährige Bundeanleihe aktuell bei 2,28% (Vortag 2,25%, Wochentief bei 2,11%), während die 10 jährige US-Staatsanleihe derzeit mit einer Rendite in Höhe von 3,55% (Vortag 3,50%, Wochentief 3,40%) reüssiert.

Der EUR hat in der Zone 1,0500 1,0530 Unterstützung gefunden (Tief 1,0517) und sich in der Folge deutlich befestigt (Höchstkurs Asien 1,0649).

Edle Metalle haben die erhöhten Niveaus gegenüber dem USD gehalten. Der Ausblick auf einen milderen US-Zinspfad und mögliche Zinssenkungen im weiteren Jahresverlauf helfen den Währungen ohne Fehl und Tadel, ebenso wie die jüngsten Schwächen im Bankensektor.

EZB: Zinserhöhung um 0,50% und mildere Verbalakrobatik

Die EZB hat ihre Vorankündigung umgesetzt und die Leitzinsen von 3,00% auf 3,50% angehoben (Anlagesatz von 2,50% auf 3,00%).

Kommentar: Das entsprach unseren Erwartungen, weil es in der Zentralbankpolitik nach den vorherigen Fehleinschätzungen auch um Wiedererlangung der Glaubwürdigkeit geht. Mehr noch hat die EZB nicht die Komfortlage der US-Notenbank, die früher und stärker reagierte, was der Fed jetzt mehr Spielräume eröffnet, lockerer vorzugehen.

Die EZB war milder in ihrer Verbalakrobatik und nahm von weiteren Vorfestlegungen Abstand. Die EZB werde datenabhängig vorgehen. Der EZB-Rat beobachte Marktspannungen genau und sei bereit, wie erforderlich zu reagieren, um Preis- und Finanzstabilität zu gewährleisten. Mitentscheidend für den Zinsbeschluss war die Entscheidung der SNB am Vortag, der Credit Suisse Group das Liquiditätsfenster von 50 Mrd. CHF zu gewähren.

Kommentar: Wie gestern von uns erwartet wurde die Verbalakrobatik der EZB milder. Es gibt keine weitere Vorfestlegung. Daten und Ereignisse werden mitbestimmend sein. Bezüglich der Daten lieferten die neuen Inflations- und BIP-Prognosen die Basis für mehr Zuversicht. Die Inflationsprognosen wurden gegenüber der letzten Projektion reduziert, die BIP-Prognose für 2023 deutlich erhöht und per 2024 reduziert.

Neue Prognosen der EZB:

Damit mäandert der Fokus auf die Sitzung der Federal Reserve in der kommenden Woche.

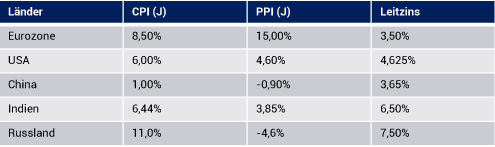

Vergleich der Inflationsentwicklungen geopolitisch wichtiger Wirtschaftsräume:

Der Blick auf die Daten verdeutlicht mehrere Wahrheiten:

1. Die EZB (EU circa 14% des globalen BIP) hat den niedrigsten Leitzins und noch das größte Inflationsproblem (Verlierer der Sanktionspolitik). Der Anpassungsdruck bleibt hoch.

2. Die USA (circa 15% des globalen BIP) haben das geringste Problem (auch gegenüber UK, Japan) und das größte Potential im westlichen Kontext, mildere Geldpolitik zu betreiben.

3. China (circa 19% des globalen BIP) hat mit Abstand im globalen Kontext das größte Potential, um unterstützende Geldpolitik zu instrumentalisieren.

4. Indien (circa 7% des globalen BIP) ist neutral aufgestellt und hat damit mehr Spielräume als westliche Länder, aber weniger als China.

5. Russland (circa 3% der globalen BIP) bekommt absehbar Luft in der Geldpolitik. Annualisiert lag der letzte Anstieg des CPI bei circa 4%, das PPI weist den Weg für das CPI.

Die normative Kraft des Faktischen wird sich bei Kapitalströmen durchsetzen.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Daten zweiter Reihe ohne entscheidende neue Erkenntnisse

Italien: Die Verbraucherpreise nahmen laut finaler Berechnung per Februar um 0,1% (Prognose und vorläufiger Wert 0,2%) zu. Im Jahresvergleich kam es zu einem Anstieg um 9,8% (Prognose und vorläufiger Wert 9,9%). Es war der niedrigste Anstieg im Jahresvergleich seit Oktober 2022.

Irland: Die Verbraucherpreise stiegen per Februar im Jahresvergleich um 8,5% nach zuvor 7,8%. Niederlande: Die Arbeitslosenrate sank per Berichtsmonat Februar von zuvor 3,6% auf 3,5%.

USA: Deflation bei Importpreisen im Jahresvergleich

Importpreise sanken per Berichtsmonat Februar im Monatsvergleich um 0,1% (Prognose -0,2%) nach zuvor -0,4% (revidiert von -0,2%). Im Jahresvergleich kam es zu einem Rückgang um 1,1% nach zuvor +0,9%.

Neubaubeginne stellten sich in der annualisierten Darstellung per Februar auf 1.450 Mio. Objekte (Prognose 1,310 Mio., Vormonat 1,321 Mio.). Baugenehmigungen lagen bei

annualisiert 1,524 Mio. (Prognose 1,340 Mio.) nach zuvor 1,339 Millionen.

Erstanträge auf Arbeitslosenhilfe stellten sich in der Berichtswoche per 11. März 2023 auf 192.000 (Prognose 205.000) nach zuvor 212.000 (revidiert von 211.000).

Der Philadelphia Fed Business Index nahm per März von zuvor -24,3 auf -23,2 Punkte zu (Prognose -15,6).

Russland: Geringere Devisenreserven

Die Devisenreserven sanken per Berichtswoche 10. März 2023 von zuvor 578,4 auf 573,3 Mrd. USD.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0500 1.0530 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.