Alasdair Macleod: Stecken BlackRock & Fidelity mit der britischen Regierung unter einer Decke?

27.07.2025

- Seite 2 -

Die ohnehin von der Rezession erfassten volkswirtschaftlichen Privatsektoren werden mit ziemlicher Sicherheit weiter in den Abwärtsstrudel geraten, was katastrophale Folgen für die Staatseinnahmen haben wird. Steil ansteigende Verschuldung bei sinkender Wirtschaftsleitung wird dafür sorgen, dass die Staatsschuldenquoten aller G7-Länder durch die Decke gehen.Das bringt uns zurück zu der Frage, die wir am Anfang gestellt haben: Sollte man Staatsschulden kaufen oder verkaufen?

Basierend auf unserer Analyse und Einschätzung, wird das Staatsanleihevolumen der G7-Staaten bis Jahresende kräftig anwachsen. Schlimmer noch, das theoretische Fundament der Steuereinnahmen schrumpft jetzt schon. Das heißt: Während die Staatsschulden und deren Zinskosten immer schneller steigen, schrumpfen die Steuereinnahmen, die all das finanzieren sollen. Hier haben wir die klassische Definition einer Schuldenfalle.

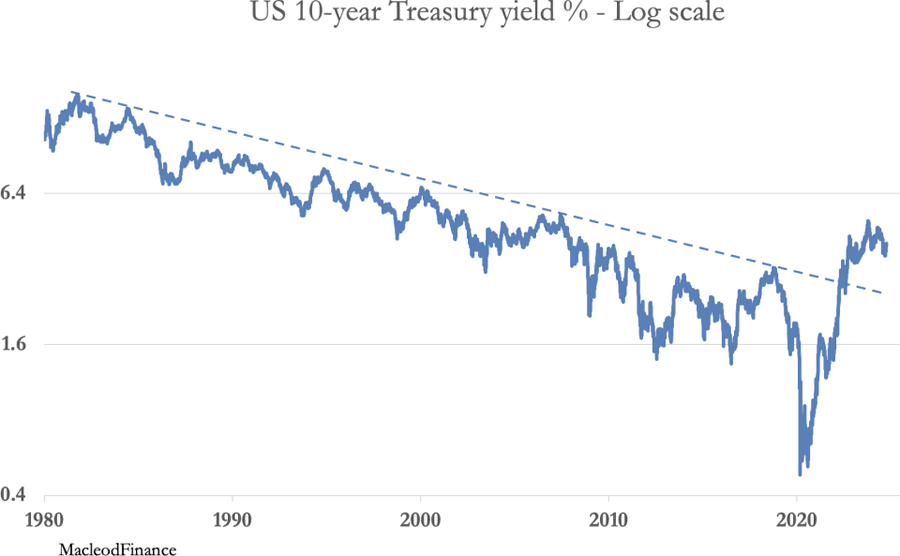

Es ist ein kleines Wunder, dass die Staatsanleiherenditen angestiegen sind und einen langfristigen Trend, der bis in die 1980er Jahre zurückreicht, durchbrochen haben. Die Tragweite dieser Entwicklung darf jedoch nicht ignoriert werden:

Makroökonomische Analysen liegen falsch

Neo-Keynesianer und Monetaristen glauben, dass die Preise in einer Rezession aufgrund sinkender Nachfrage fallen werden. Für einige Güter und Dienstleistungen mag das stimmen, dennoch wird die Tatsache übersehen, dass das Angebot ebenfalls schrumpft. Nichtsdestotrotz glauben diese Makroökonomen, die Inflation werde in diesen Rezessionszeiten sinken, weshalb sinkende Zinssätze eigentlich zu erwarten wären. Wie die aktuellen Inflationsdaten zeigen, ist das ein eklatanter Irrtum.

Das Problem liegt in staatlichen Schuldenfallen. Und nirgendwo ist dieses Problem akuter als in den USA bzw. beim US-Dollar. Schon jetzt zeichnen sich deutliche Finanzierungsprobleme bei Emissionen mit langen Laufzeiten ab. Die US-Notenbank versucht daher, die vorgeschriebene Eigenkapitalmenge, die große Banken im Rahmen der zusätzlichen Verschuldungsquote ("Supplementary Leverage Ratio") zurückhalten müssen, zu senken, damit diese mehr Kreditvergabe zugunsten von Staatsanleihen erzeugen können. Pure Verzweiflung.

Treiber der Staatsanleiherenditen ist eindeutig die Wahrnehmung des Währungsrisikos und nicht die Annahme, dass die Zentralbanken weiterhin Kontrolle über Zinssätze und Anleiherenditen haben werden. Das betrifft vorerst ausländische Inhaber von US-Dollars und damit verbundene Finanzinstrumente sowie Investitionen im Gesamtumfang von 40 Billionen US-Dollar ein Drittel mehr als das BIP der USA.

Diese Wahrnehmung wird sich zwangsläufig von ausländischen Investoren auf inländische Institutionen übertragen, dass der US-Dollar an Kaufkraft verlieren wird, sobald sich die US-Notenbank in der Falle einer nationalen Finanz- und Wirtschaftskrise sitzt und deswegen die Zinssätze senkt. Insbesondere asiatische Zentralbanken erkennen diese potenzielle Entwicklung und passen ihre Reserven entsprechend an, indem sie Fiat-Währungen verkaufen und sich in den sicheren Gold-Hafen retten.

In erster Linie ist das die Endstation für Fiat-Währungen. Es geht weniger darum, dass Gold steigt, sondern vielmehr darum, dass sich die Aussichten für den US-Dollar und für das gesamte Fiat-Währungssystem rasant verschlechtern.

Und mit Blick auf Blackrock, Fidelity und Schroders, die britische Gilt-Anleihen als Riesengelegenheit bezeichnen, kann ich nur zu dem Schluss kommen, dass sie uns entweder absichtlich in die Irre führen wollen oder selbst keynesianische Narren sind.

© Alasdair Macleod

Matterhorn Asset Management AG

Dieser Artikel wurde am 20. Juli 2025 auf www.goldswitzerland.com veröffentlicht.