Die große Wende?

16.07.2009 | Theodore Butler

Oft passiert lange Zeit nichts, und dann kommt mit einem Mal etwas Großes, das den Status Quo in Frage stellt. Manchmal sind Veränderungen lange überfällig und willkommen. Beim Silber, so denke ich, werden wir bald erleben, wie sich etwas von Grund auf verändert.

Wie ich letzte Woche kurz erwähnte, hatte der neue Chairman der CFTC, Gary Gensler, am 7. Juli eine Aussage gemacht, die ich für wichtig hielt. (Hier klicken (PDF)).

Nach weiterem Nachdenken und zusätzlichen Äußerungen des Kommissars Bart Chilton bin ich nun überzeugt, dass möglicherweise große Veränderungen im Silbermarkt auf dem Weg sind. (Reuters Meldung).

Die Aussage des Chairmans Gensler ist eindeutig; er macht sich eingehend Gedanken über das Problem der spekulativen Positionsobergrenzen und bittet Sie dringend um Ihren Input in dieser Angelegenheit. Gleich werde ich Ihnen Vorschläge machen, wie Sie bei der anstehenden Wende mitwirken können.

Wegen des Problems legitimer Obergrenzen für Spekulativpositionen schreibe ich nun schon seit 20 Jahren Petitionen an die CFTC und die COMEX. Eigentlich verbindet man meinen Namen schon mit dieser Angelegenheit, es ist dahingehend schon zu zahlreichen, öffentlich geführten Dialogen zwischen mir und der CFTC gekommen. (Hier sind ein paar Beispiele aus dem Jahr 2002: Hier klicken. , Hier klicken.) Auf den Punkt gebracht, dienen Obergrenzen für spekulative Positionen dazu, große Futures-Händler davon abzuhalten, den Preis eines Rohstoffes übermäßig zu beeinflussen - auf der Long- wie auch auf der Short-Seite. Und das ist ganz zentral für die Silbermanipulation.

Ich habe immer die Auffassung vertreten, gäbe es legitime Obergrenzen für spekulative Positionen und würden sie beim COMEX-Silber auch durchgesetzt werden, wäre Manipulation gar nicht erst möglich. Das ist eindeutig die Absicht hinter den gesetzlichen Vorschriften für den Rohstoffsektor gewesen. Im Wissen darum, habe ich wegen dieser Angelegenheit unerbittlich Druck auf die CFTC ausgeübt. Leider waren CFTC und COMEX gleichermaßen konsequent und haben meine Argumente für mehr als 20 Jahre nicht ernst genommen.

Jetzt hat die CFTC eine komplette Kehrtwende gemacht. Die jetzige Haltung der CFTC hinsichtlich einer Neueinschätzung des gesamten Problemfelds "Begrenzung von Spekulativpositionen" ist wirklich ein absolut umwälzendes Ereignis. Ich weiß, viele sind skeptisch hinsichtlich der wahren Motive der Kommission, aber ihre 180-Grad-Drehung wird tiefgreifende Auswirkungen auf den Silberpreis haben. Auch bin ich der Meinung, dass Chaiman Gensler und Kommissar Chilton einen Applaus für die von ihnen unternommenen Schritte erhalten sollten. Da ihnen aufgrund der Änderung des Status Quo noch viel Kritik und Entmutigung bevorstehen wird, müssen sie auch bei all ihren Bestrebungen auch auf Schritt und Tritt unterstützt werden. Ich habe vor, sie zu unterstützen, und ich bitte Sie, dasselbe zu tun.

Bei den Grenzen für Spekulativpositionen sind zwei Aspekte zu beachten. Ein Aspekt ist die Bestimmung der angemessenen Höhe der Obergrenze auf Kontraktbasis - für die jeweiligen Rohstoffe. Was ist die maximale Kontraktanzahl, die eine einzelne, handeltreibende Körperschaft, long oder short, bei den jeweiligen Rohstoffen halten darf? Der zweite Aspekt dreht sich um die Frage: Welche Ausnahmeregelungen dürfen handeltreibenden Körperschaften, mit nachweislichen Hedging-Absichten, hinsichtlich der Überschreitung der maximalen Kontraktobergrenze zugestanden werden? Es müssen, nach Maßgabe der rechtlichen Bestimmungen für den Rohstoffsektor, legitime ökonomische Gründe vorliegen, um diese Hedging-Ausnahmen zulassen zu können. Der Wunsch nach Preismanipulation ist kein solch legitimer, ökonomischer Grund.

Die angemessene Höhe von Obergrenzen

Wie gehen die Aufsichtsbehörden vor, wenn sie entscheiden müssen, wo das angemessene Niveau für Spekulativpositionen für den jeweiligen Rohstoff liegen soll? Setzt man die Obergrenzen zu niedrig an, würde das die Marktliquidität einschränken - und jede unnötige Restriktion sollte vermieden werden. Setzt man die Obergrenzen zu hoch an, hätten die Futures-Händler die Möglichkeit, die Preise zu stark zu beeinflussen - was überhaupt den Sinn und Zweck von Positionsobergrenzen an sich in Frage stellen würde. Ganz klar, das betreffende Mitglied der Aufsichtsbehörden würde so viele objektive Faktoren wie nur möglich in Betracht ziehen, um dann zu einer angemessenen Obergrenze zu gelangen.

Der ökonomische Sinn des Futures-Handels ist die Preisfindung und die Möglichkeit einer legitimen Absicherung. Die Aufsichtsbehörden würden also zuallererst auf die tatsächlichen Produktions- und Verbrauchsmengen schauen - unter realen, lebensweltlichen Bedingungen. Da der Handel mit Futures nicht den Preis eines Rohstoffes festsetzen darf, sondern den Angebot/Nachfrage-Entwicklungen beim betreffenden Rohstoff Rechnung tragen sollte, müssen die Obergrenzen für spekulative Positionen auch niedrig genug angesetzt werden, damit der reale Handel und die reale Geschäftswelt ungestört bleiben.

Der wichtigste Faktor, den die Aufsichtsbehörden dabei bedenken müssten, ist also die weltweite Produktion und der weltweite Verbrauch der betreffenden Rohstoffe. Die Mitglieder der Aufsichtsbehörde würden dann ein logisches und folgerichtiges Schema anwenden, mit dem jeder einzelne Rohstoff objektiv behandelt werden kann. Die Aufsichtbehörde würde nicht einfach wahllos inkonsequente Obergrenzen setzten, die den eigentlichen Verhältnissen von Produktion/Verbrauch radikal entgegenstehen.

Die Mitglieder der Aufsichtsbehörden haben ihre Aufgaben zum überwiegenden Teil auch gut erledigt; sie haben das Grenzniveau für Spekulativpositionen bei fast allen gehandelten Rohstoffen nach einer konsequenten Methode festgesetzt. Offen gestanden, sehe ich bei den meisten Rohstoffen auch kein Problem mit den Obergrenzen für spekulative Positionen. Tatsächlich gibt es nur einen Rohstoff, bei dem die Höhe der Positionsobergrenzen radikal von allen anderen Rohstoffen abweicht. Sie ahnen es schon - COMEX-Silber. [Um es so einfach wie möglich zu halten, stelle ich mir Folgendes vor: Die accountability limits der NYMEX/COMEX (Positionsgrenzen, deren Überschreitung eine Rechenschaftspflicht nach sich zieht) sollten gleich den CFTC-Positionsgrenzen für Agrarrohstoffe sein.

Bei den meisten Rohstoffen gibt es im Allgemeinen eine Positionsgrenze, die sich auf weniger als 1% der jährlichen Weltproduktion beläuft. Das gilt sogar für die accountability limits an der NYMEX/COMEX für Gold, Kupfer und Rohöl. Aber nicht für Silber. Wie die folgenden Diagramme zeigen (mit freundlicher Erlaubnis von Carl Loeb), fällt Silber im Vergleich zu allen anderen Rohstoffen deutlich aus dem Rahmen, stellt man deren Positionsobergrenzen der jeweiligen Weltproduktion gegenüber - selbst im Vergleich zu Gold. Das accountability limit für Silber liegt bei 4,5% der jährlichen Weltproduktion (30 Millionen oz vs. 672 Millionen oz). Beim Gold liegt die Grenze bei 0,8% (600.000 oz vs. 75 Millionen oz), während die Grenze für Rohöl bei 0,07% der jährlichen Weltproduktion gesetzt wurde (20 Millionen Barrel vs. 30 Milliarden Barrel). Das accountability limit für Silber ist also, prozentual zur Weltproduktion, 5,6-mal höher angesetzt als beim Gold und 64-mal höher als beim Rohöl.

Nun kommt eine ganze simple Frage: Warum fällt das Silber-Limit, verglichen mit jedem anderen Rohstoff, so aus dem Rahmen? Die Antwort ist ebenfalls simpel: Es gibt keine vernünftigen Gründe; und die Grenze müsste so weit gesenkt werden, bis sie mit denen anderer Rohstoffe (einschließlich Gold) übereinstimmt.

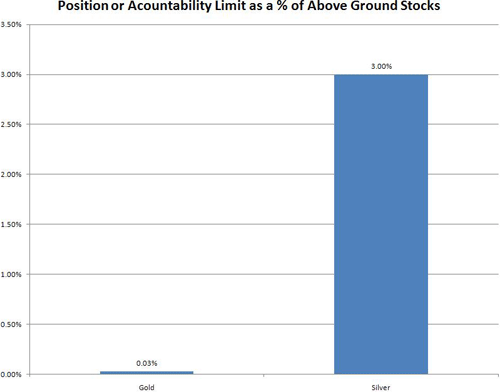

Einige mögen jetzt sagen, Silber könne man mit Rohstoffen wie Getreide und selbst auch Rohöl und Kupfer nicht vergleichen; da es sich hier um ein Edelmetall handelt, werden auch große oberirdische Lagerbestände existieren. Dieses Argument würde ja offensichtlich auf Gold zutreffen, denn hier existieren große oberirdische Lagerbestände. Wenn man aber, hinsichtlich der bestehenden accountability limits für Silber und Gold, Gleiches mit Gleichem vergleicht und die jeweils oberirdisch existierenden, physischen Lagerbestände hinzuzieht, so ergibt sich ein schockierendes Bild.

Gehen wir von den folgenden Lagerbestandszahlen aus: Eine Milliarde Unzen physisches Silber und zwei Milliarden Unzen physisches Gold (sehr hohe Menge für Silber, beim Gold zurückhaltend niedrig). Betrachtet man diese Zahlen im Verhältnis zu einem Positionslimit von 30 Millionen oz beim Silber und 600.000 oz beim Gold, so hat Silber eine Positionsgrenze von 3% der Weltlagerbestände. Für Gold liegt die Grenze bei 0,03% Das heißt also, dass die Positionsgrenze beim Silber - im Verhältnis zu den oberirdischen, physischen Lagerbeständen - 100-mal höher liegt als beim Gold. Ich stelle also noch einmal die Frage: Warum gibt es beim Silber eine solch hohe Positionsobergrenze? Und wiederum gibt es hierauf keine legitime Antwort. Die Grenze muss beim Silber herabgesetzt werden.

Wenn es um die Festsetzung angemessener Obergrenzen für Spekulativpositionen geht, muss nur die Obergrenze beim Silber (im Vergleich zu allen anderen Rohstoffen) radikal herabgesetzt werden. Gäbe es hinsichtlich der Weltproduktion beim Silber eine äquivalente Obergrenze, wie sie beim Gold besteht (0,8%), dann würde die Obergrenze beim Silber 1.000 Kontrakte (5 Millionen Unzen) umfassen - und nicht bei aktuell 6.000 Kontrakten (30 Millionen Unzen) liegen. Gäbe es nun für Silber - hinsichtlich der oberirdischen Lagerbestände - eine äquivalente Obergrenze, wie sie für Gold besteht, so würde die neue Obergrenze für Silber bei nur 60 Kontrakten (300.000 oz) liegen. Das ist zu niedrig, aber 6.000 ist zu hoch. Wo sollte die angemessene Obergrenze beim Silber liegen? Meiner Meinung nach irgendwo zwischen 1.000 und 1.500 Kontrakten (5 Millionen bis 7,5 Millionen Unzen).

Auf welche Grenze sich die Aufsichtsbehörden beim Silber auch festlegen sollten, sie sollte in Übereinstimmung mit allen anderen Rohstoffen festgesetzt werden. Aktuell ist die Grundstimmung dahingehend, dass die Positionsobergrenzen generell zu hoch sind und reduziert werden sollten. Darin stimme ich nicht zwangsläufig überein. Ich würde allerdings sagen, dass wenn sich die Aufsichtsbehörden entscheiden sollten, die Obergrenzen für spekulative Position herabzusetzen, so müsste die Grenze beim Silber unter die von mir empfohlene Marke von 1000 bis 1500 gesenkt werden. Hier geht es nur um Konsequenz und Fairness.

Ausnahmen bei der Begrenzung von Spekulativpositionen

Das ist der zweite Aspekt, unter dem die Debatte über Positionsbegrenzungen zu betrachten ist. Sie ist komplizierter und umfasst viele Rohstoffe, einschließlich Silber. Obergrenzen für spekulative Positionen sind ein wichtiger Bestandteil der gesetzlichen Vorschriften für den Rohstoffsektor. Ein anderer integraler Bestandteil dieser gesetzlichen Bestimmungen ermöglicht Ausnahmen oder Freibeträge für jene, die nachweislich echte Hedging-Transaktion durchzuführen haben.

Denken Sie wieder daran, dass der ökonomische Sinn der Terminmärkte darin liegt, dass realen Produzenten und Verbrauchern ein Markt geboten werden kann, an dem sie unerwünschte Preisrisiken an Spekulanten, die sich dazu bereiterklären, übertragen können. Spekulanten sind unverzichtbar, wenn sich Produzenten und Verbraucher gegen Preisrisiken absichern wollen. Aber die ökonomische Legitimität des Futures-Handels geht nicht so weit, dass damit ein Ort für Wettgeschäfte geschaffen wird oder eben ein Anlaufpunkt für Händler, die die globale Rohstoffpreisfindung dominieren. Es ist daher nur angemessen, wenn die Kontraktmenge, die von Spekulanten gehalten werden darf, begrenzt ist.

Das heißt wiederum nicht, dass jetzt diejenigen, die Absicherungsgeschäfte betreiben, grünes Licht haben und jede gewünschte Anzahl von Kontrakten handeln dürfen. Auch wenn es den Hedgern laut gesetzlichen Vorschriften erlaubt ist, mehr Kontrakte zu halten, als nach den bestehenden Positionsobergrenzen erlaubt sind, so bleibt diese Kontraktmenge dennoch durch den Nachweis kommerzieller Notwendigkeit beschränkt. In diesem Punkt sind die gesetzlichen Vorschriften für den Rohstoffsektor recht spezifisch: Im Allgemeinen dürfen Produzenten und Verbraucher Kontraktmengen halten, die den Umfang der jährlichen Produktion bzw. des jährlichen Verbrauchs nicht überschreiten - oder den Umfang der Lagerbestände, die einem Preisrisiko unterliegen.

Daher gilt für nachweislich echte Hedger eine Art Obergrenze, auch wenn diese höher liegen kann als die Positionsobergrenzen für Spekulanten. Bei der Ausgestaltung der gesetzlichen Vorschriften für den Rohstoffsektor war ursprünglich angedacht, dass weder Spekulanten noch kommerzielle Hedger einen übermäßigen Einfluss auf die Preise nehmen dürfen, indem sie zum Beispiel übermäßig große Long- oder Short-Positionen etablieren.

Wenn diese gesetzlichen Vorschriften in Bezug auf Positionsobergrenzen und deren Ausnahmeregelungen so klar und spezifisch dargelegt wurden, warum jetzt die ganze Aufregung wegen der Positionsobergrenzen? Die Antwort: Weil man verschiedenste Ausnahmeregelungen durchgesetzt hat, die im ursprünglichen Commodity Exchange Act so nicht vorgesehen waren. Innerhalb des letzten Jahrzehnts hat sich ein Konsens herausgebildet, der es den verschiedensten Händlertypen (die weder reale Produzenten noch reale Verbraucher waren) erlaubte, Ausnahmeregelungen für Spekulativpositionen in Anspruch zu nehmen. All dies geschah im Glauben, dass weniger Regulierung besser wäre und dass Ausnahmeregelungen zu erhöhter Liquidität führen würden. Unter den Händlern, denen Ausnahmeregelungen zugestanden wurden, befanden sich Index-Fond-Trader auf der Long-Seite und Investmentbanken auf der Short-Seite. Und jetzt werden erstzunehmende Fragen laut, wie es nur kommen konnte, dass auch Nicht-Produzenten und Nicht-Verbrauchern realer Rohstoffe Ausnahmeregelungen gewährt wurden. Und das aus gutem Grund.

Es sind Hinweise darauf aufgetaucht, dass Index-Trader eine zu große und dominante Long-Position in vielen Märkten halten, und nun sollen die ihnen zugestandenen Ausnahmeregelungen aufgehoben werden. Nur weil sie für große Investmentfonds stehen, die nach Investitionsmöglichkeiten im Rohstoffsektor suchen, sind sie nicht gleich echte Hedger im Sinne der gesetzlichen Vorschriften für den Rohstoffsektor. Das sagt der ständige Untersuchungsunterausschuss des Senats in Bezug auf Weizen und andere Märkte. Und mit diesem Problem müssen sich jetzt auch Chairman Gensler und die Kommission herumschlagen.

Auf der Short-Seite haben große Banken schockierend große Positionen angehäuft - unter dem Deckmantel, dass dies Absicherungsgeschäfte für andere Derivatpositionen seinen. Aber genauso wie die Index-Fonds keine echten Verbraucher jener Rohstoffe sind, die sie auf der Long-Seite halten, so sind auch die Banken keine echten Produzenten jener Rohstoffe, die sie leerverkaufen. Und genausowenig halten sie die betreffenden Lagerbestände. Die Banken jubelten es den Aufsichtsbehörden aber so unter; die Banken gaben vor, sie würden im Ernst Absicherungsgeschäfte betreiben, wobei sie in den verschiedensten Märkten in Wirklichkeit einfach nur Spekulation betrieben.

Und nirgendwo sind die Leerverkäufe dieser Banken so unerhört gewesen wie beim Silber (und Gold). Laut jüngstem Bank Participation Report, nach Stand vom 7. Juli, halten ein oder zwei US-Banken eine Short-Position, die umgerechnet knapp 24% des Silbers entspricht, das pro Jahr weltweit im Bergbau gefördert wird. (160 Millionen oz vs. 672 Millionen oz). Würde eine Anzahl von Banken 24% der jährlichen Weltproduktion von Rohöl halten, dann käme man auf mehr als 7 Millionen Rohöl-Futures-Kontrakte - eine wahrhaft absurde Menge. Die beim Silber gehaltene Menge ist ebenfalls absurd.

Diese von ein oder zwei US-Banken gehaltene Position entspricht mehr als 32% aller COMEX-Silberkontrakte. (Drei oder weniger Banken hielten mehr als 31% aller Gold-Futures-Kontrakte an der COMEX.) Im Bericht des Senats über Weizen zeigte man sich besorgt darüber, dass eine Position, die von 25 bis 30 Index-Tradern gehalten werde und mehr als 35% des Marktes ausmache, eine Position sei, mit der Marktkontrolle ausgeübt werde. Wenn dem so ist, was zum Teufel ist dann eine Position, die von ein bis zwei US-Banken gehalten wird und mehr als 32% des Marktes ausmacht? Die Antwort: Es handelt sich nicht nur um eine Position, mit der Marktkontrolle ausgeübt wird, sondern auch um eine manipulative Position.

In Wirklichkeit sind die accountability limits beim Silber viel zu hoch - um das Fünffache zu hoch oder noch mehr, vergleicht man sie mit denen anderer Rohstoffe (einschließlich Gold). Die aktuellen Grenzen müssen zwar drastisch von 6.000 Kontrakten auf 1.000 bis 1.500 Kontrakte abgesenkt werden, aber die großen Shorts halten derzeit weitaus mehr als jeweils nur 6.000 Kontrakte. Eine oder zwei US-Banken halten Minimum mehr als das 2 ½ -fache dieser obszönen Obergrenze von 6.000 Kontrakten. Würden die Positionsobergrenzen auf 1.500 abgesenkt werden, hielten die großen Banken mehr als das Zehnfache dieser Positionsobergrenze. Das ist völlig verrückt.

Ich bin überzeugt, die CFTC wird das Problem mit Positionsobergrenzen und Manipulation beim Silber jetzt voll und ganz anerkennen. Löst das Problem der Positionsobergrenzen beim Silber und die Manipulation ist vorbei! Lassen Sie es mich noch einmal sagen: Sollte die CFTC die Positionsgrenzen beim COMEX-Silber auf 1.000 bis 1.500 Kontrakte festsetzen (für Longs und Shorts gleichermaßen), und sollte sie die falschen Ausnahmeregelungen für Absicherungsgeschäfte, die gerade von großen US-Banken und anderen Shorts in Anspruch genommen werden, aufheben, dann ist die Silbermanipulation Geschichte. Ich denke, das ist unausweichlich. Ich denke, das ist es, was Chairman Gensler und Kommissar Chilton vorhaben. Aber dazu wird es nicht kommen, sollten die großen Shorts ihren Willen durchsetzen. Wenn ihnen das Halten manipulativer Short-Positionen auch weiterhin zugestanden wird, müssen wir noch solange warten, bis die Manipulation durch eine physische Knappheit aufgelöst wird.

Seit mehr als 20 Jahren hat die CFTC die Augen zugedrückt und auf taub gestellt, wenn es um das Problem legitimer Positionsobergrenzen beim Silber ging. Scheinbar hat sich das geändert. Der neue Chairman scheint sich in dieser Angelegenheit für die öffentliche Meinung zu interessieren. Jetzt ist es an der Zeit, dass Sie das Wort ergreifen. Jetzt ist es an der Zeit, ganz konkret zu werden. Das Problem sind die Positionsobergrenzen - nicht das Haushaltsdefizit, nicht der Dollar, nicht seine zukünftige Anstellung bei Goldman Sachs. Er macht das, was er auch machen sollte, und daher verdient er es auch, mit Respekt behandelt zu werden. Bitten Sie ihn und die anderen Kommissare, die Positionsobergrenzen beim Silber auf 1.000 bis 1.500 Kontrakte zu senken, oder erklären sie, warum jene Obergrenzen nicht angebracht sind. Bitten Sie ihn, die falschen Ausnahmeregelungen aufzuheben, welche einigen großen Shorts zugestanden wurden, oder zeigen Sie deutlich auf, warum jene short sind. Machen Sie es kurz, nett und konkret: Senkt die Obergrenzen beim Silber auf das Niveau der anderen Rohstoffe und nehmt alle falschen Ausnahmeregelungen zurück! Wenn Sie möchten, schicken Sie auch diesen Artikel. Es könnte die Wende bringen. Lassen Sie keine Zeit verstreichen.

Ggensler@cftc.gov, Mdunn@cftc.gov, Bchilton@cftc.gov, Jsommers@cftc.gov

© Theodore Butler

(Diese Abhandlung wurde vom Silberanalysten Theodore Butler, einem unabhängigen Berater, verfasst. Investment Rarities teilt seine Ansichten nicht notwendigerweise, diese können sich als richtig oder falsch herausstellen.) Exklusiv übersetzt für GoldSeiten.de. Das Original wurde am 14.07.2009 auf der Website www.investmentrarities.com veröffentlicht.