"And then, Alas, its too late"

20.05.2005 | Claus Vogt

"And then, Alas, its too late" ... Und dann, Alan, ist es zu spät. (Sehr freie Übersetzung des Autors)

Ein Kernstück der Österreichischen Schule der Nationalökonomie ist die Theorie des Wirtschaftszyklus. In einer groben Kurzfassung lautet sie folgendermaßen:

Konsumenten planen ihre Ausgaben und ihre Ersparnisse und Produzenten planen ihre Investitionen. Die zentrale Rolle für die gesamtwirtschaftliche Koordination dieser Pläne im Zeitablauf spielt der Zinssatz. Er ermöglicht die effiziente Abstimmung dieser unüberschaubaren Menge verschiedener Pläne. Eine effiziente Koordination kann selbstverständlich nur durch den Mechanismus freier Märkte erfolgen. Je unübersichtlicher und komplexer die Welt, desto dringender wird die Notwendigkeit des Marktmechanismus, um alle vorhandenen Informationen für die Preisfindung verarbeiten zu können. Dieser Zusammenhang gilt selbstverständlich nicht nur für Butter und Brot, sondern auch für den Preis des Geldes, den Zins. Eingriffe in den Markt für Geld führen also über systematisch falsche Zinssignale zu systematisch falschen Investitionsplänen und verleiten die Konsumenten zu systematisch falschen Sparquoten. Im Zeitablauf entstehen aus diesem Grund enorme Ungleichgewichte und eine nicht tragfähige Wirtschaftsstruktur. Die Stunde der Wahrheit wird nach diesem Modell unvermeidlich dann kommen, wenn die geldpolitischen Manipulationen beendet werden (müssen) oder nicht mehr greifen.

Nach nunmehr 8 Zinserhöhungen scheinen die USA sich diesem Punkt jetzt unaufhaltsam zu nähern. Jedenfalls mehren sich die Zeichen einer deutlichen wirtschaftlichen Abschwächung. Unterstützung erfährt diese Einschätzung vor allem von der sich rapide verschlechternden technischen Verfassung der US-Börsen. Unser Prognosemodell der US-Börsen befindet sich in der negativsten möglichen Konstellation. Nicht immer kam es in der Vergangenheit zu deutlichen Kurseinbrüchen, nachdem das Modell zu größter Vorsicht mahnte. Aber alle großen Kursrückgänge fanden dann statt, wenn das Modell eindeutig negativ war.

Trotz der historisch einmaligen geld- und fiskalpolitischen Ankurbelungsmaßnahmen war die wirtschaftliche Erholung der vergangenen beiden Jahre in den USA die schwächste der Nachkriegszeit. Wir haben unter Bezugnahme auf die Österreichische Theorie des Wirtschaftszyklus immer wieder darauf hingewiesen, dass dieser Aufschwung lediglich ein kurzfristiges, künstliches und nicht tragfähiges Zwischenspiel darstellt und dass die Stunde der Wahrheit noch bevorsteht. Die Entwicklungen der letzten Wochen und Monate bestätigen uns erneut in dieser Meinung, die nur von wenigen Analysten geteilt wird.

Pail Vocker spricht klartext

Ein besonders prominenter Mann, dem die Fehlentwicklungen der vergangenen Jahre ebenfalls nicht entgangen sind, ist Paul Volcker, der Amtsvorgänger des US-Notenbankpräsidenten Alan Greenspan. Volcker, von 1979 bis 1987 Präsident der Fed, verordnete seinerzeit Amerika die zur Beendigung der in den 1970er Jahren stark angestiegenen Inflation dringend notwendige geldpolitische Rosskur. Er gilt als Koryphäe seines Fachs und als unbeugsame staatsmännische Persönlichkeit von unzweifelhaftem Charakter.

Unter der Überschrift "An Economy On Thin Ice" hat Volcker jetzt in der Washington Post mit erstaunlich deutlichen Worten einige der ökonomischen Missstände in den USA beim Namen genannt. "Unter der ruhigen Oberfläche gibt es beunruhigende Trends; gewaltige Ungleichgewichte, Unausgewogenheiten, Risiken - wie immer man es nennen möchte. Zusammengenommen erscheint mir die Lage so gefährlich und schwer zu bewältigen zu sein wie irgendeine, an die ich mich erinnern kann, und ich kann mich an viele erinnern. Was mich wirklich beunruhigt, ist der mangelnde Wille oder die mangelnde Fähigkeit, etwas dagegen zu unternehmen." Anschließend befasst Volcker sich mit einigen dieser auch von mir immer wieder genannten Ungleichgewichte. Er nennt die extrem niedrige US-Sparquote und die Abhängigkeit der USA von ausländischen Kapitalzuflüssen, die nicht etwa aus der Privatwirtschaft kommen, sondern vor allem von asiatischen Notenbanken. Sein Fazit zu diesem Problem: "Die Schwierigkeit besteht darin, dass dieses scheinbar bequeme Muster nicht ewig weitergehen kann." Danach diskutiert er Maßnahmen, um die bestehenden Probleme lösen zu können und stellt die Frage, ob denn in absehbarer Zeit Aussicht auf die Durchführung irgendeiner dieser Maßnahmen bestehe. "Die Antwort ist nein. Folglich glaube ich, dass wir uns auf zunehmend dünner werdendem Eis bewegen."

Wie unsere regelmäßigen Leser wissen, teilen wir diese überaus realistische Einschätzung der Situation und machen in Übereinstimmung mit der Theorie des Wirtschaftszyklus vor allem die seit Jahren vollkommen verfehlte Geldpolitik der Ära Greenspan für die Missstände verantwortlich. Ohne seinen Nachfolger beim Namen zu nennen, scheint Volcker, der einst mächtigste Notenbanker der Welt, derselben Meinung zu sein, wenn er gegen Ende seiner Kolumne seinen Standpunkt noch einmal unmissverständlich klar macht: "Ich schlage nichts Unorthodoxes oder Obskures vor. (...) Wovon ich hier rede, lässt sich auf die älteste Lektion der Wirtschaftspolitik reduzieren: Ein klares Bekenntnis zu monetärer und fiskalischer Disziplin."

Die Dringlichkeit seines Anliegens macht Volcker am Ende seines Artikels deutlich:

"Ein weiser Beobachter der Wirtschaftsszene kommentierte einst, dass alles, "was auf später verschoben werden kann, gewöhnlich auch verschoben wird - und dann, leider, ist es zu spät." ("what can be left to later, usually is - and then, alas, its too late.") Ich möchte diesen Ausspruch nicht zur Grabinschrift einer beispiellosen Erfolgsperiode der amerikanischen Wirtschaft und des enormen Potenzials der ganzen Welt werden lassen."

Nicht nur die große Ähnlichkeit der beiden Wörter "alas" und "Alan", sondern in erster Linie natürlich die seit Jahren völlig undisziplinierte Geldpolitik der Ära Alan Greenspan zwingen uns förmlich eine nur von Paul Volcker selbst zu beantwortende Frage auf: Sieht Volcker in seinem Nachfolger Greenspan den potenziellen Totengräber des amerikanischen Erfolgsmodells?

"A term at the FED"

Als Angehörige einer weitgehend unverstandenen und ungeliebten Minderheit sind kompromisslose Freiheitsfreunde an Kummer und Anfeindungen gewöhnt. Das gilt natürlich nicht erst seit Herrn Münteferings populistischen Auftritten und auch bei weitem nicht nur für sein politisches Lager. Denn der größte Feind der Freiheit des Individuums ist bekanntermaßen ein starker Staat, egal welcher konkreten politischen Provenienz dieser auch sein mag. Um unsere bereits sehr ausgeprägte Leidensfähigkeit als Verfechter unverfälscht liberaler Positionen in einer Zeit hemmungsloser staatlicher Interventionen in allen Lebensbereichen weiter zu stählen, haben wir kürzlich erneut das im Juli 2004 erschienene Buch "A Term At The Fed" (Eine Amtszeit bei der US-Zentralbank) von Laurence H. Meyer, einem ausgewiesenen Interventionisten, zur Hand genommen.

Unter der Überschrift "Hybris" haben wir dieses auf seine Weise durchaus lehrreiche Buch eines Insiders der US-Notenbank bereits im November 2004 besprochen. Damals lag unser Augenmerk auf der so typischen Selbstüberschätzung moderner Möchtegern-"Wirtschaftslenker", die Meyer bereits in seinem Vorwort in schöner Klarheit auszusprechen weiß: "Die Fed und Geldpolitik, das ist die Geschichte darüber, wie wir am Ruder stehen, mit unseren Händen an dem großen Steuerrad, und durch den Sturm navigieren."

Unser Kommentar zu dieser Passage lautete folgendermaßen:

"Genau dieses von Hybris geprägte Bild versuchen die Notenbanker normalerweise ihrem Publikum immer und immer wieder vorzugaukeln und schmackhaft zu machen. Es zieht sich wie ein roter Faden durch Professor Meyers Buch und bereitet uns beim Lesen eine nicht zu unterschätzende Pein. Schließlich wissen wir doch alle, dass Wohlstand nicht durch staatliche Manipulationen des Zinssatzes oder durch den Einsatz der Gelddruckmaschine entsteht, sondern durch Arbeit, Sparen, Investieren. Große und kleine Unternehmer und die von ihnen geschaffenen Arbeitsplätze und Produkte sorgen für Wachstum und Wohlstand. Politiker und ihre Bürokraten hingegen betreiben lediglich die Umverteilung dieses Wohlstands." Entweder tun sie das direkt und für jedermann sichtbar durch Steuern, oder indirekt, geradezu heimlich und schwer zu durchschauen unter Zuhilfenahme der fast mythischen Institution Zentralbank - durch Inflation.

Herr Meyer und die Aktienblase

Laurence Meyer bekleidete von Juni 1996 bis Januar 2002 das Amt eines Fed-Governors. Damit war er Mitglied des mächtigen Entscheidungsgremiums, das die US-Geldpolitik bestimmt. Seine Amtszeit umfasst den größten Teil der vermutlich ausgeprägtesten Spekulationsblase aller Zeiten an den Aktienmärkten. Damit gehört Meyer zu den Hauptverantwortlichen dieser epochalen Fehlentwicklung. Deren geldpolitische Wegbereitung hat Stephen Roach, der Chief Economist der großen amerikanischen Investmentbank Morgan Stanley, erst kürzlich als die ursprüngliche Sünde der US-Notenbank bezeichnet: "That was the Original Sin that has since been compounded in the years that have followed." (Das war die ursprüngliche Sünde, die in den darauf folgenden Jahren verschlimmert wurde.) (http://www.morganstanley.com/GEFdata/digests/20050425-mon.html#anchor0) Roach vertritt in diesem Beitrag übrigens fast exakt die von uns sowohl in der "Performance" als auch in dem gemeinsam mit Roland Leuschel verfassten Buch "Das Greenspan Dossier" entwickelte Bubble-Analyse, in der den Notenbanken die zentrale Rolle zukommt. Langsam aber sicher scheint unsere Sichtweise der geldpolitischen und ökonomischen Zusammenhänge salonfähig zu werden.

Laurence Meyers Äußerungen zum Thema Spekulationsblasen erscheinen uns nicht nur aus diesem Grund als überaus bezeichnend. Sie bestätigen uns nicht nur in unserer bekanntlich höchst kritischen Beurteilung der geldpolitischen Ära Greenspan, sondern sie bestärken uns auch in unserer Prognose einer anhaltend inflationären Geldpolitik in den kommenden Jahren. Jedenfalls drängt sich bei der Lektüre des 2004 erschienenen Buchs von Meyer der Eindruck auf, dass die ideologische Verblendung der geldpolitischen Entscheidungsträger extrem tief verwurzelt ist. Ohne massiven äußeren Druck, wie er beispielsweise Ende der 1970er Jahre aufgrund der sichtbar schädlichen hohen Inflationsraten entstanden war, wird eine Rückkehr des nüchternen und rationalen Geistes eines Paul Volcker in die US-Geldpolitik kaum möglich sein.

Als Kernstück dieser ideologischen Verblendung sehen wir das völlige Ignorieren des Geldmengenwachstums seitens der Greenspan Fed. Dazu schreibt Meyer: "Sie werden in diesem Buch nicht sehr viel über die Geldmenge hören. (...) (D)ie Zentralbank trifft ihre Entscheidungen nicht direkt hinsichtlich der Geldmenge. Folglich können wir (und ich tue das) die Story der Geldpolitik erzählen, ohne darauf Bezug zu nehmen, was mit der Geldmenge passiert." Stattdessen beschränkt sich das geldpolitische Zentralkomitee auf den von ihm manipulierten kurzfristigen Zinssatz und misst die Inflation über einen fragwürdigen und fast beliebig manipulierbaren Warenkorb. Wir halten diesen Ansatz für falsch, gerade weil er zum Erkennen von Spekulationsblasen nicht geeignet ist und allein aus diesem Grund zu einer systematisch falschen Geldpolitik führen muss. Seit rund 10 Jahren können wir diesen einfachen Zusammenhang gewissermaßen live verfolgen.

Die Fixierung der Geldpolitiker auf ihren Warenkorb machte sie zunächst blind für die Spekulationsblase am Aktienmarkt und ermöglichte ihnen das jahrelange Festhalten an einer falschen Geldpolitik. Dann, nach dem Platzen dieser Blase, führte sie zu einer neuen Runde falsch administrierter Zinssätze. Diese schufen den notwendigen Nährboden für eine Immobilienblase und eine Echoblase am Aktienmarkt, vielleicht sogar für eine Blase an den Rentenmärkten.

Nichts Hören, nichts Sehen und nicht daran Denken

Vor diesem Hintergrund wundert es uns nicht, dass Meyer in seiner Darstellung von Spekulationsblasen das von uns als notwendige, aber nicht hinreichende Bedingung bezeichnete Geld- und Kreditmengenwachstum gar nicht erst erwähnt. Diese wichtige volkswirtschaftliche Größe liegt eben außerhalb des Sichtfelds der Greenspan Fed.

"Im Nachhinein", so Meyer, "hätten wir alle im Sommer 1999 die Bubble in unserer Mitte sehen müssen. Es ist mir immer noch peinlich, dass es mir nicht gelang, die hohe Wahrscheinlichkeit zu erkennen, dass das der Fall war."

Seine Weigerung, die Geldmenge als wichtigen Einflussfaktor zu akzeptieren, lässt leider keine Hoffnung zu, dass er in Zukunft in der Lage sein wird, eine Blase zu erkennen. In fast schon entwaffnender Offenheit schließt Meyer den der Spekulationsblase gewidmeten Abschnitt seines Buchs folgendermaßen: "Aber weil ich nicht sicher war, dass ich wusste, was zu tun sei, falls es eine Blase gebe, denke ich, dass ich es einfach vermieden habe, daran zu denken. Nebenbei bemerkt denke ich nicht, dass ich in dieser Hinsicht innerhalb des (geldpolitischen Entscheidungs- Anm. d. Red.) Komitees alleine war."

Genau so haben wir uns immer schon die Leute vorgestellt, die von Politikern erkoren werden, uns dummes Volk "durch den Sturm zu navigieren". Augen zu und durch - und dabei nie vergessen, an den eigenen Vorteil zu denken.

Neues von der Immobilienblase

Mit der US-Immobilienpreisblase haben wir uns bereits mehrfach auseinandergesetzt. Dabei ließen wir es nicht an Hinweisen fehlen, dass diese ungesunde inflationäre Entwicklung nicht auf die USA beschränkt ist. Wir nannten Großbritannien, Irland, Spanien und Australien als Beispiele für die preistreibende Wirkung der weltweit expansiven Geldpolitiken. Kein Geringerer als Jeremy Grantham, der Chairman der auch in den wildesten Jahren der Aktienblase stets dem Value-Ansatz verpflichteten Bostoner Vermögensverwaltung Grantham, Mayo, Van Otterloo & Co LLC, hat kürzlich eine sehr aufschlussreiche Analyse einiger der von uns zitierten Immobilienmärkte vorgelegt (http://www.gmo.com/america). Ganz grob gesprochen, liegt für Grantham immer dann eine Spekulationsblase vor, wenn der aktuelle Preis eines Marktes sich um mindestens 2 Standardabweichungen von seinem langfristigen Trend entfernt hat. Mit Hilfe dieser Definition gelang es ihm, zu den ganz wenigen Marktteilnehmern zu gehören, die Ende der 1990er Jahre nicht der allgemeinen Euphorie erlagen, sondern mit klarem Verstand die Aktienblase erkannten, sie öffentlich beim Namen nannten und ihr unvermeidliches Platzen prognostizierten.

Als Maßeinheit zur Bewertung des Marktes für nichtgewerbliche Immobilien verwendet Grantham den Immobilienpreis im Verhältnis zum Einkommen privater Haushalte. Als Ergebnis dieser Vorgehensweise erhält er eine Zeitreihe, die sich unter großen Schwüngen um einen horizontal verlaufenden Durchschnitt bewegt. Die Preise nichtgewerblicher Immobilien bewegen sich längerfristig also im Einklang mit den Haushaltseinkommen. Kurzfristig kommt es jedoch auch an den Immobilienmärkten immer wieder einmal zu erheblichen Abweichungen vom langfristigen Trend, gefolgt von einer Gegenbewegung.

Der britische Markt befindet sich zur Zeit sensationelle 3 Standardabweichungen über seinem langfristigen Trend, der australische und der amerikanische jeweils 2. In den USA seien die beiden Küstenregionen deutlich überbewertet, was für den Rest des Landes allerdings nicht gelte.

Granthams Ergebnisse passen also ganz vorzüglich zu unserer eigenen Einschätzung der genannten Immobilienmärkte und mahnen zu äußerster Vorsicht. In allen 3 Ländern befinden wir uns inmitten einer Zinserhöhungskampagne der jeweiligen Notenbank. In der dadurch bewirkten Liquiditätsverknappung sehen wir die klassische Nadel, welche die Blase zum Platzen bringen wird. In Australien scheint dieser Prozess bereits begonnen zu haben. Zumindest schreibt die australische Presse bereits über durchaus empfindliche Preisrückgänge in Sydney. "Käufermarkt aufgrund fallender Hauspreise" lautete beispielsweise eine Überschrift in "The Sunday Telegraph" am 10.4.2005.

Australien war im aktuellen Zinszyklus übrigens das erste Land, dessen Zentralbank die Zinsen erhöhte. Etwas später folgten die Briten und danach die Amerikaner. Aufgrund dieser zeitlichen Verzögerungen wäre es sicherlich nicht gerade überraschend, die heiße Luft in eben dieser Reihenfolge aus den Blasen entweichen zu sehen.

Herr Meyer und die Immobilienblase

Nach dem weiter oben zu Ex-Fed-Governor Meyer Gesagten wird es den aufmerksamen Leser sicherlich nicht wundern, dass die steigenden Immobilienpreise in den USA keinen Eingang in Meyers Buch gefunden haben. Vermutlich kann er sie, wie damals schon die Aktienblase, einfach nicht erkennen. Oder er hat sich wieder einmal dafür entschieden, den Kopf in den Sand zu stecken. Vielleicht gelingt es seinen Vogel-Strauß-Kollegen ja dieses Mal, das drohende Unheil durch beherztes Ignorieren und Wegschauen abzuwenden.

Herr Meyer und die ökonomischen Ungleichgewichte

Laurence Meyers Buch enthält noch eine weitere überaus interessante Enthüllung. Im ersten Quartal 2000 hätten die Entscheidungsträger der Fed sich aufgrund einiger offensichtlicher ökonomischer Ungleichgewichte ernsthafte Sorgen gemacht. Er nennt die deutlich gestiegene Verschuldung der privaten Haushalte, aber auch der Unternehmen, das hohe Leistungsbilanzdefizit und die niedrige Sparquote. "Zusammengenommen waren das wirklich düstere Gedanken", so Meyer.

Bis auf die Verschuldung der Unternehmen haben sich alle hier aufgezählten Ungleichgewichte weiter verschlimmert, teilweise sogar sehr deutlich. Was damals schon "düstere Gedanken" auslöste, war 4 Jahre später, zum Erscheinungstermin des Buches, offensichtlich kaum noch der Rede wert. Schade nur, dass der hier wahrscheinlich sichtbare allzu menschliche Gewöhnungseffekt Probleme nicht beseitigt. Aber er ermöglicht es Laurence Meyer, sein teilweise entwaffnend ehrliches Buch mit einer optimistischen Prognose zu beenden.

Herrn Meyer`s Fazit

"Ich glaube, die Wirtschaft hat den schlimmsten Teil des Sturms überstanden. Wir sind dabei, den auf die Blase folgenden Kater hinter uns zu lassen." Wie er anhand der oben genannten Ungleichgewichte, der Immobilienblase und der Echoblase am Aktienmarkt zu dieser Einschätzung der Lage kommen kann, wird uns vermutlich immer verborgen bleiben.

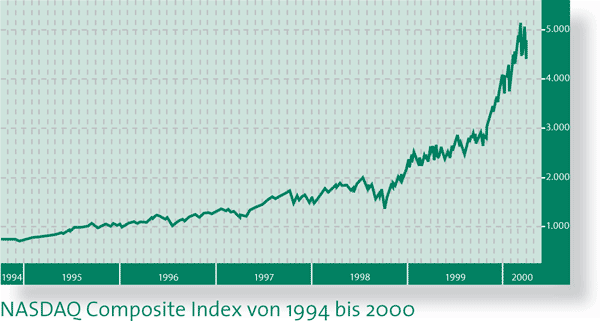

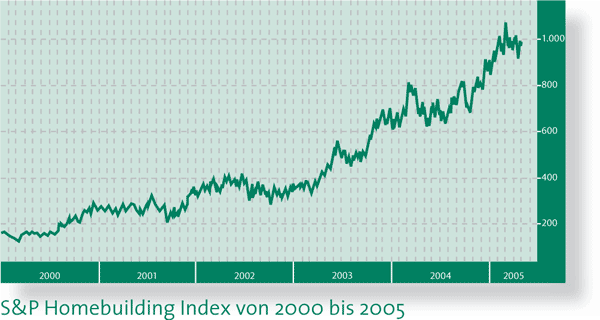

2 Blasen

Die untenstehenden beiden Grafiken zeigen 2 himmelstürmende Indizes und sollen eventuelle Zweifler zum Nachdenken anregen. Chart 1 zeigt den Kursverlauf der NASDAQ von Ende 1994 bis Anfang 2000. Die Kurse stiegen von 711 auf 5.132 Punkte. Das sind 621% in gut 5 Jahren. Chart 2 zeigt den S&P Homebuilding Index von Anfang 2000 bis heute. Er stieg von 127 auf bisher 1.072 Punkte, ein Anstieg von 744% in ebenfalls etwas mehr als 5 Jahren. Als die Technologieblase platzte, begannen die Hausbauaktien ihren kometenhaften Aufstieg und gaben damit einen Hinweis auf die sich anbahnende Immobilienblase. Werden diese reinrassigen Profiteure der Immobilienblase, die neben der Bauausführung auch Baufinanzierungen anbieten, das Platzen der Blase ebenfalls frühzeitig signalisieren? Seit Anfang Februar ist dieser Index in der Spitze um 14% gefallen. Ob es sich hierbei lediglich um eine harmlose Korrektur in einem bestehenden Aufwärtstrend handelt oder um den Anfang eines vermutlich sehr langen Abstiegs, wird die Zukunft erweisen.

Exzellente Analysten

Innerhalb der britischen Großbank HSBC gibt es eines der besten volkswirtschaftlichen Analyseteams der Welt. Von dieser Gruppe erschien 1999 eine für damalige Verhältnisse geradezu gotteslästerliche Studie, die den Titel "Bubble Trouble" trug. Darin erklärten die Autoren, warum sie die Entwicklung in den USA als Spekulationsblase bezeichneten, und prognostizierten deren Platzen im Jahr 2000. Unseres Wissens publizierte keine andere Großbank in jener von vollkommen irrationaler Euphorie beherrschten Zeit eine auch nur annähernd weitsichtige Analyse.

Aus eben dieser Quelle kommend, wurde Mitte April eine Studie veröffentlicht, die den Titel "Hot evidence for a cold economy" (Heiße Anzeichen für eine kalte Wirtschaft) trägt. Darin nennen und erklären die Autoren 12 volkswirtschaftlich relevante Indikatoren, die ihrer Meinung nach für eine deutliche ökonomische Abkühlung in den USA sprechen. Einige davon, wie beispielsweise die Zinsstrukturkurve, die Geldmengenentwicklung, die Aktienmärkte oder die gängigen Frühindikatoren, finden selbstverständlich auch Eingang in unsere eigene Arbeit. Andere hingegen werden von uns nicht systematisch beobachtet.

Beispielsweise gilt das für die Entwicklung der Reallöhne. Deren Zuwächse sind seit Ende der 1990er Jahre deutlich gefallen und seit 2004 sogar negativ. Der bislang ungebrochen starke Konsum der privaten Haushalte, der sich in den vergangenen Jahren bereits in historisch einmaligem Ausmaß aus der Hauspreisinflation speiste, steht offensichtlich auf tönernen Füßen. Sobald die Immobilienpreissteigerungen aufhören werden, wird der Konsument seinen Gürtel enger schnallen müssen. Dank fallender Reallöhne könnte dieser Anpassungsprozess schmerzhaft und lang anhaltend ausfallen und eine erhebliche Belastung für die US-Wirtschaft darstellen. Die enttäuschenden Zahlen der großen US-Einzelhandelsketten Costco, Wal-Mart und Target deuten womöglich schon auf den Beginn dieser Entwicklung hin.

Ebenfalls nicht unserer permanenten Beobachtung unterworfen sind die Investitionen im Bereich Informationstechnologie. Nach dem gewaltigen Einbruch im Anschluss an die geplatzte Aktienblase kam es hier im Jahr 2003 zu einer kraftvollen Erholung. Seit Mitte 2004 sind die IT-Investitionen allerdings wieder rückläufig. Die HSBC-Analysten weisen zusätzlich auf einen interessanten Zusammenhang hin. Zwischen der jährlichen Veränderung der NASDAQ-Kurse und der jährlichen Veränderung der IT-Investitionen besteht eine recht hohe positive Korrelation, wobei den Aktienkursen eine Vorläuferrolle zukommt. Da die Performance der NASDAQ im Jahresvergleich negativ ist, rechnen die HSBC-Ökonomen konsequenterweise mit einer deutlichen Abschwächung der Investitionstätigkeit.

Wir selbst haben bereits in unserer September-Performance auf die sich mehrenden Zeichen einer wirtschaftlichen Abschwächung hingewiesen. Mit 3,1% im ersten Quartal 2005 fiel das Wirtschaftswachstum in den USA bereits deutlich niedriger aus als die Konsensusschätzung. Vermutlich werden wir dieses Muster von unter den Erwartungen liegenden Wirtschaftsdaten auch in den kommenden Quartalen wieder beobachten können. Bei gleichzeitig anziehenden Inflationsraten weht bereits jetzt ein Hauch von Stagflation durch Amerika. Wie unsere regelmäßigen Leser wissen, gehören wir zu den relativ wenigen Analysten, die die Meinung vertreten, dass die derzeit gängigen hedonischen Methoden der Inflationsberechnung die tatsächlichen Preissteigerungen unterzeichnen. Sollte die Warenkorbinflation um die von manchen genannten 1 bis 2%-Punkte höher sein als ausgewiesen, dann bliebe von dem offiziell ausgewiesenen Wachstum nicht mehr allzu viel übrig.

© Claus Vogt

Leiter Research der Berliner Effektenbank