Von der Unmöglichkeit, Griechenland in der Knechtschaft zu zähmen (Teil II)

29.02.2012 | Jim Willie CB

Den 1. Teil können sie hier lesen ...

Kreditausfallversicherungen (Credit Default Swaps): Der Markt für Anleiheversicherungen ist sogar noch korrupter als der Hypothekenmarkt. Zumindest schien es im Hypothekenbereich zumindest noch einen Hauch von Aufsicht durch öffentliche Behörden zu geben. Am Markt für Derivate existiert diese überhaupt nicht. Eine Reihe guter Analysten, wie beispielsweise Chris Whalen, sagte schon vor zwei, drei Jahren, dass die US-Banken ohne den Derivatemarkt wohl schon vor langer Zeit gekentert wären. Sie kassierten enorme Gebühren für Kontrakte, deren Legitimität und Wirksamkeit unklar sind.

Die ISDA (International Swaps and Derivatives Association) hat Regelungen für Ausfälle von Anleihen auf den Weg gebracht, die bis ins Mark korrupt sind. Bei der nächsten Runde von Abschreibungen auf griechische Staatsanleihen wird es wohl Reaktionen in Bezug auf die Kreditausfallversicherungen (CDS) geben - in Form von Prämien im Austausch gegen die Eigentumsrechte an den Anleihen - der eigentliche Anlagen-Swap. Wie die SEC (Security Exchange Commission) und die CFTC (Commodity Futures Trading Commission) ist auch die ISDA vollgestopft mit Bankern aus der omnipräsenten Wall-Street-Drehtür. Sie werden den Banken auf Kosten des Systems und der Wirtschaft dienen. Die eng verwobenen Abhängkeitsbeziehungen im westlichen Bankenwesens tragen nicht zur Stabilität bei, sie sind im Gegenteil der Schwachpunkt.

Der vorgeschlagen Ausgleich für Besitzer der Derivate ist Unsinn, da Bank A Derivate hält, durch die Bank B gedeckt wird - und umgekehrt. Sie neutralisieren und heben sich nicht gegenseitig auf. Beide Banken gehen unter - unfähig, sich gegenseitig zu helfen. Sollte es im Fall eines erzwungenen Schuldenausfalls und einer Umschuldung griechischer Staatanleihen auch zur erzwungenen Auszahlung der Kreditausfallversicherungen kommen, so würde das gesamte Finanzsystem zusätzlichen, erheblichen Schaden nehmen. Die griechischen Verluste werden das System an den äußersten Rand der Belastbarkeit bringen.

Erneute Aufdeckung schwerer Betrugsfälle: Die Belastungen einer erzwungenen Ausfallserie werden auch den Markt für Derivate ins Licht der Öffentlichkeit rücken. Die Menge der Gegenparteien ist zu divers. Die Verpflichtungen sind zu unklar. Es gibt kaum Erfahrungen, wie die Kontrakte im Schadensfall wirksam werden. Der Vollzug der ISDA-Bestimmungen geschieht viel zu vorsichtig und unterwürfig.

Wie schon im Hypothekensektor legen erst Liquidierungen den faulenden Unterleib frei. Bei den Hypotheken konnte es keine umfassenden Liqudierungen von Hypothekenanleihen geben, weil solche Maßnahmen extremen Betrug aufgedeckt hätten. Bei den Hypothekenkontrakten war der Betrug allerding voll ersichtlich. Also griff man auf ein Patchwork zurück, wobei sogar Unternehmen wie Fannie Mae und AIG durch die schützende Hand der US-Regierung verstaatlicht wurden. Der Betrug wurde angeblich unter Kontrolle gebracht, aber ohne jeglichen grundlegenden Lösungsansatz.

Die hyperinflationäre Geldschöpfung verschwindet in einem schwarzen Loch - was im Prinzip auch für den Derivatemarkt gelten kann. Anstehende Liquidierungen werden den schwer korrupten Kern des Geschäftsfeldes enthüllen. Nach den jüngsten Vorfällen bezüglich MFGlobal, JP Morgan und COMEX kommt ein weiterer Stamm auf das lichterloh brennende Betrugsfeuer. Die Grundfeste der Integrität des Systems brennen. Der Prozess der CDS-Kontraktprämien dürfte im Fall eines erzwungenen Schuldausfalls und einer Umschuldung weitreichenden Betrug im System offenlegen. Die Griechenland-Verluste werden das System an den äußersten Rand der Belastbarkeit bringen.

Rekapitalisierung des nationalen Bankensystems: Seit drei Jahren oder länger arbeitet das Bankensystem in den westlichen Nationen nun schon im Umfeld tiefgreifender Insolvenz. Wenn der Zahlungsausfall Griechenlands begonnen hat, wird sich die Insolvenz deutlich verschärfen. Einige Banken werden Bankrott gehen. Die Dominos werden fallen. Und man wird schnell begreifen, was das zur Konsequenz hat: Man wird erkennen müssen, dass ein Wiederaufbau des Bankensystems von Nöten ist - eine sehr schmerzliche Einsicht. Aber der eigentliche Umfang des Projekts wird dann ein Schock sein.

Die Großbanken funktionieren als nationale Kreditmaschinen - insgesamt eine große Maschine, über die Kredit in die Vielzahl von Unternehmen gepumpt wird. Der Motor dieser Maschine ist gewaltig ins Stottern geraten. Man wird einiges versuchen, damit neu einführte EuroBonds eine führende Position am Rentenmarkt einnehmen können. Man darf jedoch davon ausgehen, dass es dabei Probleme geben wird, weil Anleihehändler und Rentenfonds der bevorzugten Behandlung widerstehen und sich zurückhalten werden.

Es wird mehrere Billionen $ benötigen, um das ganze Bankensystem zu rekapitalisieren - und nicht nur einige wenige Banken. Da man dabei nach wie vor auf frisch gedrucktes und ungedecktes Geld zurückgreifen muss, dürfte das Bankensystem im Rahmen eines erzwungenen griechischen Schuldenausfalls und einer Umschuldung weiter an Integrität und Glaubwürdigkeit verlieren. Die griechischen Verluste werden das System an den äußersten Rand der Belastbarkeit bringen.

Schuldenratingagenturen: Seit den Herbstmonaten des Jahres 2008 handeln diese Agenturen verantwortungsvoller. Die Herbstufung des Kreditratings der USA durch Standard&Poors war ein Weckruf beispieloser Art. Allerdings folgten keine Aktionen der Agenturen Moodys und Fitch. Schlimmer war, dass der Chef von S&P aus seinem Amt gedrängt wurde - möglicherweise durch einen Telefonanruf aus der Wall Street. Er wurde durch einen Citigroup-Veteran ersetzt. In den letzten Monaten, vielleicht sogar in den letzten 18 Monaten, arbeiten die Schuldenratingagenturen verantwortungsvoller - allerdings nur mit Fokus auf Europa.

Sie übersehen die Vereinigten Staaten - und sogar die angeschlagenen, insolventen US-Bundesstaaten. In Europa lassen sie eine Herabstufung nach der anderen folgen: Herabstufungen der Kreditwürdigkeit europäischer Nationalstaaten, Herabstufungen europäischer Banken, sogar der europäische Stabilitätsfonds wurde herabgestuft. Nicht der erzwungene Schuldenausfall Griechenlands und die Umschuldung griechischer Staatsanleihen wird die Schuldenratingagenturen in Gefahr bringen - der Druck auf sie wird wachsen, wenn sich der Fokus verstärkt auf die US-Regierung und die Vereinigten Staaten richtet. Denn ihr finanzieller Allgemeinzustand ist genauso schlecht wie der Griechenlands.

Wirtschaften leiden unter Austerität: Ziel eines jeden Austeritätsplans ist es, scheinbar strengere Haushalts- und Ausgabepolitik durchzusetzen. Die Abhängigkeit der Binnenwirtschaft vom öffentlichen Sektor ist jedoch so groß (Arbeitsplätze, Projekte, Zuschüsse, Subventionen), dass sofort tiefgreifender Schaden entsteht. Bislang konnte noch kein Sparhaushalt in den ersten beiden Jahren zu einer Verbesserung der finanziellen Situation führen. Keine einziger! Die Ökonomen sind für diese Tatsache vollkommen blind. Die Politik scheint sie auszublenden. Die Unternehmensführer sind frustriert. Es gibt keine Lösung für einen Zeitraum von mindestens fünf Jahren. Aufgrund des erzwungenenen Schuldenausfalls in Griechenland und der Umschuldung griechischer Staatsanleihen dürften viele Wirtschaften im Westen sogar unter noch schlimmeren und schmerzhafteren Rezessionen zu leiden haben. Die griechischen Verluste werden das System an den äußersten Rand der Belastbarkeit bringen.

Verstärktes Inflationsrisiko: Alle bisherigen Lösungsvorschläge funktionieren nur über die Bereitstellung frischen Geldes - entweder durch direktes Gelddrucken oder auf Kosten größerer Haushaltsdefizite. Die Austeritätspläne verschlimmern die Defizitlage, sie erhöhen also auch den inflationären Druck. Rekapitalisierungen des Bankensystems wären DAS Kronjuwel der monetären Inflation. Stellen Sie sich vor, was eine oder zwei Billionen $ für die Runderneuerung der Banken insgesamt bewirken würden! Nur um wenige Monate später feststellen zu müssen, dass man eine weitere Billion $ benötigt. Die inflationäre Wirkung könnte ausreichen, um den Wasserpegel über die Bunkermauern der Banker zu treiben. Diese Mauern konnten bislang noch verhindern, dass sich die atemberaubende monetäre Hyperinflation auf die "Main Street und über die gesamte Nation ergießt.

Der Bankensektor kam in den Genuß von 98% aller Rettungshilfen. Der Öffentlichkeit wurde gesagt, man müssen die Gürtel enger schnallen und die Zähne zusammenbeißen ("So mögen sie doch Kuchen essen

). Warten wir ab, ob es ein Rekapitalisierungsprojekt für den Bankensektor geben wird. Wenn ja, dann wird ein Inflationierungsprozess in Gang gesetzt, der letztendlich dazu führen wird, dass die US-Wirtschaft mit Wucht von der Preisinflation getroffen wird. Dann geht es um steigende Löhne und steigende Preise, nicht nur um steigende Kosten. Mit dem griechischen Schuldenausfall und einer Umschuldung dürfte der systemische Preisinflationdruck extrem ansteigen. Die griechischen Verluste werden das System an den äußersten Rand der Belastbarkeit bringen.

Zinsswaps: Sollte die Preisinflation unerwartete Höhen erreichen, wird auch der Marktdruck auf US-Staatsanleihen deutlich steigen - stärker als jemals zuvor in den letzten 10 Jahren. Bislang hatte der Missbrauch von Zinsswaps für einen übermächtigen Hebel gesorgt, mit dem die Umlaufrenditen dieser Anleihen im Allgemeinen gedrückt werden konnten, weil künstliche Nachfrage nach Anleihen geschaffen wurde. Die Finanzpresse hat keinen blassen Schimmer von diesem Phänomen. Nicht die Investoren flüchten sich massenweise in den Sicheren Hafen namenss US-Staatanleihen. Die Hebelmaschinerie der Wall Street, die seit zwei Jahren im Keller Überstunden schiebt, sorgt für Nachfrage bei den Anleihen.

Der erdückende Beweis fand sich im Bericht des Office of the Comptroller & Currency, der die steigenden Derivatebestände für das 1.Quartal 2011 auswies. Der Bericht zeigte, dass allein Morgan Stanley eine Derivateposition von theoretisch 8 Billionen $ aufgebaut hatte. So viel zur Investorennachfrage nach Anleihen und zu den Widersprüchen im Rahmen der Herbastufung der US-Schulden durch S&P. Welch clevere Taktik. Ein Aufbrechen der griechischen Schuldensituation könnte jedoch auch im Bereich der Zinssatzswap-Instrumente für extremen Stress sorgen - diese Praxis könnte sogar ans Licht der Öffentlichkeit gelangen - in einer Zeit zunehmender Isolierung der USA durch ausländische Gläubiger. Die versteckten zentralen Manipulationsinstrumente am Markt für US-Staatsanleihen könnten durch einen erzwungenen Schuldenausfall und die Umschuldung griechischer Anleihen enthüllt werden. Die griechischen Verluste werden das System an den äußersten Rand der Belastbarkeit bringen.

Unbeabsichtigte Folgen: Das neueste Risiko ist das Risiko des Unbekannten, des Unerwarteten, das nicht richtig geplant werden kann. Die potentiellen, unbeabsichtigten Konsequenzen, die mit einer umfassend geplanten Zahlungsunfähigkeit Griechenlands einghergehen, entziehen sich jeder Beschreibung.

Meiner Ansicht nach ist das so, als würde man versuchen, 100 frei lebende Katzen so zu zähmen, dass sie sich gemeinsam und in aller Ruhe in einem Lastwagen einfinden, um sich in die Knechtschaft abtransportieren zu lassen. Jackass mag durchaus Katzen, aber bislang hat es noch keiner geschafft, sie auf offener Straße einzufangen. Sie springen über Zäune und kriechen unter ihnen hindurch, sie verschwinden in Löchern und verstecken sich sogar im Motorräumen von Autos. Sie sind schnell und schwer zu fassen, sie wechseln die Richtung mit extremer Geschwindigkeit und Agilität. So steht es auch um die Konsequenzen eines geplanten Abrisses des überstrapazierten griechischen Schuldengebäudes. Die Mächtigen müssen die auf sie wartenden Herausforderungen erkennen - und jeder mit bangem Blick entgegensehen.

GOLD & SILBER

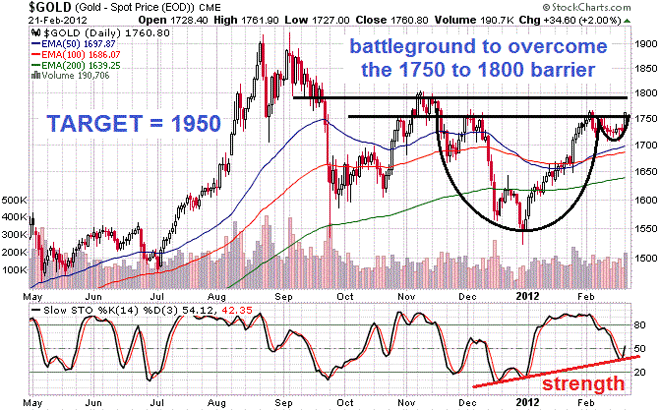

Seit fast einem ganzen Monat tobt nun schon die Schlacht im Preiskorridor zwischen 1.750 und 1.800. Dieser ist von entscheidender Bedeutung. Die kleinere Schlacht um den Durchbruch über die 1.650-Marke verlief erfolgreich. Die Erholung des Goldpreis wurde also gestärkt, bestätigt und als solche wahrgenommen. Achten Sie auf das Urteil des Goldpreises wenn eine Lösung in Griechenland ausgearbeitet wird - oder wenn wieder keine Einigkeit in diesen Fragen erreicht wird und eine Reihe von Fehltritten folgt.

Die Integrität des Systems steht auf der Kippe. Die Druckpunkte sind über das gesamte Finanz- und Wirtschaftssystem verteilt. Die Lösungen sind schwer zu definieren, da der grundlegende, erste Schritt einer Liquidierung der Großbanken abgelehnt wurde und wird. Denn den Banken, die sich im Besitz der Macht befinden, wäre damit zu großer Schaden zugefügt worden.

Der Knackpunkt ist aber die Rekapitalisierung des Bankensystems - ein dringendes Bedürftnis und Pflicht; es gilt zu begreifen, dass diese Rekapitalsierungen eine Konsequenz aus der erzwungenen griechischen Gesamtlösung sind. Man darf davon ausgehen, dass die Banken dabei erneut begünstigt werden. Wenn sie aber wieder auf solvente Füße gestellt werden - ein Prozess, der nur durch enorme monetäre Hyperinflation möglich ist, die direkt an den Bankengrundpfeilern ansetzt - dann dürfte die Umverteilung vom Zentrum ins System zum ersten ernsthaften Leck auf dem Weg zur Preisinflation werden. Drei Jahre lang konnten monetäre Inflationslecks abgedichtet werden - zum Schaden der Wirtschaft.

Die Vorwegnahme dieser systemischen Preisinflation könnte sich im Goldpreis zeigen. Einer erzwungenen Lösung des griechischen Schuldenproblems könnte eine Art Kapitulation folgen - die Einsicht in die Tatsache, dass sich das westliche Finanz- und Geldsystem nicht reparieren lässt. Die Einsicht, dass ein Wiederaufbau des Bankensystems angestrebt wird, würde einen mächtigen Preisinflationsschub auslösen, da die gewaltigen Kosten des Wiederaufbaus quasi eine unbeabsichtigte Folge darstellen. Der Goldpreis würde explodieren und über die 2.000 $-Marke pro Unze schnellen - falls es so kommen sollte.

Sollte der geplante Abriss des griechischen Staatsschuldengebäudes aber nicht nach Plan verlaufen, dürfte beim Goldpreis ebenfalls eine mächtige positive Reaktion zu erwarten sein. Die Liste der nicht beabsichtigten Konsequenzen und Kollateralschäden ist in der Tat sehr lang. Das Risiko ist erschreckend akut und nicht leicht zu bemessen. Gold dürfte dann als wirksames Druckventil funktionieren. In den letzten Wochen wurde sogut wie jeder Versuch, den Goldpreis mit noch mehr ungedeckten Leerverkäufen zu drücken, vereitelt und von der östlichen Koalition bekämpft (ihr neues Projekt).

© Jim Willie CB

www.goldenjackass.com

Der Artikel wurde am 22.02.12 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.