Endeavour Mining Corp. auf dem Weg nach oben mit 3 Minen und 3 Dreiecken

23.03.2012 | Stephan Bogner

Gestern schrieb Chris Devauld vom Prospecting Journal einen lesenswerten Artikel ("Goals Met, New Targets Set: Endeavour Mining Earns an A+ For 2011 Results") über Endeavour Mining Corp. (TSX: EDV; Marktkapitalisierung: 563 Mio. $).

Der Artikel erwähnte, dass die beiden west-afrikanischen Minen namens Youga und Nzema zusammen rund 177.000 Unzen Gold im Jahr 2011 produzierten und ein Cash-Flow von 91 Mio. $ generiert wurde. Der Mineralisationsgehalt beim Gesteinsmühlen-Eingang ("mill grade") betrug bei der Nzema Mine, die in Ghana 90.026 Unzen förderte, durchschnittlich 1,7 g/t Gold bei Produktionskosten ("cash costs") von 585 $/Unze. Die Youga Mine in Burkina Faso hatte einen "mill grade" von 3,1 g/t Gold und "cash costs" von 644 $/Unze.

Es wurde betont, dass die Produktionskapazitäten beider Minen im Jahr 2012 (und darüberhinaus) wohl ansteigen werden - auch dank den stattfindenden Explorationsprogrammen, die weiterhin die Ressourcen beider Lagerstätten erhöhen. Für 2012 hat das Unternehmen ein Explorationsbudget von 19 Mio. $ allein für Youga und Nzema bereitgestellt, während weitere 11 Mio. $ in die Exploration ihrer anderen Lagerstätten fliessen sollen (Elfenbeinküste: 8 Mio. $; Mali: 2 Mio. $; Liberia: 1 Mio. $). Rund 80% von diesem 30 Mio. $ Budget geht in die Exploration bzw. Entwicklung von fortgeschrittenen Minen-Projekten ("near mine projects), während die restlichen 20% für die regionale Exploration bzw. Projekte im Anfangsstadium ausgegeben werden. Allein für 2012 sind insgesamt mehr als 200.000 m an Bohrungen geplant.

Im Jahr 2010 erzielte das Unternehmen mit rund 82.400 Goldunzen einen Cash-Flow von 36 Mio. $. Bei einem Goldpreis von 1.600 $ prognostiziert das Management einen Cash-Flow-Anstieg von etwa 50% gegenüber den 91 Mio. $ aus dem Jahr 2011. Dieser beachtliche Anstieg soll nur aus den Youga und Nzema Minen kommen. Die Fertigstellung der unternehmenseigenen Agbaou Mine in der Elfenbeinküste soll rund 100.000 Goldunzen jährlich ermöglichen, womit 160 Mio. $ pro Jahr erwirtschaftet werden können (bei einem Goldpreis von 1.600 $).

Basierend auf diesen aussichtsreichen Fundamentaldaten bewerten wir das Unternehmen als unterbewertet, insbesondere vor dem Hintergrund der aktuellen Marktbewertung von lediglich 563 Mio. $ und dass die Aktie vor 4 Jahren 4-mal so teuer war.

Technisch gesehen schwankte der Aktienkurs zwischen 1999-2005 innerhalb dem rot-grünen Dreieck, woraufhin der widerständige rote Dreiecksschenkel bei etwa 3,50 $ gebrochen wurde.

Der anschliessende Breakout zog bis zum 10 $-Niveau im Jahr 2007 an, woraufhin der sog. klassische Pullback begann und die Aktie 2008-2010 wieder zurück ins Dreieck zwang. Da dieser Pullback den unteren grünen Dreiecksschenkel mehrmals verletzte, unternahm der Kurs mehrere Breakouts und Pullbacks in 2010-2011 - um diesen (vormals widerständigen) roten Dreiecksschenkel auch schliesslich als neue Unterstützung zu bestätigen.

Ende 2011 wurde die rot-grüne Dreiecksspitze erreicht, woraufhin typischerweise die finale Auflösungsbewegung einer Dreiecksformation startet: der sog. Thrust - entweder ein starker und längerfristigerer Auf- oder Abwärtstrend. Da der Kurs nach Ankunft auf der Dreiecksspitze begann anzusteigen, antizipieren wir einen Thrust nach oben. Wir erwarten eine starke Beschleunigung des Kursanstiegs nach einem Anstieg über die oberste rote Trendlinie bei etwa 2,70 $. Generell ist das Ziel von einem Thrust, das Hoch des Dreiecks (etwa 6,50 $) und des Breakouts (etwa 10 $) zu übersteigen und diese vormals starken Widerstände in neue Unterstützungen umzuwandeln - damit daraufhin ein neuer und längerfristigerer Aufwärtstrend beginnen kann.

Wird die Aktienkurs-Entwicklung seit Ende 2008 unter die Lupe genommen, so sticht ins Auge, dass sich Mitte 2010 ein (blaues) Dreieck zu bilden begann, wobei stärkere Kursanstiege ("Thrusts") vornehmlich nach Anstiegen über den roten Parallelwiderständen erfolgten. In Bezug auf das grössere blaue Dreieck gelang ein Breakout über den oberen Schenkel Ende 2011, woraufhin mehrere Pullbacks diesen (vormals widerständigen) blauen Schenkel erfolgreich als neue Unterstützung getestet und bestätigt haben. Vor kurzem wurde zudem der rote Widerstand erfolgreich überstiegen, was zu unserer Antizipation geführt hat, dass ein Thrust nach oben jederzeit beginnen kann.

Wir erwarten, dass der Thrust nach oben stark an Zugkraft und Dynamik gewinnen wird, sobald der violette und blau-gestrichelte Widerstand bei aktuell etwa 2,70 $ überstiegen und in eine neue Unterstützung transformiert wurde. Gemäss diesem Chart ertönt ein Verkaufssignal erst bei einer Verletzung des unteren blauen Dreiecksschenkels bei aktuell etwa 2,10 $ und den untersten grünen Unterstützungen bei etwa 2 $ und 1,80 $ - da erst danach ein Thrust nach unten als Risiko einkalkuliert werden muss.

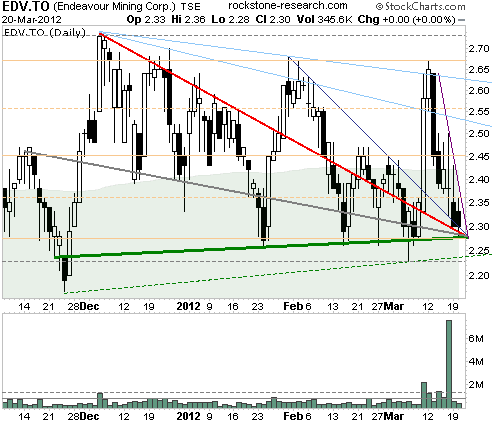

Wird die Aktienkurs-Entwicklung seit Ende 2011 betrachtet, so kann ein rot-grau-grünes Dreieck entdeckt werden und dass der Kurs mehrere Breakouts ab Ende Januar versuchte.

Allerdings war es erst vor genau 8 Handelstagen, dass dem Kurs ein deutlicher Breakout von 2,33 $ auf 2,68 $ gelang, woraufhin der Pullback den Kurs zur Dreiecksspitze bei etwa 2,28 $ manövrierte.

Da die Dreiecksspitze gestern erreicht wurde, antizipieren wir den Start des Thrusts nun jederzeit.

Somit generiert sich ein starkes Kaufsignal à la Thrust nach oben bei einem Anstieg über den violetten Widerstand bei aktuell etwa 2,33 $.

© Chris Devauld

www.prospectingjournal.com/

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer auf www.rockstone-research.com, da die obigen Ausführungen keine Beratung oder Empfehlung darstellen, die Aktien oder sonstige Wertpapiere des hier erwähnten Unternehmens zu kaufen, zu verkaufen oder gar zu halten. Der Autor hat weder von dem hier erwähnten Unternehmen noch von sonstwem Geld oder andersartige Werte oder Anreize erhalten, um diesen Artikel zu schreiben. Allerdings hält der Autor von dem hier erwähnten Unternehmen Aktien, womit dieser befangen bzw. voreingenommen ist.