Die Entwertung des US-Dollars

29.04.2010 | Jim Willie CB

![]() Es drängt. Das Problem ist weitgehend erkannt. Angebot und Nachfrage nach amerikanischem Schuldenpapier erfordern die Anpassung der Preise. Das Thema wird von der US-Regierung aktiv gemieden. Es lässt sich nicht mehr leugnen, dass sich der US-Dollar einer überaus deutlichen Abwertung unterziehen muss, um wieder den Anschein von Gleichgewicht und Balance bieten zu können. Geballte Naturkräfte stehen jenen gegenüber, die sich gegen diese Anpassung wehren. Die Ungleichgewichte sind viel zu schwerwiegend. Sie laden förmlich zu anhaltender globaler Revolte und Finanzaufruhr ein.

Es drängt. Das Problem ist weitgehend erkannt. Angebot und Nachfrage nach amerikanischem Schuldenpapier erfordern die Anpassung der Preise. Das Thema wird von der US-Regierung aktiv gemieden. Es lässt sich nicht mehr leugnen, dass sich der US-Dollar einer überaus deutlichen Abwertung unterziehen muss, um wieder den Anschein von Gleichgewicht und Balance bieten zu können. Geballte Naturkräfte stehen jenen gegenüber, die sich gegen diese Anpassung wehren. Die Ungleichgewichte sind viel zu schwerwiegend. Sie laden förmlich zu anhaltender globaler Revolte und Finanzaufruhr ein.

William Dudley kommt aus der einst verehrten New York Fed, einem Ort, an dem Goldman Sachs deutliche Spuren hinterlässt. Die New York Fed kann heutzutage wohl kaum als führende Bastion oder Bastion der Integrität gelten - nicht nachdem sie während der letzten Jahre eine tragende Rolle in der Schwindel-Bond-Schmelze an der Wall Street gespielt hatte, die sie auch bis zum Höhepunkt im September 2008 beibehielt. Dudley macht Andeutungen bezüglich einer großen US-Dollar-Abwertung, wie beiläufigen Anmerkungen zu entnehmen ist. Die Optionen der US-Banker sind sehr beschränkt, denn es herrscht eine unnatürliche, systemische Insolvenz und die Wirtschaft ist erlahmt, wenn nicht todgeweiht.

Goldman Sachs ehemaliger Schüler William Dudley verweist auf das "Endgame" (und nicht auf eine Ausstiegsstrategie), zu dem auch eine deutliche Entwertung des US-Dollars gehört. Er scheint eine permanente Politik der 0%-Zinssätze einzugestehen. Dudley sprach vom Druck, den die FOREX ausübe, um den Wechselkurs des US-Dollars zu drücken. Ganz gleich ob dies nun geplant wurde oder einfach aufgezwungen wird, der US-Dollar ist auf dem Weg nach unten und Dudley scheint diese Tatsache zu bestätigen. Das "Endgame" ist unvermeidlich: Es gibt kolossale Defizite, die ungedeckten, zukünftigen Verpflichtungen sind riesig und es herrscht ein verzweifelter Drang, die todgeweihte US-Wirtschaft anzukurbeln.Vielleicht will er die Amerikaner aber auch implizit zwingen, mit dem Sparen aufzuhören. Dudley zeigt auf, dass die Geldpolitik ihre Wirkung verfehlt hat, wenn er sagt:

"Heute würde ich gerne etwas detaillierter die Logik erörtern, die zur Annahme führt, die wirtschaftlichen Bedingungen würden auch noch über längere Zeit hinweg für die Aufrechterhaltung außergewöhnlich niedriger Leitzinssätze sorgen. Es muss einen weiteren Nachfrageimpuls geben - ob nun durch Verringerung der Sparquote der Haushalte, einen Anstieg der unternehmerischen Investitionen im Verhältnis zu den Gewinnen, eine erneute Ausweitung fiskaler Stimuli oder durch eine Verbesserung der Handelsbilanz - sprich durch, im Verhältnis zu den Importen, steigende Exporte. Die Tatsache, dass die Auslandsverschuldung zum größten Teil in unserer eigenen Währung ausgeschrieben ist, wäre von gewaltigem Vorteil, sollte der US-Dollar unter deutlichen Abwärtsdruck geraten."

Düstere Aussichten für die US-Staatfinanzen, der US-Dollar muss stark abgewertet werden und ein geringerer Wert der Staatschulden in Form von US-Staatsanleihen muss in Kauf genommen werden. Es muss gehandelt werden, wenn nicht in Form steigender langfristiger Zinssätze, dann in Form eines niedrigeren US-Dollar-Wechselkurses. Genaugenommen könnten höhere Zinssätze den ausländischen Gläubigern und den Wall-Street-Spekulanten schaden - mit Sicherheit aber den Akteuren in der US-Wirtschaft. Zudem steigen die Zinskosten der US-Regierung. Eine Entwertung des US-Dollars schadet jedoch den ausländischen Gläubigern sowie den Akteuren in der US-Wirtschaft, da höhere Importkosten und höhere Rohstoffpreise folgen.

Die Entwertung des US-Dollars erspart nur der Wall Street den größten Schaden, durch Vorab- und Insiderinformationen kann sie dann den US DX Index shorten - das ist ihre Spezialität. Schlimmer noch: Der US-Dollar muss in Hinblick auf die staatlichen Schuldgarantien für die Hypothekenagenturen (siehe Fannie Mae und Freddie Mac) sowie hinsichtlich der garantierten Kreditderivatefinanzierung (siehe JP Morgan und AIG aber auch Fannie Mae) entwertet werden. Die Auswirkungen auf Gold werden unmittelbar und mächtig sein, sobald die Monetisierung nicht mehr versteckt gehalten werden kann. Gold ist bereit für den nächsten positiven Preisquantensprung.

Rickards, Gold und starker Druck

Zuweilen wird Rickards in den Hat Trick Letters zitiert. Als obersten Leiter der Marktinformationsabteilung bei Omnis gebührt ihm Respekt. Seine Ansichten sind normalerweise von höchster Ebene aber effektiv und nicht überdetailliert aber insgesamt mit Argumenten versehen, die hohe Glaubwürdigkeit und legitime Kraft besitzen. Er beschreibt den Goldmarkt, den US-Dollar, die Schuldensituation der USA und den chinesischen Blickwinkel. Er beginnt mit einem Vorwort. Beim US-Dollar passiert etwas Verqueres, Unnormales: Da er die Weltreservewährung ist, haben die US-Staatschulden nicht den Preis der Schulden eines Drittweltlandes, also Zinssätze um die 10%. Aber stattdessen schürt der fast 0%-Zinssatz unhaltbare Kräfte in den Kreditmärkten, während er eine globale Revolte gegen den US-Dollar fördert. Dieser Anpassungsprozess wird den Goldpreis sehr hoch treiben - um ein Vielfaches höher.

Die folgenden, zusammenfassten Punkte stammen von Rickards, die ich durch meine Kommentare ergänze. Er schreibt, dass es offenbar nicht genug Gold und Silber für die Deckung der physischen Nachfrage gäbe, sollten die Besitzer von Zertifikaten für unspezifizierte Edelmetallkonten auf physische Auslieferung bestehen. Er erwähnt die jetzt öffentlichen Behauptungen, dass bei der Verwaltung der Goldbestände an den Metallbörsen ein Hebel von 100:1 zum Einsatz kommt. Für jede Goldunze im Bestand, bestehen Forderungen in Höhe von 100 Goldunzen in Form ausgegebener Futures-Kontrakte. Diese partielle Praxis hat ihr Vorbild in den Reserven bzw. ausstehenden Krediten der Geschäftsbanken - beide teilen diesen tödlichen Makel.

Die Banken geben ihre partielle Reservepraxis öffentlich zu, aber nicht die Goldbanker, sie scheinen ein kriminelles Syndikat zu betreiben. Mit den verfügbaren physischen Beständen wird man höchstwahrscheinlich nur Bruchteile der Forderungen bedienen können, räumt Rickards ein. Ausgleich durch Barmittel müsste in den meisten Fällen erzwungen werden. Die Bedingungen unter denen ein solcher Barausgleich vonstatten gehen würde, wären, gelinde gesagt, nicht vorteilhaft. Er erwähnt allerdings nicht, dass es seit Dezember in London weitverbreitete Praxis ist, den Barausgleich von Long-Terminkontrakten für Gold mit einem 25%igen Bonus vorzunehmen. Vor drei Monaten wurde dies von Jackass schon angemerkt und durch die CFTC-Anhörungen bestätigt.

Der Preis für einen erzwungenen Barausgleich (der der Abfederung und Auflösung des riesigen und inoffiziellen Hebels dienen soll) würde dann an einem bestimmten Stichtag festgestellt, um die Auswirkungen eines "Run" auf Gold und Silber zu begrenzen. Rickards macht deutlich, dass die Papiergold-Investoren über einen solchen autoritativen Entscheid nicht richtig entlohnt würden. Es würde monatelang zu Kontraktliquidierungen kommen, auch wenn die Gold- und Silberpreise in die Höhe surren. Der Abwicklungspreis wäre viel niedriger als der aktuelle Preis für physisches Metall, das weiter stark ansteigen würde, unabhängig von der gescheiterten physischen Begleichung der Papierforderungen.

Mit anderen Worten: Der generelle Barausgleich wäre erstens ein Vertragsbruch hinsichtlich des Rechts auf physische Inbesitznahme und auch die Verweigerung des Anspruchs auf beste Preisstellung - was ganz einfach Kontraktbetrug ist, eine formale Bezeichnung, die Rickards den beschuldigten Börsen erspart. Formal betrachtet, steckt hier viel mehr dahinter. Wenn sich gekaufte Metallbestände auf einem unspezifizierten Konto befinden, so können diese wahrscheinlich als ungesicherte Gläubigerpositionen betrachtet werden, die unter der Diskretion der Banker benutzt wurden (sprich: ausgeliehen & verkauft). Die Techniken des partiellen Reservebankings wurden aufgedeckt und sie stecken voller Risken. Der 100:1-Hebel ist unverschämt ganz gleich um welchen Rohstoff oder welche Anlage es geht - er lässt kaum Raum für Fehler. Die Goldbankster stecken in einem selbstgemachten Dilemma.

Gehen wir zu den Folgen für den US-Dollar und die offiziellen US-Schuldverpflichtungen über. Die real existierenden Schulden der USA können in keiner erdenklichen Hinsicht zurückgezahlt werden, ohne dass es bei der Währung, in der die Schulden ausgeschrieben sind, zur Inflationierung kommt - bis hin zur Hyperinflationierung. Rickard betrachtet dieses Risiko als unausweichlich, da die Währungsbewertung einer Nation, am Ende deren Fundamentaldaten widerspiegeln muss. Würde man darüber hinaus die hypothekarischen Finanzanlagen der US Fed zu Marktpreisen bewerten, dann müsste selbst die Fed für insolvent erklärt werden (ein Punkt, der vor Monaten im Hat Trick Letter angesprochen wurde und den Rickards jetzt bestätigte).

Alles, was mit Papierforderungen in US-Dollar zu tun hat (Aktien, Anleihen) wäre seinen Worten zufolge nur trügerische Illusion, eine völlige Illusion, die voller Risiken steckt. Ein Goldpreis von 5.500 $ pro Unze wäre ausreichend, um das Geldangebot (M1) zu untermauern - als Alternative zur Hyperinflation und inflationärer Ausstellung von Währung. Entweder wird man kräftige Preisinflation zulassen oder aber einen Anstieg des Goldpreises um das Fünffache, so meint Rickards. Eine tolle Aussage!!! Die Belastungen sind unvermeidlich und Alternativwege existieren wohl nicht. Als Goldpreisziel gibt er 5.000 $ bis 10.000 $ pro Feinunze in aktuellen US-Dollars an.

Die Bruchstelle ist dann erreicht, wenn die USA nicht umschulden kann - bei Auktionen für Repos oder bei den üblichen Auktionen für US-Staatsanleihen. Er stellt hier jedoch nicht den folgenden Vergleich an: Hier haben wir den typischen Risikofaktor für Drittweltschulden, den US-Präsidenten (wie Clinton & Bush II) wie auch US-Notenbankchefs (wie Greenspan & Bernanke) seit Jahren ignorieren. Die Rubin-Doktrin steht für die Abwendung der unmittelbaren Krise durch die Verpfändung der Zukunft. Ohne drastische Maßnahmen hinsichtlich der Deckung oder der Art der Währung wird die US-Regierung beim derzeitigen Tempo nicht in der Lage sein, ihre Schulden zu finanzieren oder ihren zukünftigen Verpflichtungen nachzukommen. Schulden müssen über die in US-Dollar lautende Währung verringert werden.

Die Goldsituation in China hat sich als mächtig positiv für den Goldpreis herausgestellt, so sieht es Rickards. China braucht ca. 4.000 Tonnen Gold, um das richtige Reserveverhältnis zu erreichen, bis heute verfügt China jedoch nur über 1.000 Tonnen. China kann dieses Ziel nicht erreichen, auch wenn es die gesamte Binnenproduktion der nächsten 10 Jahre einbehält. Die Chinesen würden gerne das Gold übernehmen, das der IWF zugesagt hatte, aber der politische Widerstand ist unübersehbar. Auch möchten sie den Goldpreis durch extrem umfangreiche Käufe am offenen Markt nicht in die Höhe treiben.

Rickards übersieht hier allerdings, dass sich der chinesische Goldbesitz weit über die Chinesische Volksbank und die Sovereign Wealth Funds hinaus erstreckt. Aus meinen Quellen habe ich erfahren, dass die Chinesen dreimal bis fünfmal so viel Gold besitzen als "offiziell" angegeben wird, entweder hat Rickard das übersehen oder ignoriert. Das chinesische Volk hat eine deutliche persönliche Präferenz für Gold - aber nicht in Form der verrückten Fonds, die von korrupten Fondsmanagern des Westens geleitet werden. Die Öffentlichkeit kauft Riesenmengen zu Investitionszwecken - ein großer Bestandteil der globalen Goldnachfrage, was schon in Hat Trick Letter beschrieben wurde. Die Chinesen favorisieren und managen keine Exchange Traded Funds - das größte Einzelinstrument, mit dem während der letzten 10 Jahre der öffentliche Nachfragefaktor kontrolliert, korrumpiert und negiert wurde. Die ETFonds wurden erst vor Kurzem beschuldigt, als Preiskontrollinstrumente zu dienen. Der StreetTrack GLD-Fonds steht hierbei ganz besonders in der Kritik.

Rickards merkt an, wie die Goldbestände des US-Finanzministeriums zwischen 1950 bis 1980 von 20.000 auf 8.000 Tonnen schrumpften; im Grunde wurden riesige Mengen aus den USA nach Europa bewegt, wo die Elite residiert, die die US-Zentralbank kontrolliert. Die Chinesen sind frustriert, dass sie sich nicht, anders als damals Europa, zu vernünftigen Preisen mit ausreichend Gold versorgen können. Die Führung in Peking möchte die Währungskriege und die Novellierung der internationalen Finanz überleben. Privater Goldbesitz ist hierbei von oberster Bedeutung für die gesamte Gesellschaft auf allen Machtebenen. Rickards glaubt, wenn Investorengold in Banken gehalten wird, würde eine Verbindung zum Bankensystem bestehen bleiben und der Investor wäre auf Gedeih und Verderb den Launen der Banker unterworfen - und eben solche Risiken müssen ja vermieden werden. Das sind Rickards Punkte.

Reaktion auf Rickards

Meine Reaktion vermischt sich hier mit den Gedanken Aaron Krowne von der Mortgage-Lender-Implode-Webseite, die sich auch auf andere implodierende Bereiche wie den Bausektor erstreckt. Er ist ein informeller, vertrauenswürdiger Kollege. Bei der Argumentation Rickards werden zwei wichtige Dinge übersehen. Man kann sie nicht wirklich als Fehler bezeichnen, aber wichtige Punkte werden nicht angesprochen, oder wurden übersehen, dennoch sind sie sicherlich wichtig. Ich hatte mich immer auf den zweiten Punkt konzentriert, sprich die groteske Ausweitung der Verschuldung durch Verbindlichkeiten, die weit über das hinausgehen, was Rickards beschreibt. An dieser Stelle soll Krowne zu Wort kommen, anschließend werden seine Aussagen durch meine ergänzt.

Aaron sagte: "Rickards ist bei zwei Dingen extrem großzügig: (1) dahingehend, dass die USA wirklich noch 8.000 Tonnen echtes, nicht-minderwertiges Gold hätten und (2) dass M1 ein nützlicher Maßstab für die Solvenz des Dollar sei, in Anbetracht der kurzfristigen staatlichen Verbindlichkeiten der USA. Diese Verbindlichkeiten, und gemeint sind nur die öffentlichen und eingeräumten Zahlen auf bundesstaatlicher Ebene, übersteigen M1 schon jetzt deutlich. Dann müssen noch die Verpflichtungen von Fannie & Freddie, AIG, andere Bailoutverpflichtungen, die allgemeine Defizitfinanzierung, Verpflichtungen der Staaten und Kommunen draufgeschlagen werden und schon wird das Gesamtbild düsterer." Zu beachten ist hier der Ausdruck "nicht-minderwertiges" Gold - dazu zählen keine vergoldeten Wolframbarren.

Bei den Schulden, die am Ende monetisiert werden müssen, geht es nicht nur um das, was sich teilweise im Geldangebot widerspiegelt, es geht um alle Schulden, für die der Staat insgesamt garantiert. Die bindenden Verpflichtungen des US-Staates müssen weit über die zusammengetragenen Gesamtstaatschulden hinausgehen - sie müssen zudem die verstaatlichten Schulden der Agenturen als auch die verstaatlichten Kreditderivaterisiken umfassen. Auch sie müssen bei der Bewertung des Dollars und des Goldpreises mit einberechnet werden. Bisher wurde das nicht im geringsten oder in einem aussagekräftigen Umfang getan. Daher wird es in einer US$-zentrierten monetären Krise zu destabilisierenden Ereignissen kommen.

Schauen Sie auf die jüngsten, kolossalen Verluste von Fannie Mae, die vom Staat finanziert werden. Schauen Sie auf die jüngsten, kolossalen Verluste von AIG, die vom Staat finanziert werden. Wenn möglich, dann schauen Sie auf die jüngsten und laufenden, kolossalen Verluste bei JP Morgan im Bereich Kreditderivate, die vom Staat finanziert werden. Die Komplexität des Betrugs ist zu einer Mischung aus Tragödie und Komödie geworden. Die Monetisierung von US-Staatsanleihen ist für jeden Analysten oder Prüfer, der über ein wenig Professionalität verfügt, offen ersichtlich. Die offiziellen staatlichen Anleihebestände der USA haben in den vergangenen Monaten einen seltsam verdächtigen Buchungseintrag in der Kategorie "Household" erhalten. Im Hat Trick Letter von April finden sich noch viel mehr Informationen über die möglicherweise außer Kontrolle geratenden Brandherde bei den Kreditderivaten - ein Punkt, der im letzten Artikel über "Dangerous Signposts" angesprochen wurde - sprich die langfristigen Zinssätze und der Rohölpreis.

Unterm Strich ist also Folgendes festzustellen: Es existiert viel zu wenig Gold, um die Staatsschulden der USA zu decken und zu diesen Schulden müssen auch jene Verbindlichkeiten gerechnet werden, die in die verstaatlichten Schwarzen Löcher geleitet werden - und all das führt zu extremen Druck auf eine deutliche Entwertung des US-Dollars. Brandaktuell sind die laufenden, endlosen und übergroßen Auktionen für US-Staatsanleihen. Sie als schwergewichtes Überangebot zu bezeichnen, wäre eine große Untertreibung. Das ist eine 20-Tonnen-Steinladung, die von einem Kran aus auf ein Kleinstfamilienhaus abgeworfen wird, welches vielleicht gerade wieder in Bankenbesitz zurückgeht. Hier wirkt sich der Druck aus. Hier entlädt die Monetisierung ihren Druck. In diesem Bereich wird es demnächst ersichtlich: Überwältigendes Angebot an Schuldverschreibungen und versteckte Monetisierung werden aufgedeckt.

Gold kurz vor dem Brettsprung nach oben

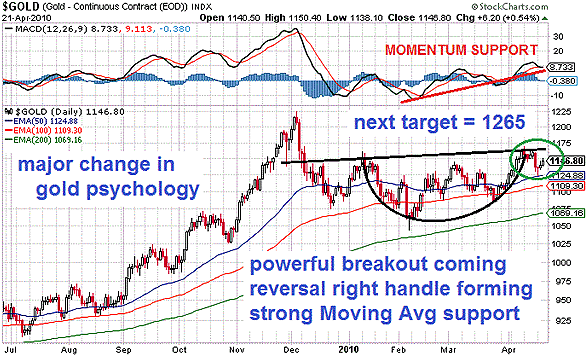

Die Ereignisse der letzten Wochen haben insgesamt zu einem mächtig explosiven Klima geführt, das einerseits den Währungen im Allgemeinen feindlich gesinnt ist (und hier besonders dem US-Dollar) und das sich anderseits als günstig für den Goldpreis erweist. In der Psychologie des Goldmarktes ist es zu bedeutenden Veränderungen gekommen. Nach und nach, aber immer konkreter in den letzten Monaten, wird der Goldmarkt als ein weiterer Betrugsort der Wall Street und der Londoner Banker wahrgenommen. Aller Wahrscheinlichkeit nach verfügt der Goldmarkt über sehr niedrige Lagerbestände, es herrschen riesige inhärente Risiken, jedoch die staatlichen Autoritäten bieten Schutz. Der Goldpreis fängt an zu steigen, obgleich der Dollar seine Stellung gegenüber sehr schwachen Währungsalternativen verteidigen kann. Der Goldpreis könnte zum Hauptort der ausländischen Revolte gegen das angeschlagene US-Schiff auf hoher See werden. Er ist gleichzeitig Nexus und Schwachstelle in der Verteidigung des Fiat-Papiergeldes.

Der zyklische Indikator MACD (moving average convergence divergence) sieht hinsichtlich einer Aufwärtstendenz sehr verheißungsvoll aus. Die gleitenden Durchschnitte haben generelle Unterstützung geboten, der 100-Tage-Durchschnitt (rot) und der 200-Tage-Durchschnitt (grün) zeigen jeweils einen Aufwärtstrend. Die große Wandlung in der Goldpsychologie ist für aufmerksame Beobachter offensichtlich, bald auch für die gesamte Investorenschaft. Ein Umkehrmuster zur Schuldenreaktion Griechenland/ Dubai von Januar, Februar, März ist deutlich erkennbar. Bei der Tasse mit Henkel gibt es eine positive, kräftige Neckline - ein schrilles bullisches Signal.

Fehlende Optionen auf eine Ausstiegsstrategie

Die Eurozentralbank und die Bank of England ließen die Zinsen während der vergangenen Wochen unverändert - mitten in der Griechenlandkrise. Die EZB ist in der Klemme wie auch die US Fed. Europa ist von den Schulden der einzelnen Nationen gefangen. England ist von seinen Staatsschulden gefangen und braucht dringend Stimuli. Die Vereinigten Staaten sind von Hypothekenschulden gefangen und von den eigenen Staatsschulden und auch sie brauchen dringend Stimuli. Die Australier hielten es für angebracht, um 25 Basispunkte nach oben zu gehen, eine andere Welt, da die Rohstoffpreise stabil bleiben. Die Europäische Zentralbank beließ ihren Leitzins auf einem Rekordtief von 1,0% für den 11. Monat in Folge. Rezession, Staatsschulden des Südens und Stimulibedarf sind die dominanten Gründe für anhaltende Gefälligkeit.

Der Rendite-Spread zwischen griechischen und deutschen Schulden weitet sich aus - tatsächlich viel schlimmer als während des ersten Aufflackerns der Kreditkrise vor wenigen Monaten. Die Anleiherendite für griechische Staatanleihen mit 10-Jähriger Laufzeit stieg über 4,4 Prozentpunkte gegenüber den deutschen Bundesanleihen - das sind die höchsten Stände, die es jemals seit Einführung der Eurowährung im Jahr 1999 gegeben hat. Die Gesamtspannung wird zudem noch dadurch erhöht, dass der Bond-Spread für griechische Anleihen mit 2-jähriger Laufzeit konstant steigt. Trichet stellte für die Bankenpolitik eine wichtige Weiche. Die Europäische Zentralbank teilte dem Europäischen Parlament mit, dass die sogenannten besonderen Krisenmaßnahmen auch Ende 2010 nicht eingestellt werden, wie ursprünglich geplant. Die EZB wird von den Banken auch weiterhin schlechter bewertete Staatsanleihen als Schuldensicherheiten akzeptieren. Sie wird staatlich gesicherte Schuldensicherheiten gegen Müll eintauschen, doch schon bald keine toxischen Anleihen in US $ mehr. Achten Sie auf die Angaben für Kreditausfallversicherungen - die nächste Zielnation könnte Frankreich sein und nicht Italien oder Spanien, wie viele Analysten erwarten.

Erdrückende Last verlorener Integrität

Der Ereignisstrom der letzten vier Jahre wirft ein extrem schlechtes Licht auf das US-Finanzsystem, was sich bald in niedrigeren Werten widerspiegeln wird. Was Folgeschäden und schlechte Kredite angeht, so waren die Subprime-Hypothekenbonds kein isoliertes Phänomen: Die Prime-Hypotheken, die Option ARMs, die Zweithypotheken, die kommerziellen Hypotheken - in fast allen Kategorien kommt es zu Zahlungsausfällen und Säumnissen, die es mit dem Subprimesektor aufnehmen können. In den letzten Hat Trick Letters wurde darüber im Detail geschrieben. Der TARP-Fond wird nach wie vor nicht aufgelöst mit Ausnahme einiger lascher Bestrebungen seitens des Kongresses, der jetzt zumindest versucht offenzulegen, wohin die 700 Milliarden $ oder 500 Milliarden $ eigentlich gingen.

Der Oberste Gerichtshof der USA scheint sich unterdessen an Störfeuern zugunsten der US Federal Reserve zu versuchen, indem er rechtliche Schritte blockiert, die die Offenlegung der US-Notenbankbilanzen und die Offenlegung der Ausschüttungen des TARP-Fonds erzwingen sollen. Die Kriege in Übersee hinterlassen auch ihre weißen Flecke zum Beispiel in Form der fehlenden 50 Milliarden $ aus dem Wiederaufbaufonds für den Irak. Die Verstaatlichungen von Fannie Mae und der American Intl Group fanden inmitten breiter Debatten statt - über Hypothekenbonds und Kreditderivate. Die Kreditausfallversicherung (Credit Default Swap) - eine Erfindung der Wall Street - gerät unter Beschuss. Auch diesem Instrument wird die Schuld an Problemen zugewiesen, die jetzt auf dem europäischen Markt für Staatsschulden herrschen. Der CDSwap-Kontrakt ist innerhalb der Vereinigten Staaten umso mehr unter Beschuss geraten.

Initiativen zur Reformierung des Finanzsystems können durchaus ihre Macht und Kontrolle ausweiten. Eine der lustigsten aber tragischerweise genauso wahren Einschätzungen zum Thema Finanzsteuerung- und innovation stammt vom ehemaligen Chef der US-Notenbank Paul Volcker. Er sagte, in den vergangenen 20 Jahren hätte es nur eine einzige bedeutende Erfindung im Finanzsektor gegeben und das sei der Geldautomat gewesen. Er wurde an den Rand gedrängt, wenn nicht gar zum Schweigen gebracht, denn er machte kritische Bemerkungen und schlug vor, das Glass Steagal Act wiedereinzuführen - das Gesetz, das die großen Finanzsektoren voneinander trennt.

In den kommenden Wochen werden wir sehen, wie viel Goldman Sachs für die eigenen Rechtsschritte bekommen wird. In der Tat meint einer meiner Informanten, seine juristischen Spürhunde würden den Paulson-Abacus-Fall als die vielleicht schwächste potentielle Betrugsklage gegen GSax betrachten. Er könnte an den Gerichtshöfen abgewiesen werden. GSax wird den Gerichtsprozessen nicht entgehen - aber dann könnten Strafen für Schwerverbrechen anstehen. Achten Sie auf die Deutschen, die ärgerlich sind, weil sie betrogen worden. Deutschland scheint in vielerlei Hinsicht als die Speerspitze einer Bewegung zu agieren, mit der die anglo-amerikanische Kontrolle ausgehebelt werden soll. Der Goldman Sachs-Betrugsfall sowie Folgefälle werden dem Image des US-Dollars, des US-Finanzministeriums und der Führung der US-Regierung, welche von ehemaligen GSax-Schülern dominiert wird, schweren Schaden zufügen. Ich bin der Überzeugung, mit den Betrugsklagen wurde die Büchse der Pandora für andere Beschwerden, andere Prozesse und sogar Sammelklagen geöffnet, die schließlich an den Bundesgerichten verhandelt werden. Ein Hauch Pandora wird demnächst in Deutschland zu beobachten sein, anhand einer weitreichenden, schnellen Reaktion.

Die erdrückende Last verlorener Integrität ist gewaltig. Mein Verdacht ist folgender: Am meisten wird diese Goldman Sachs-Prozesswelle (sowie Anklagen wegen schwerer Verbrechen - zusammen mit potentiellen Entschädigungsforderungen) den US-Dollar treffen und NICHT den GS-Aktienkurs oder deren Bilanzen. Als nächstes stehen Überlebensreaktionen schwer belasteter Nationen an, die von ihren lahmen, wenn nicht todgeweihten Wirtschaften geschwächt sind, durch toxische Bonds, die von der Wall Street exportiert wurden, geschwächt sind, die durch Credit-Default-Swaps-Attacken aus den Machtzentren geschwächt sind, die durch jahrelange Akzeptanz von US-Staatsanleihen als legitime Bezahlung für exportierte Fertigprodukte geschwächt sind und die durch weitverbreitete Nutzung des US-Dollars in ihren Bankensystemen geschwächt sind.

Jackass bleibt auch weiterhin der festen Überzeugung, dass die ersten paar Nationen, die dem US-Dollar aus der Reihe tanzen, im nächsten Kapitel zu den führenden Nationen zählen werden. Der laufende Paradigmenwechsel wird für einen Schock in dieser Richtung sorgen, der auf der ganzen Welt verstanden wird - allerdings nicht in den Vereinigten Staaten oder England. Eine plötzliche von der US-Regierung ausgehende Abwertung könnte schon bald anstehen - angeordnet von den führenden Bankern und Regierenden. Dies könnte sich als nutzloser und arroganter Versuch zur Schaffung sofortiger Stabilität herausstellen, um die Kontrollgewalt aufrechtzuerhalten und den Gläubigerverlust aufzuhalten.

Es wird aber zu einem schweren Rückstoß kommen, denn die zahlreichen Plattformen und Papierstützen können das Gewicht der US-Insolvenz und der Klagen gegen weitverbreiteten US-Betrug nicht länger stemmen. Ein großer Rückschlag steht an. Meine besten Quellen warnen vor blitzartigen Ereignissen. Entweder werden die USA versuchen, die plötzliche Ereigniswelle zu kontrollieren oder ausländische Quellen (dominiert von Gläubigern der USA) werden den US-UK-Aufsehern, die schnell an Kontrolle und Glaubwürdigkeit verlieren, den Boden unter den Füßen wegziehen. Das nächste wesentliche Opfer ist die Kontrolle des Informationsflusses. Der Strom aus negativen Nachrichten deutet an, wie stark die Informationskontrolle an sich schon verloren wurde - ein wesentlicher Bestandteil von Zuversicht, Wahrnehmung und Illusion. Diese Faktoren kommen zusammen und laden zu einer globalen Antwort ein. Am Ende wird diese beim US-Dollar zu spüren sein. Der Euro ist bei Weitem nicht so schwach und beladen mit Insolvenz oder Betrugsklagen wie der US-Dollar. Auch das wird sich mit der Zeit herausstellen.

© Jim Willie CB

www.goldenjackass.com

Der Artikel wurde am 21.04.10 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.