Das Diktat der Zinsen beginnt

28.05.2010 | Rolf Nef

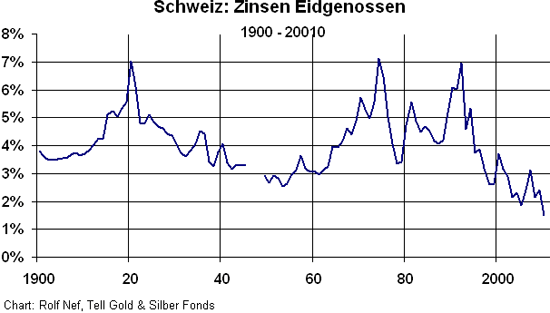

Untersucht man die Zinsen langfristig, so stellt man einen Zyklus von 54 Jahren von Zinshoch zu Zinshoch fest, wie das in der ersten Grafik für die Schweiz dargestellt ist, also ein Hoch 1920 nach dem 1. Weltkrieg und ein zweites 1974 nach dem Ende des Vietnamkrieges. Ebenso 54 Jahre vor 1920 endete der US Bürgerkrieg (1866) und war ein Zinshoch. Nochmals vor 54 Jahren endete der US Krieg mit England mit einem Zinshoch. Das Zinstief liegt aber nicht in der mathematischen Mitte und auch nicht mehr Länderweise koinzident, wie das früher der Fall war. Die Mitte wäre 1974 plus 27 Jahre, also 2001.

1946 wurde diese Mitte praktisch erreicht und koinzident, falls in diesem Jahr Finanzmärkte wegen des Kriegsendes überhaupt vorhanden waren. Diesmal schiebt sich das Zinstief teilweise bis jetzt heraus. Es ist auch klar warum: die Regierungen und Notenbanken wollen keine steigenden Zinsen, sie wollen Wirtschaftswachstum, um aus der Schuldenfallen rauszuwachsen. Dieses Wachstum soll gefördert werden mit noch mehr Schulden, aber zu günstigen Konditionen und in der Hoffnung, das Wachstum bezahle die Schulden. Der US Häusermarkt hat gezeigt zu was es führt: zu masslosem Überangebot (7 Mio Häuser stehen zum Verkauf in USA) und privaten Hypotheken von derzeit 10250 Mia $ (2000: 4"800 Mia $).

Die letzten grossen Schuldner, die noch Kredite aufnehmen, sind die Staaten. Mit Budgetdefiziten zischen 5 und 13% versuchen sie, die Konjunktur nicht absaufen zu lassen. Aber auch diese kommen ans Limit, weil die Kapitalmärkte nicht mehr wollen. Am Schluss bleiben nur noch die Notenbanken, die die Anleihen zeichnen. Als 1929 die Deflation begann, sanken die Zinsen bis 1946. In Japan begann die Deflation 1990. Die Zinsen sanken bis 2003. Dann begann der Zinsanstieg, wenn bis jetzt auch sehr moderat. In diesem Zeitraum ist die Staatsverschuldung auf 200% des BSP angewachsen. In Italien war der Zinsboden 2005. Seither steigen sie. In USA war der Zinsboden im Dezember 2008. Und jetzt scheint es, dass die Deutschen und die Schweizer Zinsen ihren Boden finden, 36 Jahre nach dem Hoch 1974, 9 Jahre nach der Mitte 2001. Damit wird weltweit ein weiterer Zinstrend nach oben eingeläutet bei rekordhoher Verschuldung.

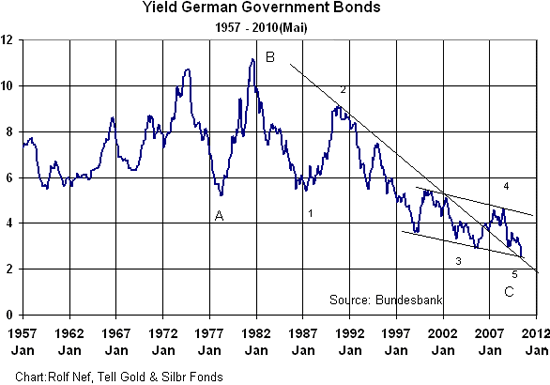

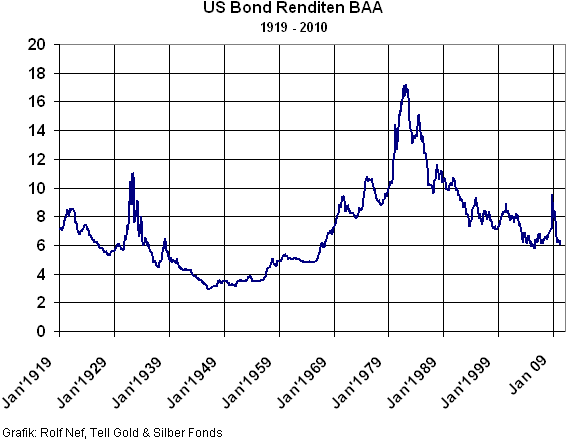

Die nächste Grafik zeigt die deutschen Zinsen seit 1957. Auch wenn 1982 höhere Zinsen zu sehen sind gilt 1974 als Spitze, ungleich aber den USA, die erst 1981 die höchsten Zinsen erreichten. Die hier für die USA gezeigten schlechteren Schuldner verloren massiv in der Krise von 2008, während nur die Staatsanleihen und die AAA Anleihen als Fluchtinstrumente dienten. Der Zinsboden dieser Kreditkategorie war wie für Italien 2005. Beachten Sie auch, dass im Krach von 1929 die Renditen über das Niveau von 1920 hinausschossen, das als Spitze gilt.

Beachten Sie ebenso, wie der Abwärtstrend der deutschen Zinsen 2007 nach oben gebrochen wurde. Nachher schlich der Zinstrend oberhalb der Trendlinie zu neuen Tiefst. Auch die nach unten geneigte Flagge mit den beiden parallelen Linien zeigt seit 1998 die Verlangsamung des Zinssenkungsprozesses an. Würde man zusätzlich ein Momentum dazufügen, wäre es klar divergent. Ebenso ist die Elliott-Struktur seit 1974 eine klare A-B-C Formation, die sich dem Ende zuneigt. Obwohl ich hier nur monatliche Daten verwende und auf einen Tageschart verzichte, wird die Trendwende klar absehbar. Ob sie fulminant und heftig wird oder langsam und gemächlich, wird sich weisen. Mit all den Ungleichgewichten in den Weltmärkten, lohnt es sich auf das erste gefasst zu sein.

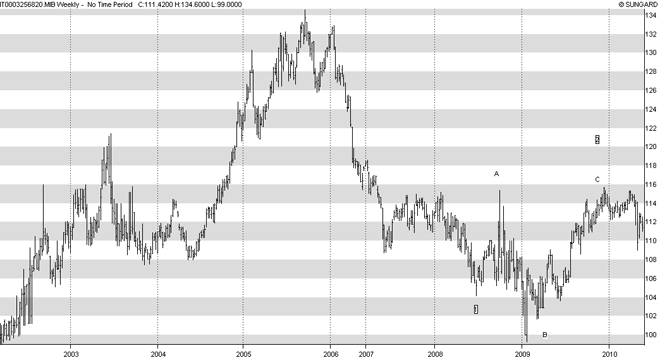

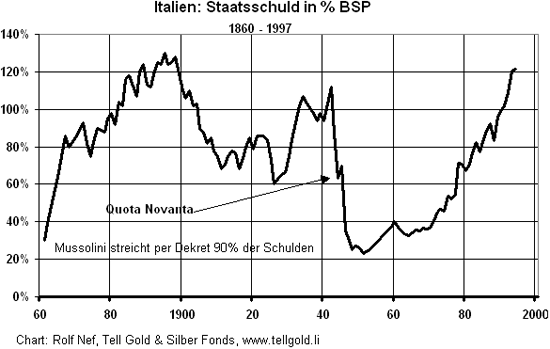

Die nächste Grafik zeigt den Preis der italienischen Staatsanleihe 5,75% ins Jahr 2033. Klar ist der Top 2005 erkennbar und eine erste grosse Abwärtsbewegung bis Mitte 2008, gefolgt von einer Korrektur bis Ende 2009. Dann beginnt die nächste Abwärtsbewegung. Säkulare Zinsbewegungen - wie 1946 bis 1974 - bilden Impulswellen, Fünferwellen. Weil Italien so hoch verschuldet ist (siehe die folgende Grafik), ist ein Absturz wie bei Griechenland im Bereich einer nicht unerheblichen Wahrscheinlichkeit. Die Grafik zeigt die Verschuldung nur bis 1997. Aktuell ist sie im Bereich von 125 - 130%. Aber sie zeigt auch, wie Staaten mit ihren angehäuften Schulden umgehen, um sie zu verkleinern.

Italien 5,75% 2033

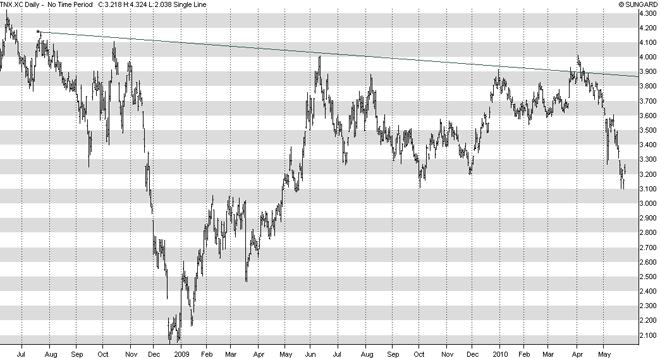

Aber Schulden hat es nicht nur in Italien. Die USA sind eine der am meisten mit Kredit gehebelten Volkswirtschaften und zentral für die Welt. Der jüngste Einbruch an den Aktienmärkten hat die Renditen noch mal nach unten getrieben, aber wie es scheint in einer korrektiven Bewegung, so dass Ende 2008 das Zinstief bleibt. Ist diese Korrektur vorbei, muss mit weiter steigenden Zinsen gerechnet werden und den daraus folgenden Konsequenzen.

US 10 Jahre Treasury

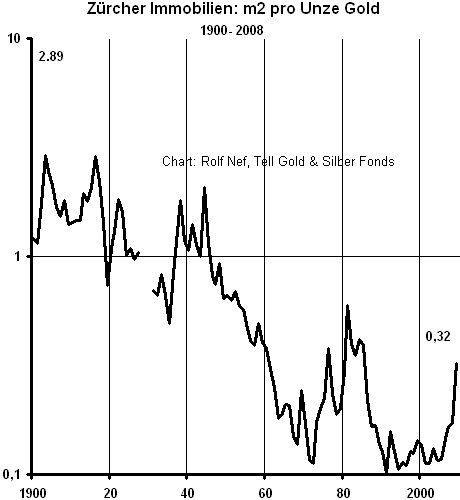

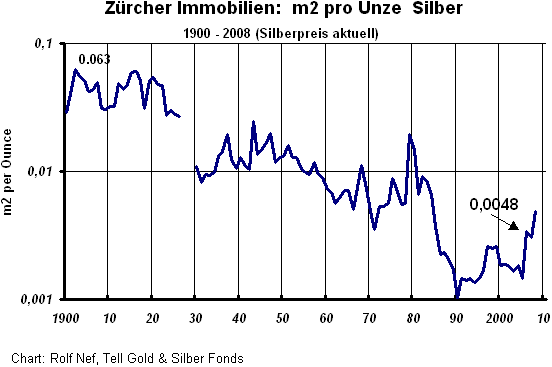

Was bleibt dem Investor übrig als sich den monetären Edelmetallen zuzuwenden, die noch immer sehr billig sind gemessen z.B. an Zürcher Immobilien. Die letzten Immobilienpreise beziehen sich auf das Jahr 2008, die Edelmetallpreise aber sind aktuell. Gemessen an diesem Masstab ist Gold noch um das 9-fache billiger als 1903, Silber das 13-fache.

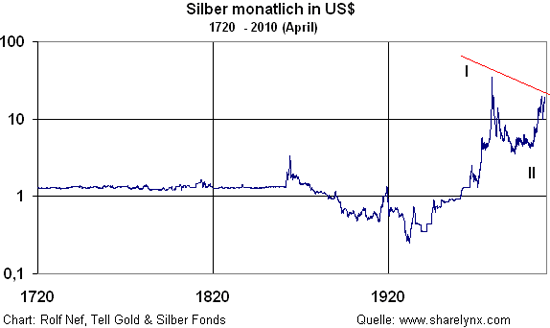

Technisch sieht Silber am interessantesten aus, weil es zum vierten mal and die Trendlinie von 1980 verbunden mit März 2008 anstösst. Wird diese durchbrochen, wird Silber zu einem Sprung ansetzen.

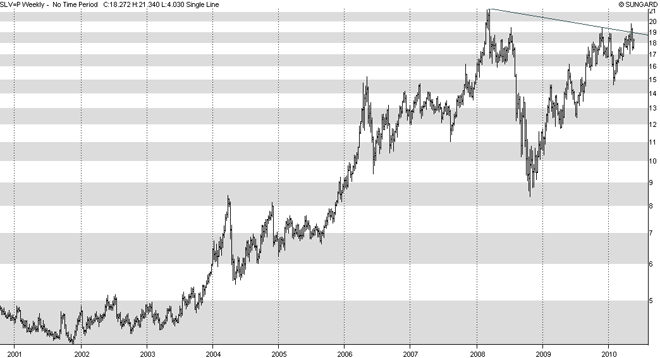

Silber wöchentlich

Silber ist aber auch deshalb sehr explosiv, als es nur etwa 1% des Goldmarktes ausmacht. In Zahlen ausgedrückt ist die Kapitalisierung weniger als 20 Mia $US was für heutige Verhältnisse sehr klein ist.

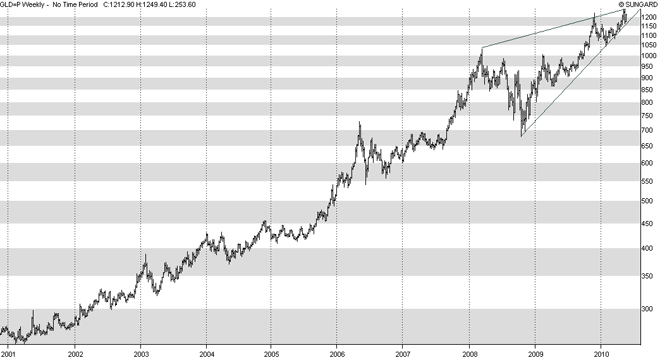

Auch Gold sieht technisch vielversprechend aus. Bricht der Keil nach oben aus, könnte die parabolische Phase des Goldpreises beginnen.

Gold wöchentlich

Die Strategie des Tell Gold & Silber Fonds: Der Fonds ist zu ca. 50% in Silberkaufoptionen investiert, die andere Hälfte in physisch Gold und Silber. Das Ziel ist, an der parabolischen Phase insbesondere des Silbers - die hier wegen der Knappheit besonders ausgeprägt sein muss - zu partizipieren. Die anfänglichen Verluste wegen der Warteperiode sollten bei weitem übertroffen werden

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Disclaimer

Der Fonds ist ein Investmentunternehmen für andere Werte mit erhöhtem Risiko. Der Fonds investiert in Gold- und Silber-Derivate, Derivate von Minenaktien und -indizes, in physisches Gold und Silber sowie weltweit in Unternehmungen, die in der Förderung und dem Abbau von Gold und Silber (monetären Edelmetallen) tätig sind. Der Fonds setzt neben traditionellen Anlagen auch Optionsstrategien ein, welche als nicht traditionelle Anlagestrategien zu qualifizieren sind. Diese Anlagestrategie weist ein anderes Risikoprofil als jenes der traditionell bekannten "Investmentunternehmen für Wertpapiere" auf. Die Anleger werden ausdrücklich auf die im vollständigen Prospekt erläuterten Risiken aufmerksam gemacht, insbesondere auf die Möglichkeit des Einsatzes von Optionen zu Anlagezwecken. Durch den Kauf von Optionen kann eine erhebliche Hebelwirkung entstehen, welche ein Vielfaches des eingesetzten Kapitals betragen kann. Das Risikopotenzial des Fonds ist deshalb nicht abschätzbar. Eine Hebelwirkung über Kreditaufnahme oder andere Verpflichtungen ist ausgeschlossen. Der Fonds kann bis zu 100% in physisches Gold und Silber investieren und diese bei einer Lagerstelle hinterlegen. Der Fonds kann sich auf wenige Anlagen konzentrieren und deshalb eine verringerte Risikostreuung aufweisen. Die Anleger müssen insbesondere bereit und in der Lage sein, höhere Kursschwankungen oder auch substanzielle Kursverluste hinzunehmen. In der Konsequenz eignet sich eine Anlage nur für risikofähige Anleger mit einem langfristigen Anlagehorizont und als Beimischung zu einem bestehenden Portfolio.