Der Sensen-, Klabauter- und Böllimann klopfen an die Tür

11.06.2012 | Rolf Nef

1. US-Aktienmarkt

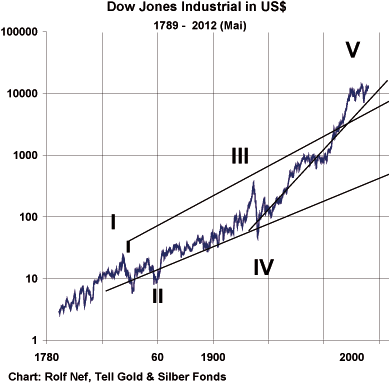

Ich beginne diesen Letter mit dem amerikanischen Aktienmarkt, weil das der letzte noch intakte Aktienbullmarkt ist, zumindest bis 1. Mai 2012. Enden muss er per Definition mit einem Krach, denn so endeten alle disinflationären Bullmärkte der Geschichte. Seit 1789 läuft hier ein Bullmarkt (Grafik 1). 1985 hatte ich diese Grafik zum ersten mal gesehen und mir wurde damals klar, dass mit dem Ende dieses Bullmarktes eine riesen Krise folgen muss, denn eine fünf-Wellen Struktur seit 1789, oder eine ökonomische, kulturelle und physich/militärische Expansion geht damit zu Ende. 1987 dachte ich, dass es so weit ist, dann 2000 wieder und 2007 nochmals. Jedesmal erholte sich der Markt wieder so wie auch 2008/9, nur diesmal viel schwächer ohne neue Höchstpreise und das trotz viel größeren Liquiditätszufuhren wie früher.

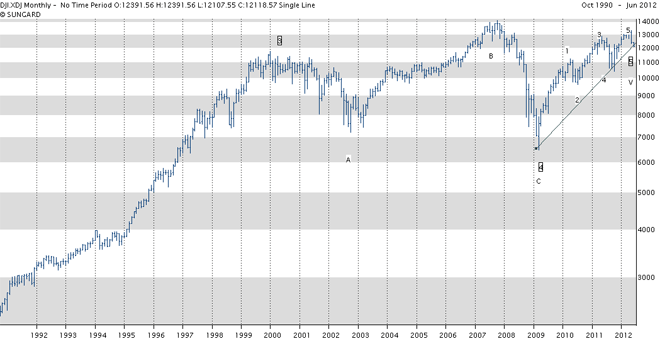

Grafik 2 zeigt die fünf-Wellen Struktur seit dem Boden im Frühjahr 2009 und somit sein potentielles Ende. Ist der 1. Mai 2012 wirklich das Ende, dann hat dieser Kondtratieff-Herbst Bullmarkt (sinkende Inflation, sinkende Zinsen oder steigende Anleihen, steigende Aktienkurse) 30 Jahre gedauert, denn er startete im August 1982. Der letzte Bullmarkt dieser Art dauerte nur 8 Jahre, von 1921 bis 1929. Diese sagenhafte Verlängerung hat man nur hingekriegt mit Gelddrucken und Schuldenmachen bis zum wörtlichen Geht-nicht-mehr. Der gesamte Zyklus aus der Depression der 30er Jahre hat demnach 80 Jahre gedauert. Er startete im Juni 1932. Der vorhergehende Börsenzyklus dauerte von Juni 1859 bis 3. September 1929, also 70 Jahre.

Die vorangehende Börsenbaisse dauerte von August 1840 bis Juni 1859, also 19 Jahre während die Baisse der 30er Jahre "nur" 3 Jahre dauerte. Wie lange die kommende Baisse dauert wissen die Götter. Hat diese angefangen? Grafik 3 zeigt, wie diese anfangen muss: mit einer Impulswelle. So verlangt es die Theorie und so begann es 1929 und 1987 wie die Grafiken 4, 5 und 6 zeigen: eine erste Impuswelle gefolgt von einer Erholung mit klar korrektivem Charakter. Zur Beruhigung: der Markt ist noch immer in der ersten Impuslwelle, Sie haben noch etwas Zeit. Mehr dazu unter Timing. Grafik 4 zeigt die täglichen Preisausschläge 1929.

Grafik 5 zeigt den täglichen Schlusspreis des Dow Jones 1929 mit dem gehandelten Aktienvolumen. Grafik 6 zeigt den S&P500 1987 mit Tagesschlusspreisen und dem Volumen an Futureskontrakten. Nebst diesen technischen Begebenheiten ist fundamental gesehen die Liquiditätssituation zentral. 1929 wie 1987 wurde diese abgeklemmt. 1929 weil die Fed die Zinsen erhöhte, weil die Lockerung von 1927 die Liquidität in den Aktienmarkt trieb und zu einem spekulativen Exzess in diesem führte, was die Füsse des Fed erkalten liess und zur Zinserhöhung bzw. Liquditätsverknappung führte (sieh dazu: Allen Greenspan, Gold and Economic Freedom 1966).

1987 boomte die Wirtschaft derartig, weil 1985 der überhöhte Dollarkurs mit exzessiven Liquidiätszufuhren gesenkt wurde. Diese Liquidität ergoss sich in die Finanzmärkte aber auch in die reale Wirtschaft in Form von Kreditvergaben. Als der Dollar tief genug gefallen war aber auch die Wirtschaft so viel Kredit soff, dass die Zinsen zu steigen begannen, verknappte das Fed noch die Liquidität um dem wilden treiben ein Ende zu setzen. Fed Chef Volker machte sich im Frühjahr 1987 noch rechzeitig aus dem Staub und übergab an Allen Greenspan. Vom Januar 1987 fielen die Obligationen weil die Banken sich so Mittel verschafften um der Kreditnachfrage zu genügen (Grafik 7). Der Aktienmarkt erfreute sich der steigenden Unternehmensgewinne und es wurde Herbst, bis es krachte. Aber eben umgekehrt wie 1929 wurde darauf massiv Liquidität zugeführt und der Suff verlängerte sich bis zum heutigen Tag. Und wie sieht die Liquiditätslage heute aus?

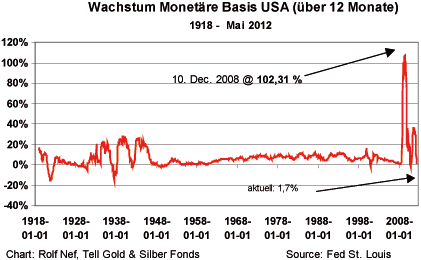

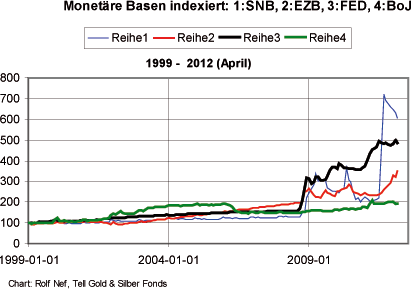

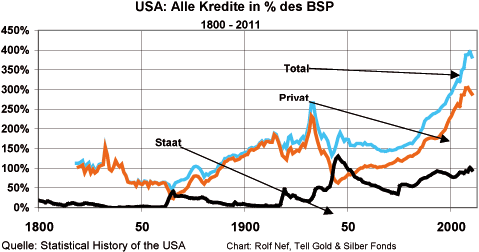

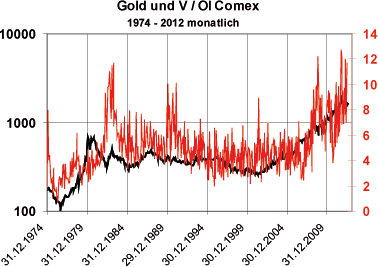

Als 2008 der relativ kleine Markt der Subprimehypothekarobligationen (Grafik 8) einbrach und Sturm an den Finanzmärkten ausbrach, reagierte das Fed und andere Notenbanken) mit der größten Geldmengenexpansion der Geschichte (Grafik 9 und 10, Grafik 10 zeigt die Druckführerschaft der SNB). Bis Dezember 2008 wurde diese verdoppelt. Aber heute wächst sie wieder nur mit 1,7% auf Jahresbasis und das ist zu wenig um den Finanzsuff an der Aktienbörse, des Staates, des Obligationenmarktes und des Häusermarktes weiter zu führen. Aber ist das nur das Ende bis dass der Finanzzyklus mit noch exzessiverem Gelddrucken wieder weiter geht? Ich optiere für das Ende, zu vieles spricht dafür.

Selbstverständlich wird der Geldhahn wieder geöffnet werden, wenn es wieder zum Krach kommt, nur kommt der Bullmarkt nicht mehr zurück wie das im Rest der Welt schon der Fall fast. Ein Krach zwingt das Fed und andere Notenbanken förmlich, die Schleusen zu öffnen. Die nächsten Grafiken sollen die Konsequnezen für den Dollar und den Bondmarkt aufzeigen, beides strategische Werte für die USA. Erst als letztes werde ich dann Gold und Silber besprechen.

Zusammenfassung: Die US Aktienmärkte sind in höchster Gefahr. Mit hoher Wahrscheinlichkeit ist der 1789 begonnene Bullmarkt zu Ende. Die Konsequenz ist der größte Aktienkrach der Geschichte. Die erste Abwärtsbewegung - stets harmlos - ist nahe am Ende, eine Erholung in Sicht. Diese wird als Fortsetzung des Bullmarktes empfunden. Näheres im Abschnitt timing.

2. Euro-US-Dollar

Grafik 11 zeigt den Euro zum Dollar seit 1999 und seit er auch mit Futures gehandelt wird. Zwei Dinge sind wichtig: das Muster seit dem Top im Frühjahr 2008 ist korrektiver Natur, auch wenn der Boden vom Sommer 2010 noch unterschritten werden sollte. Dass es eine Korrektur ist, sieht man in Grafik 12 noch viel besser. Das zweite Wichtige ist dass die short Positionen mit 30 Mrd. Euro auf einem historischen Höchststand sind, obwohl das Tief vom Sommer 2010 bei 1.19 nicht unterschritten wurde. Damals waren die short Positionen nur halb so groß. 30 Mrd. Euro sind aber nicht viel für den Devisenmarkt. Die wirklichen Positionen sind im Interbankenmarkt und können hunderte von Milliarden Euro sein.

Müssen/werden diese eingedeckt, kommt es zu einem Feuerwerk, zu einem shortsqueeze der 3 von 3 im Euro-Dollar startet, quasi der Zünder. Die Befeuerung kommt dann über die Flucht aus dem Dollar und gleichzeitiges QE. Typisch ist, dass Märkte Ereignisse vorwegnehmen. Falls die Wahlen in Griechenland (17. Juni) zur Erwartung eines Euro-Austritt führen, heisst das Balastabwurf für den Euro und wird den short-squeeze auslösen. Aber er wird auch ohne das stattfinden. Verstehen Sie mich nicht falsch: der Euro ist längerfristig nicht lebensfähig. Er wird ins Grass beissen wie eine Geiss bei der ersten Sömmerung auf der Alp. Diese Analyse beschäftigt sich mit der Fäulnis des Dollars, die von aussen kommt und deshalb devisenmarktwirksam ist.

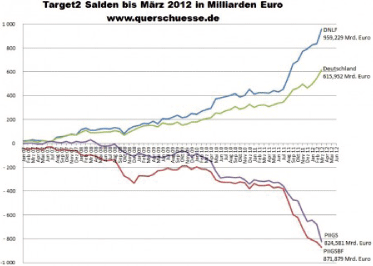

Die Fäulnis des Euros kommt von innen. Der ganze lateinische Block inklusive Frankreich und die Anglosachsen (Irland als Euro-Mitglied und UK als nicht Mitglied) - sind nicht kompetitiv. Über Target2 werden deren Leistungsbilanzdefizite finanziert. Die EZB ist der letzte Gläubiger und Kreditnehmer in der Kette. Aber nicht nur die Leistungsbilanzdefizite werden über Target2 finanziert, ebenso die Zahlungsbilanzdefizite und die werden immer grösser, weil eine Kapitalflucht aus dem Club-Med eingesetzt hat.

Die Furcht vor Staatsbankrott, vor Wiedereinführung der alten Währung gekoppelt mit massivem Währungsverlust und vor Kapitalverkehrskontrollen treibt Private und Firmen noch nicht aus dem Euro, aber in einen sicheren Währungsraum, wo der Euro noch Bestand hat und frei gehandelt werden kann und somit mögliche spätere Fluchtwege offen sind. Je nach Präferenz - z.B. will Nokia keine Guthaben mehr in Euro auf griechischen, italienischen oder spanischen Banken und transferiert diese nach Finnland - kommen dazu Banken in Deutschland, Luxembourg, Holland, der Schweiz und London in Frage. Die Bank muss nicht im Euro-Raum liegen. Es reicht wenn diese gut verbunden ist mit diesem Raum und technologisch und servicemässig auf einem guten Niveau ist, wie das der Fall ist für die Schweiz oder London.

Diese Target2 Saldi betragen derzeit ca. 1.000 Mrd. Euro. Die EZB trägt das volle, unbesicherte Kreditrisiko der Schuldnerzentralbanken (GR, I, SP, P, F, IR, AU, B) für diese 1.000 Mrd. Euro Guthaben. Die Gläubigerzentralbanken (D, LUX, FIN, NL) haben ein Guthaben gegenüber der EZB in Euro von 1.000 Mrd. Euro, davon Deuschland bzw. die BuBa mehr als 800 Mrd. Euro. Die EZB kann immer bezahlen in Euro, auch wenn sie pleite ist. Solvent ist sie immer, auch bei negativem Eigenkapital.

Tritt Griechenland aus dem Euro aus, dann lauten die Euro-Schulden der griechischen Notenbank bei der EZB nicht mehr auf Euro, sondern auf Drachma. So behaupten das die Griechen nicht nur, sondern setzen es auch durch, auch wenn es zum Prozess vor irgend einer Europäischen Instanz kommt. Das fürchtet die EZB mehr wie der Teufel einen Schweizer Geissbock. (Nicht weil Schweizer Geissböcke bestialischer stinken als der Teufel selbst: als bei der Eröffnung der Teufelsbrücke, deren Bau in schwierigstem Gelände in der Schöllenenschlucht nur mit Hilfe des Teufels zustande kam, dieser als Lohn die Seele des ersten die Brücke überquerenden einforderte, jagten die Urner einen Geissbock über die Brücke. Die Geschichte ist hier nicht fertig, der Teufel erzürnte sich, aber suchen Sie den Rest selber über google.)

Die EZB fürchtet sich nicht davor Schweizer Geissböcke zu bekommen, sondern Drachma, Lira, Peseta und französische Franken während die Schulden der EZB auf Euro lauten. Sie fürchtet nicht das finanzielle Risiko, sie und die EU fürchten den Machtverlust der Zentrale, die Machtrückwanderung und die Peripherie. Das ist die innere Fäulnis des Euro, den die EZB unbedingt verhindern will. Sie kann intervenieren mit Euros, indem sie Target2 finaziert, d.h. die Kapitalflucht aus den lateinischen Euro-Ländern.

Der Euro-Fäulnisprozess hat deshalb nicht unmittelbar Wirkung auf den Devisenkurs wie der US$-Fäulnisprozess. Der US$-Fäulnisprozess ist das chronische Leistungsbilanzdefizit, das direkt Wirkung auf den Dollarkurs hat. Die Fed kann nicht mit Dollars intervenieren um den Kurs des US$ zu stützen, sondern interveniert werden muss mit Euros und solche hat sie keine. Befreundete/alliierte US-Banken müssen diese auch leihen, ob nun im eigenen Namen oder auf Risiko der Fed. Sie können nur beschränkt Euros leihen und diese gegen Dollars verkaufen. Zudem und besonders hervorzuheben ist das Verlustrisiko durch die short-Position erheblich. Wer hält länger die Luft an, die Fed oder die EZB? Weil die Euro-short Waffe stumpf wird und zurückschiessen kann, müssen neue Mittel her. Die Medienpropaganda wirkt ja auch nicht mehr besonders.

Aber man könnte eine Regierungskrise in Deutschland inszenieren, Deutschland kontrolliert destabilisieren um die Europäer aus dem Euro in den US$ zu jagen. Grüne Fraktionsvorsitzender Trittin war am Bilderbergertreffen (siehe www.allesschallundrauch.blogspot.ch) am letzen Wochenende 2./3. Juni 2012 in USA und twitterte über massive Kritik and Frau Merkels Euro Politik. Wenn man einen Bundespräsidenten zum Teufel jagen kann, gelingt es erst recht mit Frau Merkel.

Jeder deutsche Politiker in hoher Stellung hat eine Reissleine, sonst käme er nicht dorthin. Wenn Bild und Welt titeln: "Frau Merkel hat am Gendarmenplatz einen Apfel geklaut wissen Sie, es geht los. Dann eine Birne, dann ein Auto, dann ein A380. Trittin kann dann den Übergangkanzler machen bis zu den Neuwahlen und holt sich so die Kanzler-Pensionsberechtigung für ein Jahr Kasperle. Werden damit zwei Fliegen auf einen Schlag getroffen: Eurobonds und schwacher Euro, bzw. Verhinderung der Dollar Panik?

Grafik 12 zeigt die Target2 Saldi agregiert der Schuldner- und Gläubigerzentralbanken, des grössten Gläubigers BuBa und die grössten Schuldner PIGS. (Details: www.querschuesse.de). Die folgende Analyse kommt zum Schluss, dass es zuerst einen Dollar Einbruch gibt.

Grafik 13 zeigt eine Elliott Analyse, die sehr wichtig ist. Nach dieser Analyse steht der zentrale Teil des Niedergangs des Dollars vor uns. Solange das Tief von 2010 nicht unterschritten wird, hat diese Phase im Sommer 2010 bereits begonnen.

Grafik 14, 15 und 16 analysieren die Phase seit Juni 2010. Vor allem dass die Phase seit Mai 2011 genau 13 Monate dauerte, unterstützt die Sicht, dass der Euro am 1. Juni seinen Boden gefunden hat.

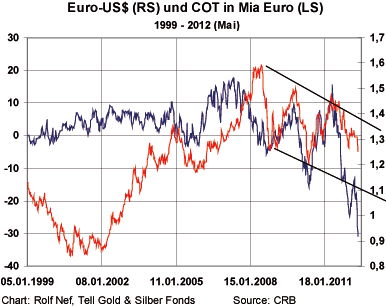

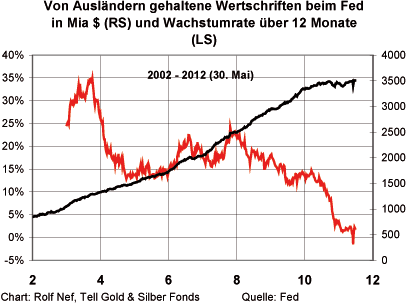

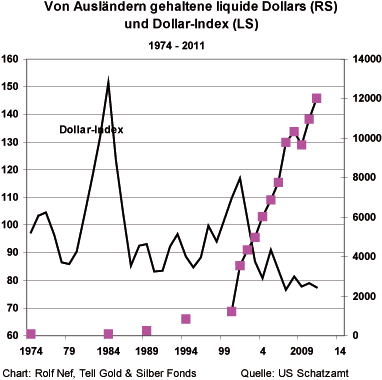

Grafik 17 zeigt die neuesten Zahlen aus der Fed-Statistik, die die für ausländische Institutionen gehaltenen Dollars beim Fed zeigt. Trotz Dollar Stärke stagniert die Summe bei 3.500 Mrd. $ seit einem Jahr. Die Dollarstärke muss deshalb stark aus Euro-short Verkäufen kommen, die wieder eingedeckt werden müssen und nicht aus langfristigen Investitionen. Das Total von Ausländern gehaltenen liquiden Dollars beträgt etwa das dreifache, ca . 12.000 Mrd. $ (Grafik 18). Die 3.500 Mrd. $ sind deshalb nur ein Indikator.

Dieser Fluss in den Dollar aus andern Währungen hat ihn vor einem krisenartigen Einbruch nur vorläufig bewahrt. Je länger und je grösser der Aufbau dieser Positionen durch Ausländer ist, umso grösser wird das Einsturzpotential. Wenn die Flucht aus dem Dollar beginnt, hauen nicht nur die Ausländer ab, sondern auch die Inländer, siehe Griechenland, Spanien etc. 1997 dauerte die Asienkrise 21/2 Monate und die involvierten Währungen in Asien (Grafik 18) halbierten sich. Es ist unwichtig, ob die kommende Panik schneller oder langsamer geht als die Asien-Krise. Paniken gehen immer schnell. Wenn es losgeht, kann sich der Dollar in 2-3 Monaten halbieren.

Zusammenfassung: Der Dollar leidet an äusserer Fäulnis (chronisches Leistungsbilanzdefizit) und der Euro an innerer (Kapitalflucht aus den PIGS in den Norden). In beiden Währungsräumen wird mit Interventionen versucht, den Status Quo aufrecht zu halten. Die EZB kann mit Euros intervenieren, die sie kreieren kann, die Fed/US-Banken interveniert ebenso mit Euros oder andern Devisen, die sie leihen müssen. Diese Waffe ist deshalb limitiert. Die Technik sagt bis jetzt, dass der US$ zuerst einbrechen wird.

3. Anleihenmärkte

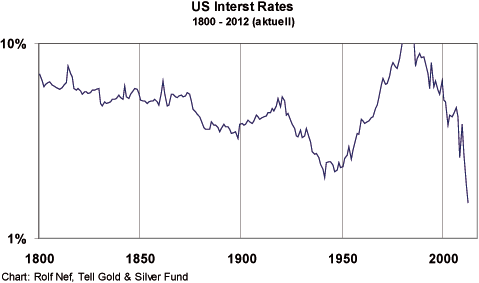

Anleihen sind Schulden mit definierter Zinszahlung und Laufzeit. Diese Schuldverträge werden gehandelt und haben demnach einen Preis. Aber nicht nur das allgemeine Zinsniveau hat einen Enfluss, auch die Qualität des Schuldners, seine Fähigkeit die Zinsen zu zahlen (von der Schuld mal abgesehen), beeinflussen den Preis. Sinkende Zinsen erlauben es mehr Kredit aufzuladen, laden neue Schuldner ein, erstmals Schulden zu machen und nützen auch den Gläubigern, in dem Ihre Schuldpapiere im Preis steigen. Alle sind glücklich.

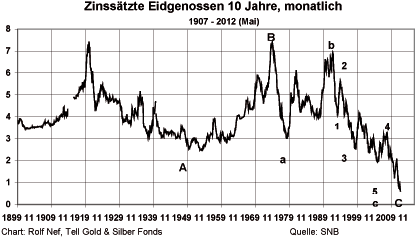

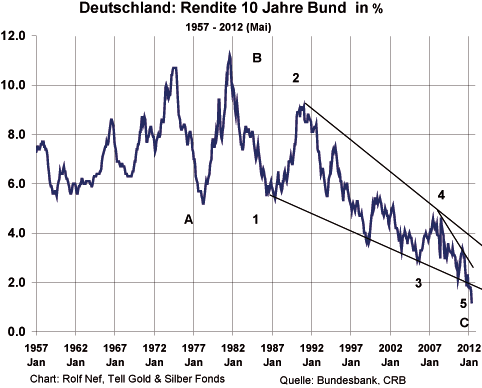

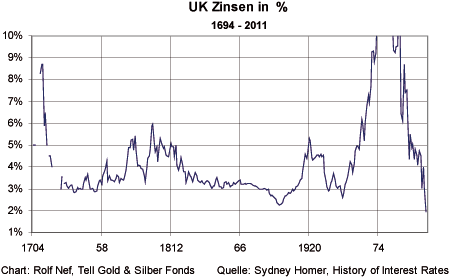

Die Grafiken 19, 20, 21 und 22 zeigen diese Glücksphasen für die USA (Zinssenkung seit 1974), die Schweiz (Zinssenkung seit 1974 mit Unterbruch 1991, aber schon vergessen, da die Banken gelernt haben), Deutschland (seit 1974) und UK (auch seit 1974). Dieses Glück hat immer ein Ende, denn nach der Sonne kommt der Regen und nach dem Bullmarkt der Bearmarkt. Wenn die Verschuldung hoch ist, werden alle unglücklich und es wird bitter. Steigen die Zinsen bei tiefer Verschuldung freuen sich die Gläubiger.

Grafik 22a zeigt einen sehr unglücklichen: Griechenland. Die Obligationen sind bei 15% des ursprünglichen Nominalwertes angelangt.

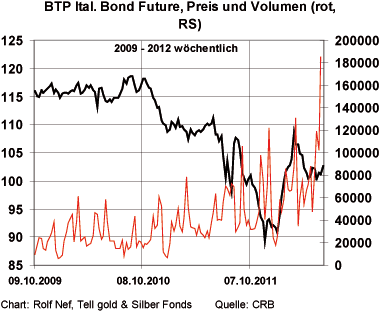

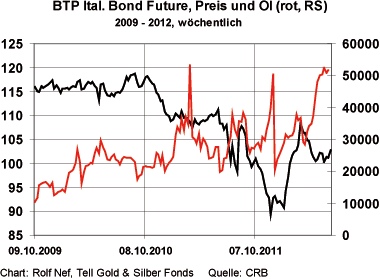

Grafik 23-25 zeigt einen unglücklich werden: Italien. Seit 2005 fallen die Bonds und steigen die Zinsen. Italien und die EU unternehmen alles, dass die Eurobonds kommen, die andern EU Staaten mitverantwortlich werden für die italienischen Schulden, sonst schaffen sie es nicht. Wenn die Eurobonds kommen, schaffen es alle nicht zusammen, sonst einer nach dem andern. Grafik 23 zeigt mit Elliot, dass die italienischen Bonds kurz vor der Implosion stehen, was die Futuresmärkte mit Grafik 25 und 26 bestätigen.

Grafik 26 zeigt die US Verschuldung und Grafik 27 zeigt, dass die seit 1981 sinkenden Zinsen die Verschuldung gedrückt haben.

Grafik 28 zeigt, dass die US partout nicht ab der Flasche wollen: die 1-järhigen Zinsen steigen, well die Fed diese aus ihren Beständen verkauft und lange Laufzeiten kauft. Der Markt kauft aber die 1-jährigen nicht mehr, darum steigen dort die Zinsen. So kann die Fed die Zinsen manipulieren ohne Geld zu drucken, denn ein Zinsanstieg am langen Ende führt zum Kollaps à la Griechenland oder Bella Italia (Viva Italia!!, 1942 habt ihrs schon mal gemacht mit der Quato Novanta: Mussolini schrieb per Dekret 90% der Staatschuld ab). Druckt die Fed neu und kauft die Papiere, geht der Dollar Richtung Süden.

Grafik 29 zeigt, dass in Deutschland die kurzen Zinsen sinken. Käufer ist z.B. die SNB, die im Mai für 66 Mrd. Euros gekauft hat. Was soll die Gold kaufen, es ist so schwer und gibt keine Zinsen. Nebst Grafik 20 und 21 (Schweiz Deutschland) verweise ich auf das nächste Kapitel Timing, dass der Bond Top für die noch-Glücklichen um den 11. Juli sein könnte.

Zusammenfassung: Auch die letzen noch boomenden Bondmärkte sind in einer Schlussphase, insbesondere die USA. Nicht vergessen: auch Deutschland sitzt auf 2.000 Mrd. Staatsschulden, gleich viel wie Italien und viele Kommunen sind bankrott.

3. Timing

2012,525 oder der 11. Juli 2012:

Der Armstrong- oder Princeton Zyklus zeigt dieses Jahr auf den 11. Juli 2012. Wie funktioniert dieser Zyklus? Er wurde von Martin Armstrong entdeck und kurz bevor er für ca. 10 Jahre in ein staatlich geführtes Grand Hotel abgeführt wurde, veröffentlichte er seine bis dahin geheim gehaltene Entdeckung. (auf www.princetoneconomics.blogspot.com ist der Artikel bevor er das "Grand Hotel" bezog).

Der Zyklus dauert 8,6 Jahre. 8,6 Jahre sind genau 1.000 mal Phi Tage. Addiert man diese 8,6 Jahre oder die Hälfte, einen Viertel oder einen Achtel davon zu 1929,75, dem crash Tag 1929, erhält man sehr präzise Hoch- und Tiefpunkte in den Finanzmärkten. Der Zyklus funktioniert, weil er nicht funktioniert. Was meine ich damit? Er funktioniert nicht immer, die Wahrscheinlichkeit ist auch nicht besonders groß. Aber: wenn er funktioniert, dann extrem präzise, die Abweichung ist nur 1-2 Tage, wenn überhaupt eine stattfindet.

Prominente historische Daten sind 1987,8 (läuft auf dem viertel Zyklus), das die Mitte des Aktiencrashes anzeigte, 1998,55, das den taggenauen Aktientop anzeigte mit der nachfolgenden Russlandkrise und auch so von Armstrong prognostiziert, was ihm prompt einen Hausbesuch des CIA mit nachfolgendem Umzug ins Grand Hotel besorgte oder 2002.85, den Boden des US-Aktienmarktes nach dem Top im Frühjahr 2000. Es hat noch einige mehr. Das letzte gute erinnerte Datum ist 2008.225 (läuft auf dem Viertel-Zyklus), das Tief des Dollars, das Hoch der Rohwaren und der Beginn der Finanzkrise. 2009, 2010 und 2011 waren Leerläufer. Und dieses Jahr folgt nun der 11. Juli.

Könnte es der Top des US, UK und deutschen Bondmarktes sein mit anschliessend richtiger Finanzkrise und nicht nur Apéro wie 2008? Ich meine ein Primo, das Platzt lässt für ein Secondo, wenn die Bonds dann wirklich krachen wie Italien in Bälde, wenn die Eurobonds nicht zu Hilfe kommen. Wie groß sind die Bondmärkte eigentlich? 16.000 Mrd. US$ in USA. Ca. 12.000 US$ in Japan und etwa 10.000 Mrd. Euros in Europa, Schweiz ca. 240 Mrd. SFR im Moment. Die Wahrscheinlichkeit ist sehr groß, die Bonds gehören zum 3-fachen Hexensabatt: US$, Aktienmärkte und Bondmärkte. Lesen Sie, wenn Sies bis hierher ausgehalten haben, den nächsten Abschnitt, was sonst noch kommen könnte.

19./20. Juli 2012: Mars Quadrat Plut, Opposition Uranus

Dieses Datum ist ein astronomisches und astrologisches Datum. Mars formt einen 90 Grad Winkel zu Pluto, wahrscheinlich die prominenteste Formation der Geschichte für Kriegsauslöser und er steht dem Uranus gegenüber, beides aus Sicht der Erde. Per Definitione nach Euklidscher Geometrie müssen Uranus und Pluto einen rechten Winkel formen. Das tun diese zum ersten mal am 24. Juni 2012 und wiederholen das noch 6 mal bis 2015. Das ist wahrscheinlich die heisseste und intensivste Periode politisch-sozialer Umwälzungen.

Die Mittelostkriege laufen seit Beginn 1948 mit dem Pluto-Saturn Zyklus. Seit 1948 haben 5 Kriege stattgefunden. Zählt man 9-11 dazu, sind es 6. 1994 und 2010 griff der Zyklus nicht. Also waren von 8 möglichen Fällen 6 kriegerisch was einer Wahrscheinlichkeit von 75% entspricht.

Erweitert man den Zyklus bis zu WW I, schlägt er in 2 von 4 möglichen Fällen kriegerisch zu (WW I und II). 1922, das auf dem Zyklus liegt, wurde vertraglich die Aufteilung des Mittleren Ostens zwischen Frankreich und England besiegelt (die Engländer das Oel (Irak), die Franzosen die Datteln (Syrien und Libanon). Wundert es? Was verstehen die Engländer schon von Kulinarik).

1967 überlappt der Pluto-Saturn Zyklus mit dem Pluto Uranus Zyklus. Prominente Kriege: Vietnam und 6-Tage Krieg. Prominente Sozialbewegungen: die 68er. Bei den Kriegsbeginnen war Mars fast jedes Mal als kurzfristiger Auslöser auf wenige Tage genau dabei. Ich habe zusätzlich die letzen 3 Kriege untersucht: 2006 Libanon-Israel, 2008 Georgien und 2008/9 Gaza. Jedesmal war Mars dabei, aber keine langfristigen Zyklen.

Bedeutung von Uranus: plötzlich, überraschend, explosiv.

19. Juli: Neumond, Dunkelheit, immer noch wichtig bei militärischen Angriffoperationen.

20. Juli, Freitag: erster Tag des Ramadan, der Fastenzeit der Muslime. In Persien ist das ein Familienanlass. Großer Urlaub im Militär? 1974 Jom Kippur Krieg. Ägypten greift während dieses hohen religiösen und in der Familie gefeierten Festes an. Die Truppen sind verdünnt, der Angriff funktioniert. Déja vu? Nur ist ein Angriff auf Iran kein lokales Ereignis mehr. Startet um dieses Datum herum Armageddon?

4. Gold und Silber

Die Konsequenzen für Gold und Silber werden gelinde gesagt dramatisch sein. Die Aktienmarkt-, Dollar-, Bond-, Geopolitische- und Timinganalyse stehen alle auf Sturm.

Gold

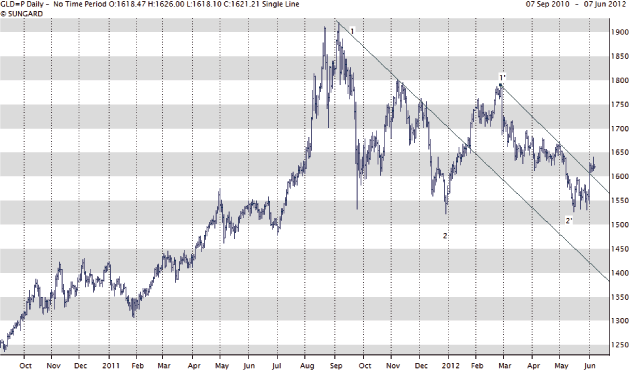

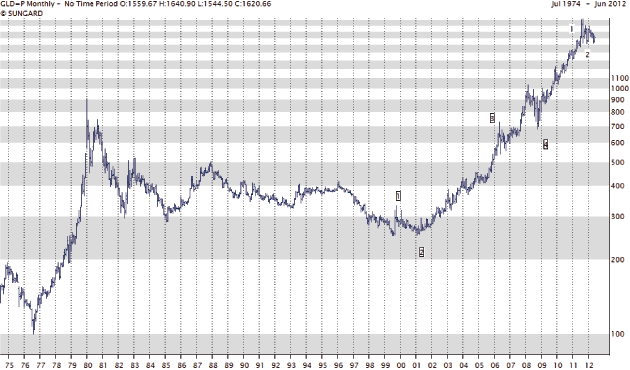

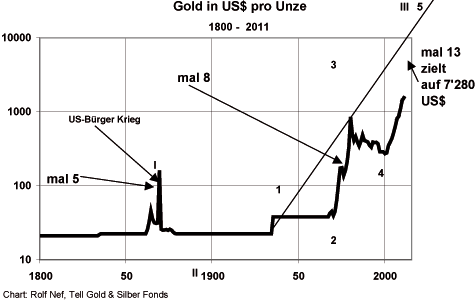

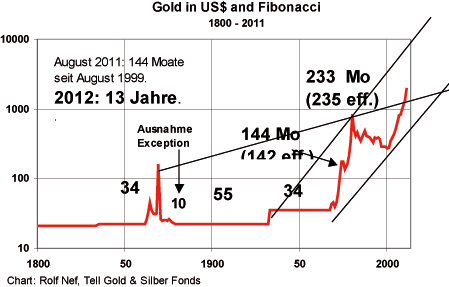

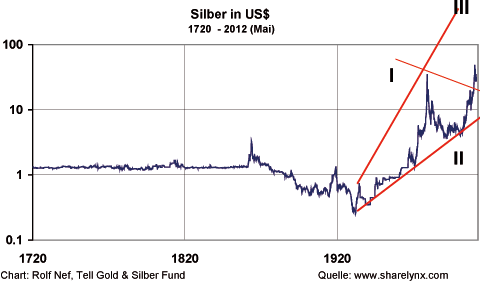

Die Goldkorrektur hat nach wie vor im Dezember 2011 geendet und nicht im Mai 2012. Der zweite Boden war am 16. Mai 2012 und seither ist der Bulltrend zurück. (Grafik 30). Grafik 31 und 32 zeigen die Entwicklung des Goldpreises mit Elliott. Ich denke es gibt keinen Alternativen Count zu Grafik 1, was selten ist. Es fehlen noch zwei Aufwärtsbewegungen bis zu III. In einer oder beiden findet die Preisexplosion statt. Grafik 33 gehörte eigentlich in das Timingkapitel, denn es zeigt, dass seit 200 Jahren der Goldpreis einem Fibonacci-Muster folgt (1 Ausnahme, siehe Chart). 2012 ist das 13. Jahr seit 1999, dem Beginn des Bullmarktes. Findet die ganze Explosion noch dieses Jahr statt?

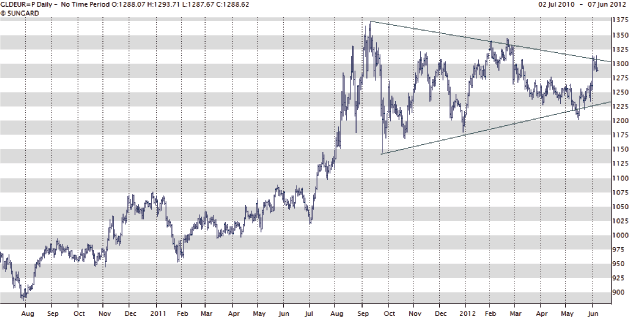

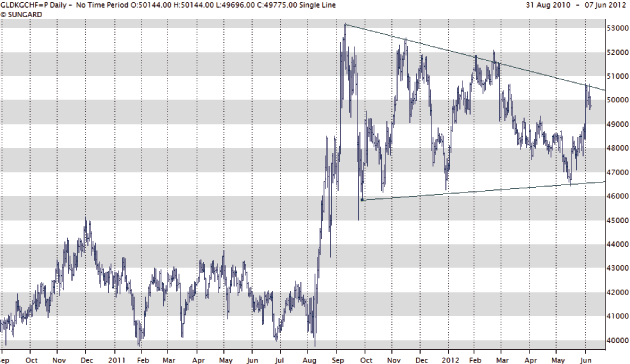

Grafiken 34 und 35 zeigen Gold in Euro und Schweizer Franken. Bei beiden Dreiecken wurden die obere und untere Trendlinie mindestens drei mal berührt. Der Ausbruch ist reif. Grafik 36 zeigt die Position der aktiven Händler im Comex (große und kleine Spekulanten). Mit rund 15 Mio. Unzen hat sich die Position halbiert. Das hot money ist weitgehend draussen.

Grafik 37 ist eine Neukreation von mir. Ich will die Marktaktivität zeigen im historischen Vergleich. Der Markt ist heiss, wenn das Volumen hoch ist. Aber da es stets mehr Gold gibt - rund 2.500 Tonen pro Jahr oder 25.000 Tonnen die letzen 10 Jahre - muss man dieses Volumen zu einer Basis in Relation setzen. Ich habe hier das Open Interest - die Menge ausstehender Verträge - genommen, also Menge verkauftes Gold oder Menge gekauftes Gold, da ja beide gleich groß sind. Die Zahl sagt also aus, wie oft die Menge ausstehender Verträge pro Monat gehandelt wurden. Das Verhältnis schwankt ganz erheblich, zwischen 2 und 12. Interessant und typisch ist, dass 1982, als der Goldmarkt bereits in Bear-Stimmung war, das Ratio sein erstes Höchst erreichte. Der Markt glaubte eben, der Bulle ist zurück.

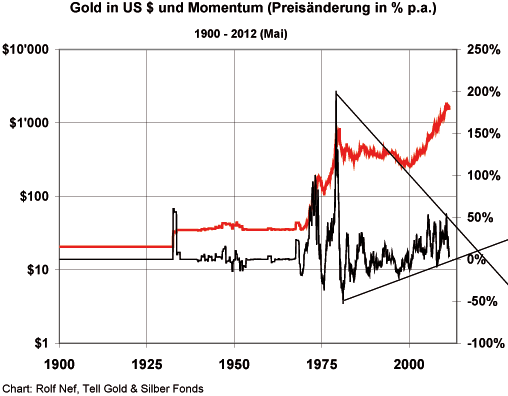

Der Markt - die Masse der Menschen - trickst sich regelmässig auf diese Art und weise und bestätigt einmal mehr, dass man Contrarian sein muss. Das Nieveau von 1982 wurde letztes Jahr knapp überschritten. Es wird in Zukunft noch viel höher gehen. Grafik 38 zeigt ein simples Momentum als %uale Änderung des Goldpreises über 12 Monate. Weder das Nieveau von 1974 geschweige dasjenige von 1980 wurde je erreicht. Auch das bestätigt, dass die Explosion noch vor uns liegt.

Silber

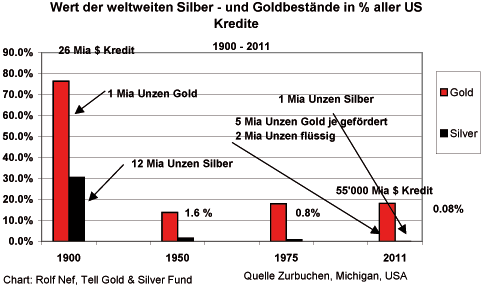

Um überhaupt über Silber Charts reden zu können, muss man die wichtigsten Fundamentals kennen, weil sie sich derart drastisch verändert haben über die letzten hundert Jahre, wie in Grafik 39 dargestellt. Das wirklich Wesentliche am Silber ist, dass es fast keines mehr hat. Der Ursprung dieser Entwicklung liegt weit zurück im Deutsch-französischen Krieg von 1870 (so mein aktueller Wissensstand). Die französischen Reparationen in Gold waren so groß, dass Deutschland es sich leisten konnte, das Silber als Währungsdeckung abzustossen. Damit kamen weltweit alle fixen Gold/Silber Verhältnisse unter Druck. Land um Land gab Silber als Währung auf, es wurde zur Ware. Logischer weise sank auch die Produktion, die schnell kleiner wurde als der Verbrauch in der Inudstrie und somit über diese lange Zeit den Bestand aufzehrte.

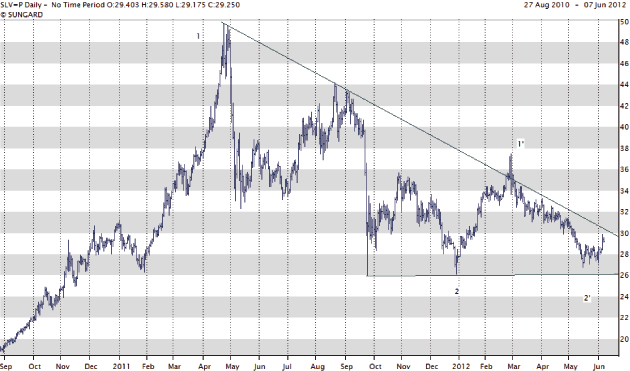

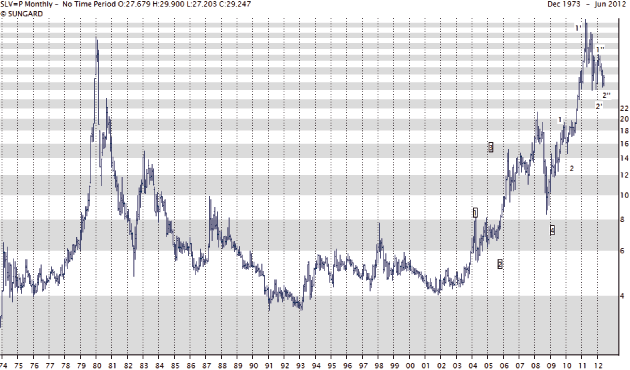

Grafik 40: Silber in Tageschart ist technisch sehr reif für einen Ausbruch. Grafik 41: Obwohl der Bullmarkt erst 2003 startete, ist er weiter fortgeschritten in seiner Entwicklung als Gold. Wie Gold startete Silber die fünfte Welle, entwickelte aber schon zwei Einer-Wellen. Ein deutlicher Hinweis, dass Silber auch in Zukunft schneller und heftige losschiessen wird.

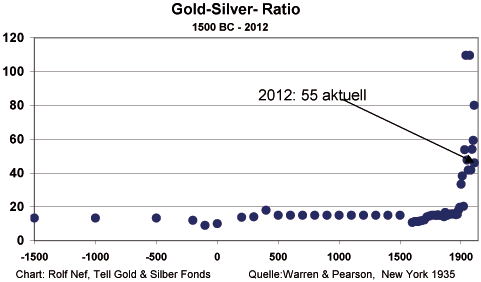

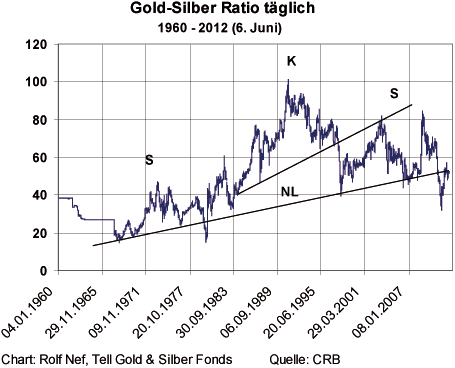

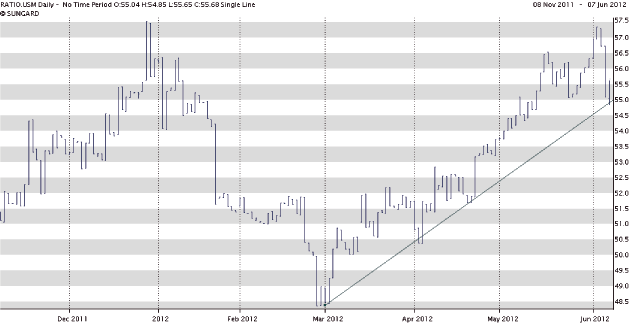

Bei Grafik 42, 43 und 44 geht es um das Gold/Silber Verhältnis, wie viele Unzen Silber kaufen eine Unze Gold. Seit Jahrtausenden war dieses Verhältnis relativ stabil, was die Produktionsverhältnisse widerspiegelt. Jedes Preis Ratio ist auch ein Preis und darum ist es technisch analysierbar.

Grafik 43 zeigt, wie sich seit 1968 eine riesige Kopf-Schulter Formation aufbaute. Der Preis ist am klassischen Punkt, wo er stets akzeleriert hat: Nach der Erholung zurück zur Nackenlinie. Das ist hier der Fall. Die Preiszielmethode darf man gar nicht anwenden (Kopf-NL-Distanz nach unten abtragen), denn das Ratio würde unter Null gehen, was unmöglich ist. Grafik 44 bestätigt, dass der Boden in den Metallen Ende Dezember 2012 auch im Ratio nicht herausgenommen wurde. In den letzen 4 Tagen ist es zurück zur Aufwärtstrendlinie gefallen. Ein Durchbruch wird den Silberpreis akzelerieren.

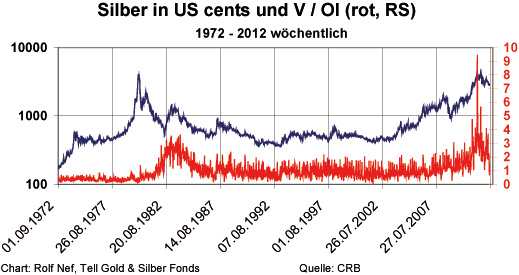

In Grafik 45 habe ich die bei Gold beschrieben Marktaktivitätsanalyse angewendet und siehe da, Silber verhält sich anderst als Gold. Das ist nicht wunderlich, wenn man die Fundamentals, die Knappheit kennt. Als letztes Jahr Silber gegen 50 $ schoss, setzte das größte Volumen relativ zum Open Interest ein.

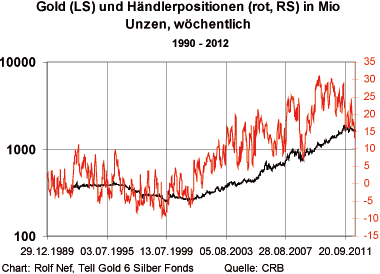

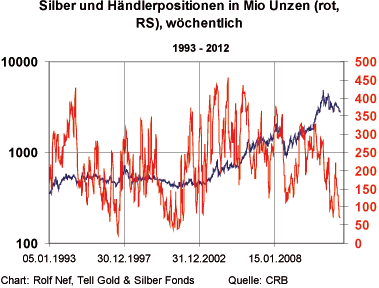

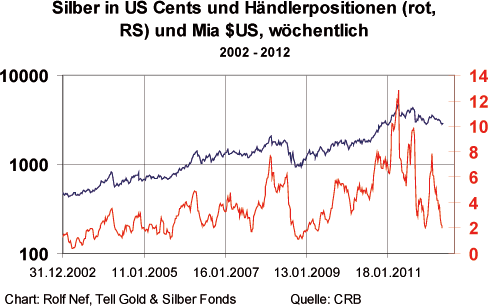

Eindeckung der Shorts? Höchstwahrscheinlich. Das bestätigt auch Grafik 46, das die Händlerpositionen in Mio. Unzen zeigt, die von rund 450 Mio. (knapp 50% des Weltbestandes und deshalb mit hoher Wahrscheinlichkeit mit wenig Deckung im physischen Markt) auf 70 Mio. Unzen gefallen sind. 70 Mio. Unzen sind etwa 7% des Weltbestandes und ist damit realistisch.

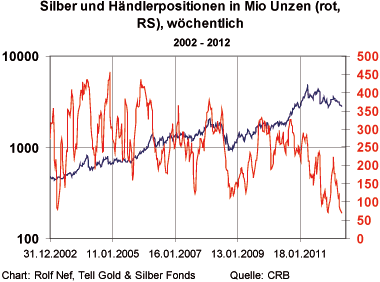

Grafik 47 zeigt die gleichen Händlerpositionen aber erst ab Ende 2002 (im Juni 2003 begann der Silberbullmarkt). Am Anfang wurde noch gegen den Bullen angekämpft und massiv Silbershorts aufgebaut aber schon sehr früh setzte der Eindeckungsprozess ein. Damit sind wohl keine Shorts mehr im Comex, aber ausserhalb dieses regulierten Terminmarktes können weitere bestehen. Grafik 48 rechnet die Händlerpositionen um in US$. Damit bestand die grösste Position im April 2011 mit etwa 13 Mrd. US$, die innerhalb eines Jahres auf 2 Mrd. US$ gefallen ist. Hier sieht man sehr deutlich, wie klein dieser Markt ist. Genau das macht ihn so explosiv.

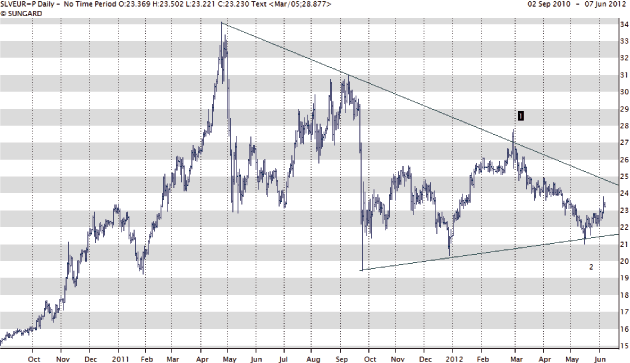

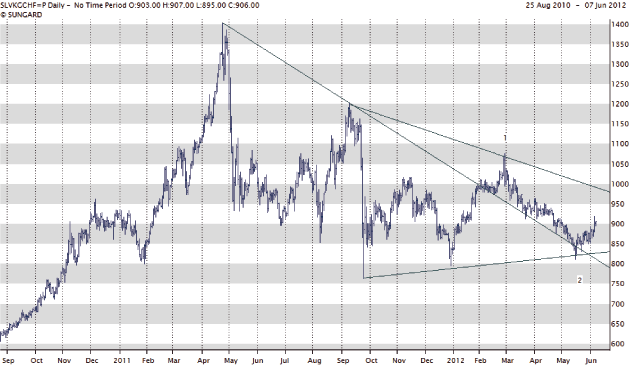

Grafik 49 und 50 zeigen Silber in Euro pro Unze und Franken pro Kilo. Beide Muster weisen lange Konsolidierungsformationen auf innerhalb eines Dreieckes, wobei der Franken-Silber Chart die erste obere Trendlinie schon im März überschritten hatte.

Grafik 51 ist am einfachsten zu lesen: der Bullmarkt läuft im 2. Aufwärtsbein. Die obere Trendlinie ist die obere Schranke, die bei ca. 700 $ liegt. Dort wird eine heftige Korrektur einsetzen.

Wenn wir von einem Gold-Silber Ratio von 1:10 ausgehen, wenn Silber bei 700 ankäme, was historisch kein neuer Tiefstwert ist, dann wäre Gold bei 7.000 $ die Unze. Der liquide Goldmarkt beträgt etwa 2 Mrd. Unzen (total je gefördert ca. 5 Mrd. Unzen). Die Silberkapitalisierung wäre dann ca. 5% des Goldmarktes, war aber historisch bei ca. 40%. Diese Verhältnisse wären immer noch im kühlen blauen Bereich. Überraschen wird die Geschwindigkeit des Prozesses.

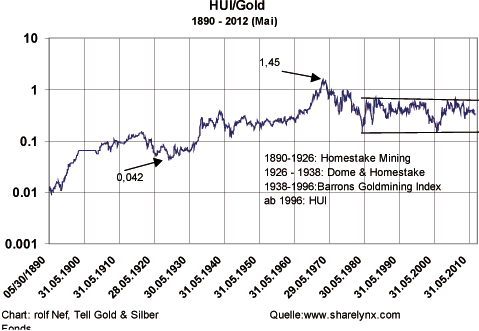

Grafik 52 zeigt, warum "Tell Gold nicht in Minen investiert ist. Von 1890 bis 1968 sind die Minenaktien 100 (hundert !) mal schneller gestiegen als das Gold selbst, weil sie Wachstum hatten und weil der Goldbesitz in USA verboten war. Mit dem Einsetzen des Goldbullmarktes im März 1968 - was identisch ist mit dem Zusammenbruch des Londoner Goldpools der Notenbanken, die Gold bei 35 $ halten wollten (pikantes Detail: Präsident Johnson erklärte im April 1968 seinen Verzicht auf eine erneute Kandidatur als Präsident der USA. Seine Wirtschaftsberater hatten ihm geraten, den Goldpreis zu drücken. Mit hoher Wahrscheinlichkeit begann in den 60er Jahren der Verkauf des US Goldes mit gefälschter Berichterstattung. Der Pool begann 1961. Seit 1956 ist das US Gold nicht mehr geprüft worden.) - endete der Bullmarkt der Minenaktien ausgedrückt in Gold. Es ist noch kein Ende in Sicht.

Zusammenfassung: Gold und Silber befinden sich in einem Bullmarkt, ohne dass Alternativen dazu bestehen - was Wertaufbewahrung betrifft. Bullmärkte in Rohwaren und insbesondere Gold und Silber, weil sie nicht nur Ware sind, sondern auch noch Geld (Zahlungsmittel, Wertaufbewahrung, Masstab und Kreditmittel), haben eine Tendenz zur Preisexplosion. Dies gilt noch stärker für Silber, weil die über Jahrhunderte geäufneten Bestände zu mehr als 90% verbraucht wurden.

Die Hohle Gasse Strategie des "Tell Gold & Silber Fonds

"Durch diese Hohle Gasse muss er kommen sagte sich Willhelm Tell frei nach Friedrich Schiller, als er dem Landvogt Gessler oberhalb Küssnacht am Vierwaldstättersee mit geladener Armbrust abpasste, weil es der natürliche Weg war zurück auf seine Burg auf der Insel im Lauerzersee. Aber 100% sicher war er nicht, es hätte auch andere Wege gegeben. Aber Gold und Silber ist mit 100% Sicherheit die beste Alternative wenn das Geld-Kreditgeldkartenhaus zusammenbricht, weil es keine anderen Rohwaren gibt, die den Geld- und Kreditfunktionen, die an das Medium Geld gestellt werden, einigermassen erfüllen. Wäre es anderst, wären diese Rohwaren längst im Gebrauch.

Und weil beide Metalle knapp sind, wird es mit Sicherheit eine Panik in diese Metalle und eine Panik aus dem Papier geben. Und wenn Gold knapp ist, was ist denn Silber, das gerade noch 1% des Goldmarktes ausmacht von früher einmal ca. 40%? Dann muss doch die Preisexplosion hier umso heftiger und umso sicherer sein zumal Silber immer noch viel zu billig ist im Verhältnis zu Gold. Wenn Wilhelm Tell dann noch das Risiko hatte, genau zu treffen mit seiner Armbrust, dann hat "Tell Gold" schon abgedrückt bevor es losgeht. Das Ziel, das Zeitfenster der Preisexplosion zu treffen mit einem mit Silberoptionen gehebelten Portfolio ist auch nicht einfach, denn die Optionen können auslaufen, zu kurz in der Laufzeit sein und auch die Investoren können davonlaufen.

Weitere Risiken sind die Gegenparteien der Optionen. Zahlen die? Wenn die SNB im Mai 66 Mrd. SFR locker machte, denke wird sie auch für die ZKB und UBS etwas locker machen und die EZB oder BuBa für die Deutsche Bank. Bleibt noch Vontobel und Eurex. Wenn die nicht zahlen und die andern schon und der Preis ist explodiert, dann ist immer noch erfüllt. Die Grafik 51 soll nochmals drauf aufmerksam machen, dass Tell Gold auch die Gewinne in Papierwährung realisieren muss, bevor es dann zur letzen Schlacht geht, wahrscheinlich in ein paar Jahren.

Es ist nicht die Strategie in dieser Phase mit möglichst guter Performance an die Explosion heranzukommen. Es reicht und ist schwierig genug, diesen Punkt überhaupt zu erreichen.

Hinweis Redaktion: Den gesamten Beitrag mit den kompletten Charts können sie hier herunterladen. (PDF, 642 KB

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Disclaimer: Der Fonds ist ein Investmentunternehmen für andere Werte mit erhöhtem Risiko. Der Fonds investiert in Gold- und Silber-Derivate, Derivate von Minenaktien und -indizes, in physisches Gold und Silber sowie weltweit in Unternehmungen, die in der Förderung und dem Abbau von Gold und Silber (monetären Edelmetallen) tätig sind. Der Fonds setzt neben traditionellen Anlagen auch Optionsstrategien ein, welche als nicht traditionelle Anlagestrategien zu qualifizieren sind. Diese Anlagestrategie weist ein anderes Risikoprofil als jenes der traditionell bekannten "Investmentunternehmen für Wertpapiere" auf. Die Anleger werden ausdrücklich auf die im vollständigen Prospekt erläuterten Risiken aufmerksam gemacht, insbesondere auf die Möglichkeit des Einsatzes von Optionen zu Anlagezwecken. Durch den Kauf von Optionen kann eine erhebliche Hebelwirkung entstehen, welche ein Vielfaches des eingesetzten Kapitals betragen kann. Das Risikopotenzial des Fonds ist deshalb nicht abschätzbar. Eine Hebelwirkung über Kreditaufnahme oder andere Verpflichtungen ist ausgeschlossen. Der Fonds kann bis zu 100% in physisches Gold und Silber investieren und diese bei einer Lagerstelle hinterlegen. Der Fonds kann sich auf wenige Anlagen konzentrieren und deshalb eine verringerte Risikostreuung aufweisen. Die Anleger müssen insbesondere bereit und in der Lage sein, höhere Kursschwankungen oder auch substanzielle Kursverluste hinzunehmen. In der Konsequenz eignet sich eine Anlage nur für risikofähige Anleger mit einem langfristigen Anlagehorizont und als Beimischung zu einem bestehenden Portfolio.