Globale Trends im Goldminensektor

10.12.2010 | Scott Wright

Die Gold-Mineralisierung kennt keine Grenzen. Das edelste aller Metalle gibt es auf den höchsten Bergen, in den dichtesten Dschungeln, heißesten Wüsten und den profundesten Tiefen der Erde. Da in jedem Land andere Gesetze herrschen, wird die globale Goldgewinnung stark von landesspezifischen Bedingungen beeinflusst. Angesichts der stetigen Abnahme des Goldangebots gewinnen diese Bedingungen zunehmend an Bedeutung.

Seit den Anfängen des Goldbullenmarktes im Jahr 2001 hat die globale Produktion einen jährlichen Rückgang von sechs Millionen Unzen erlebt. In einer Zeit des Nachfragezuwachses ist dieses Angebotsdefizit zu einem enormen, strukturellen Problem geworden. Bergbauunternehmen müssen eine Hürde nach der nächsten bewältigen, um das Angebot aufzustocken.

Vor kurzem habe ich das gesamte Goldangebot genauer unter die Lupe genommen und dabei auch die Produktionszahlen betrachtet, die einen alarmierenden Angebotsrückgang zeigten. In den letzten Jahren thematisierte ich in meinen Essays die Herausforderungen der Bergbauunternehmen, wobei sich herausgestellt hat, dass die Liste von Problemen auf dem Weg zur Inbetriebnahme einer Mine endlos ist. In diesem Essay möchte ich diese Probleme spezifizieren, indem ich die Bergbau-Trends der einzelnen Staaten untersuche.

Anhand der von der US Geological Survey veröffentlichten Daten können wir feststellen, wie sich die Goldproduktion in den einzelnen Nationen entwickelt hat. Über einen längeren Zeitraum betrachtet, geben diese Daten Aufschluss über die führenden, Gold produzierenden Staaten. Diese Untersuchung hilft uns, die Zusammenhänge und Ursachen für das Produktionsdefizit nachzuvollziehen.

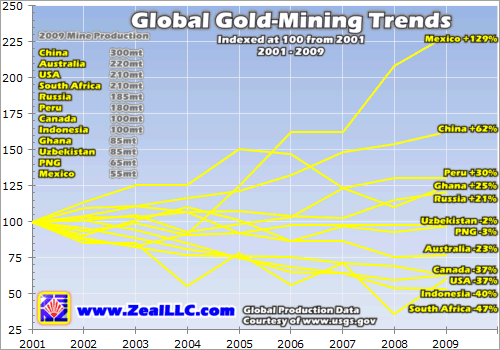

Am besten kann man die vorliegenden Daten in einer Chart darstellen. In der folgenden Chart sehen Sie die Tendenzen der aktuellen Top 12 (die über 75 Prozent des Goldangebots produzieren) der Gold produzierenden Staaten im Laufe des Bullenmarktes. Als Grundlage für die Chart dienen die Produktionszahlen, wobei das in Tonnen angegebene Produktionsvolumen des vergangenen Jahres eine besondere Stellung einnimmt.

Da die bloßen Produktionszahlen sehr stark variieren, habe ich das jährliche Produktionsvolumen indexiert, indem ich das Produktionsvolumen aus dem Jahr 2001 mit 100 gleichgesetzt habe. Das ermöglicht eine Gegenüberstellung von jährlicher Zu- oder Abnahme des Produktionsumfangs im Laufe der 8 Jahre. Ein Wert von 150 würde z.B. ein Produktionswachstum von 50 Prozent seit 2001 bedeuten. Bei einem Wert von 75 hätte das Land einen Produktionsrückgang von 25 Prozent erlebt.

Bevor ich die einzelnen Trends genauer betrachte, möchte ich zuerst die allgemeinen Bedingungen jedes Landes bezüglich Größe, geologischen und geopolitischen Faktoren untersuchen. Was die Größe angeht, besteht Grund zur Annahme, dass die größten Staaten auch die wichtigsten Goldproduzenten sind. Diese Annahme trifft auf fünf der sechs weltgrößten Staaten der Ranglistensspitze zu.

In absteigender Reihenfolge sind Russland, Kanada, China, die USA, Brasilien und Australien, an der Fläche gemessen, bei weitem die größten Länder (ergeben zusammen 42 Prozent des weltweiten Festlandes). Nur Brasilien, mit einem Produktionsvolumen von 50 Tonnen im Jahr 2009, gehört von diesen Ländern nicht zu den Top 12. Die Gesamtfläche hängt für diese Elite-Unternehmen somit auch mit der Größe des Produktionsvolumens zusammen.

Außerhalb der Top 6 gibt die Größe des Staates jedoch keinen Aufschluss über sein Produktionsvolumen. Hier kommen geologische Faktoren ins Spiel. Südafrika (nach Fläche an 25. Stelle), Peru (Platz 20), Indonesien (16), Ghana (81), Usbekistan (56), Papua-Neuguinea (54) und Mexiko (15) sind die größten Goldproduzenten, gehören aber nicht zu den flächenmäßig größten Ländern.

Die Länder auf den Plätzen 6 bis 12 der flächenmäßig größten Länder (Indien, Argentinien, Kasachstan, Sudan, Algerien und die Dominikanische Republik) stellen 78 Tonnen Gold jährlich zur Verfügung wobei Argentinien davon über die Hälfte produziert. Dennoch produzieren Ghana, Usbekistan und Papua-Neuguinea, mit einer kleineren Gesamtfläche als Alaskas, 235 Tonnen (10 Prozent des globalen Goldangebots) jährlich.

Der viertgrößte Goldproduzent ist Südafrika, dessen Fläche 7 Prozent der Fläche Russlands entspricht und somit flächenmäßig an Stelle 25 steht. Bis 2006 galt Südafrika als weltweit wichtigster Goldproduzent und produzierte, ähnlich wie heute, vor 40 Jahren über zwei Drittel des globalen Goldangebots.

Südafrika, Ghana, Usbekistan und Papua-Neuguinea zählen flächenmäßig zwar zu den kleineren Ländern, haben jedoch einige der derzeit vielversprechendsten Goldlagerstätten. Spuren von Gold können fast überall gefunden werden, aber nur einige Teile der Erdkruste weisen geologische Strukturen auf, die sich für einen rentablen Bergbau eignen. Die geologischen Bedingungen in diesen Ländern sind einfach hervorragend.

Ungeachtet seiner Größe und Geologie kann das wahre Gold-Potential eines Landes nur genutzt werden, wenn die geopolitischen Bedingungen günstig sind. Jedes Bergbauunternehmen muss das geopolitische Risiko bei der Exploration und der Entwicklung von Goldlagerstätten berücksichtigen. Wenn eine Region, Provinz, Staat und/oder Land nicht bergbaufreundlich ist, könnte sich die Minenkonstruktion schwieriger gestalten als gedacht.

In einigen Ländern herrschen sehr strikte Bergbaugesetze bezüglich bestimmter Regionen oder Methoden zur Gewinnung und Verarbeitung. Einige Länder erlauben zwar Bergbauarbeiten, ihre autoritäre Regierung erschwert jedoch die Niederlassung ausländischer Unternehmen. Wenn der Aufwand für die entsprechenden Genehmigungen zu groß ist und/oder die Regierung den Arbeiten nicht zustimmt, rentiert sich die Minekonstruktion oft nicht.

Falls es zu einer Minenkonstruktion kommt, bedeutet das noch lange nicht, dass keine geopolitischen Risiken mehr vorhanden sind. Es war schon der Fall, dass die Bergbauindustrie eines Landes den Bach hinuntergeht, weil die Regierung ihr Steine in den Weg legt. Angesichts steigender Rohstoffpreise können die Regierungen ihre Gier oft nicht mehr zügeln und erheben zusätzliche Einnahmen, wie z.B. durch Steuererhöhungen, Royalty-Erhöhungen und sogar durch die Verstaatlichung des Minen-Eigentums. Das ist natürlich schlecht für das Geschäft und vermindert die Wahrscheinlichkeit einer künftigen Unternehmensniederlassung in diesem Land.

In zahlreichen Ländern ist das Produktionspotential angesichts der totalitären Regierung erheblich begrenzt, wie z.B. in Venezuela. Die marxistisch geprägte Regierung Venezuelas verwaltet ihre Bodenschätze mit eiserner Faust. Trotz hochwertiger Goldlagerstätten von gigantischer Größe hält die Verstaatlichung ausländischer Bergbauprojekte und Vermögensgegenstände ausländische Investoren aus der venezuelanischen Bergbauindustrie fern.

Hinzu kommt, dass es in vielen Ländern keine stabile Regierung gibt, wie z.B. in Kolumbien. Da die Zentralregierung unfähig ist, Geschäfte vor gewalttätigen Rebellen und Drogenkartellen zu schützen, meiden viele Bergbauunternehmen Kolumbien seit langer Zeit. Das ist wirklich bedauernswert, da dieses Land eine unglaublich starke, geologische Struktur aufweist, die nur darauf wartet, erforscht zu werden.

Ähnlich wie Venezuela, hat auch Kolumbien das Potential, zu den Top 12 der Goldproduzenten zu gehören. Aber da das geopolitische Risiko zu hoch ist, bleibt es untererforscht und unterentwickelt. Anders als Venezuela, gibt es im Fall Kolumbiens jedoch einen Hoffnungsschimmer. Kolumbien ist derzeit eines der vielversprechendsten Schwellenländer mit einer stabilen Regierung. Das führte buchstäblich zu einer Flutwelle ausländischer Investitionen, die, wie ich glaube, dazu beitragen wird, dass dieses Land bald zur Elite der Goldproduzenten gehört.

Im Allgemeinen geben Größe, geologische und geopolitische Faktoren gemeinsam die Richtung für die globalen Goldminen-Trends vor, die Sie in der Chart sehen.

Das Erste, was Ihnen in der Chart auffallen sollte, ist der allgemeine Produktionsrückgang. Das Produktionsvolumen hat nicht nur in über der Hälfte der Länder abgenommen, sondern insbesondere in den führenden Gold produzierenden Nationen, mit Ausnahme von China. China ist jedoch erst seit kurzem eine Ausnahme.

Im Jahr 2001 war China weit davon entfernt, zu den führenden Goldproduzenten zu gehören. Als viertgrößter Produzent lag er ganze 100 Tonnen hinter Nummer 3 mit 185 Tonnen. Südafrika (395 t), die USA (335 t) und Australien (285 t) waren lange Zeit die Big Three und im Jahr 2001 produzierten sie gemeinsam 40 Prozent des globalen Goldangebots. Diese Staaten haben seitdem einen beachtlichen Rückgang erlebt und letztes Jahr nur noch 27 Prozent des weltweiten Angebots produziert.

Mit einem Rückgang von 23 Prozent seit 2001 hat Australien den größten Schaden hinnehmen müssen. Den Platz dahinter belegt die USA, die über ein Drittel weniger produziert hat, als acht Jahre zuvor. Das Produktionsvolumen Südafrikas ist um drastische 50 Prozent gesunken. Die gigantischen Produktionsrückgänge belaufen sich auf insgesamt 375 t (12 Millionen Unzen) jährlich und zeugen von einem erheblichen, strukturellen Problem in der Goldminenindustrie dieser Länder.

Geologische Faktoren sind selbstverständlich besonders wichtig. Die drei erwähnten Nationen ernten nicht mehr die tief hängenden Früchte, die es einst gab. Das erdoberflächennahe, hochwertige, für den Abbau unkomplizierte Erz ist nicht so verbreitet, wie es einstmals war. Viele der größeren Lagerstätten sind erschöpft und dank einer Explorationsflaute in den 1990er Jahren, wurden keine neuen Lagerstätten entdeckt oder nicht schnell genug entwickelt, um die erschöpften zu ersetzen.

Auch geopolitische Faktoren sind von großer Bedeutung, insbesondere im Falle Südafrikas. Südafrika hatte nicht nur mit Währungsproblemen und Stromknappheit zu kämpfen, seine kommunistisch geprägte Regierung hat auch seinen für lange Zeit wichtigsten Industriezweig völlig verwüstet.

Ebenso schwere Einbrüche mussten Indonesien und Kanada hinnehmen. Ähnlich wie in anderen Ländern, wurden die Ressourcen auch in Indonesien und Kanada nicht schnell genug ersetzt. Eine ungünstige Geologie innerhalb bereits existenter Minendistrikte und einem Mangel an Basisexplorationen in den Bärenmarktjahren tragen die Schuld. Da Indonesiens wichtigstes Nebenprodukt bei der Goldproduktion Kupfer ist, hat Indonesien im Laufe der Jahre auch einen Rückgang in der Nebenproduktproduktion erlebt.

Mexiko und China haben hingegen einen Anstieg in der Goldproduktion erlebt, wie auch Peru, Ghana und Russland. Was das Produktionsvolumen angeht, ist China auf dem Vormarsch. Innerhalb von acht Jahren hat China seine Produktion um beachtliche 115 t (3,7 Millionen Unzen) vergrößert, um der weltgrößte Goldproduzent zu werden. Der Auslöser dieses Wachstums war geopolitischer Natur.

China hat letztendlich realisiert, dass es seinen unbändigen Appetit nach Bodenschätzen nicht stillen kann und sein Potential erkannt, Erze ertragreich abzubauen. So verabschiedete die Regierung 1997 das Mineral Resource Law, ein Gesetz, das die Türen für ausländische Bergbauunternehmen öffnete.

Durch das kontinuierliche Wachstum hat sich Russland als führender Goldproduzent etabliert, hat sein Potential aber nicht einmal annähernd genutzt. Als flächenmäßig größtes Land der Welt verfügt Russland über eine günstige Geologie. Leider ist die geopolitische Situation in Russland etwas schwierig, dazu jedoch später mehr.

Auch der nächstgrößte Goldproduzent Peru hat die Türen zu seiner Bergbauindustrie geöffnet. Dank günstigen, geologischen Bedingungen und generell angemessenen Bergbaugesetzen, hat sich das Produktionsvolumen Perus seit Mitte der 1990er Jahre vervierfacht. Bergbauunternehmen kommen gerade erst auf den Geschmack der ertragreichen Goldgewinnung in den peruanischen Anden.

Am Volumen gemessen, ist Ghana unser nächster Kandidat. Ghana ist eines der wenigen Staaten Afrikas mit einer stabilen, demokratisch gewählten Regierung. Die ghanaische Regierung ist sich der wirtschaftlichen Bedeutung ausländischer Investitionen und umfangreichen Fachwissens für die Entwicklung der hochwertigen Goldgürtel bewusst.

Zu guter Letzt kommt Mexiko, das angesichts seiner Größe, geologischen und geopolitischen Bedingungen der am schnellsten wachsende Goldproduzent auf diesem Planeten ist. Auch wenn sein Vorzeigeobjekt, die Gebirgskette Sierra Madre, bereits seit dem 16. Jahrhundert bergbaulich genutzt wird, haben Bergbauunternehmen nun erkannt, dass Mexiko noch viel unausgeschöpftes Potential hat. Mexiko ist der zweitgrößte Silberproduzent der Welt und kämpft sich derzeit an die Spitze der führenden Goldproduzenten.

Im Großen und Ganzen sind die landesspezifischen Tendenzen verblüffend, aber ist es wahrscheinlich, dass sie ihrem Kurs treu bleiben? Ja und Nein. Zuerst müssen Investoren begreifen, dass die Goldgewinnung heutzutage viel schwieriger ist als vor 100, 50, 20 und sogar noch vor 10 Jahren. Angesichts der immer seltener werdenden Aufschlüsse gestaltet sich die Goldfindung immer schwieriger. Deshalb und aufgrund des hohen geopolitischen Risikos ist das Geschäft mit der Goldproduktion nichts für schwache Nerven.

Infolge des Goldkursanstiegs werden die Minenunternehmen jedoch einen Weg finden, Gold auf den Markt zu bringen. Sie müssen nur ein wenig kreativer sein und ihre Risikobereitschaft vergrößern, um Erfolg zu haben. Es gibt zwei wichtige Faktoren, die zu diesem Erfolg beitragen werden. Erstens wird der aktuelle Explorationszyklus schon bald Früchte tragen. Zweitens werden die Bergbauunternehmen beim Schmieden ihrer Zukunftspläne angesichts der hohen Preise auch die geschichtliche Entwicklung des Bergbausektors berücksichtigen.

Anhand von Explorationszyklen können wir nachvollziehen, wie Bärenmärkte die anschließenden Bullenmärkte beeinflussen. Im letzten Goldbärenmarkt gaben die fallenden Preise den Bergbauunternehmen keinen Ansporn, Geld in die Exploration zu investieren. In den 1990er Jahren genügten die Explorationsprojekte nicht aus, um die erschöpften Ressourcen zu ersetzen und die Infrastruktur instand zu halten. Nun macht sich das Ergebnis dieser jahrelangen Vernachlässigung bemerkbar.

Wie die Geschichte beweist, sind viele Unternehmen erfolgreich, wenn sie in bereits existenten Bergbaugebieten nach Gold suchen. Viele der weltbesten Goldminen-Regionen haben aufgrund von finanziellen Problemen, und nicht durch Erschöpfung, einen Rückgang erlebt. Da die Goldkurse derzeit sehr hoch sind, haben viele dieser einst unrentablen Erzlager nun wirtschaftlich günstige Voraussetzungen.

Aus diesem Grund erleben viele der historisch bedeutenden Goldregionen derzeit einen Aufschwung aus neuen Explorations- und Produktionsprojekten. Das ist ein doppelter Gewinn für Bergbauunternehmen. So können sie nicht nur den mühsamen und kostspieligen Weg der Goldsuche umgehen, sondern ihre Entwicklungskosten maßgeblich reduzieren, da ältere Minendistrikte in vielen Fällen auch eine günstige Infrastruktur besitzen.

Im landespezifischen Zusammenhang möchte ich den Bogen zu meinem in diesem Jahr veröffentlichten Essay "Die Goldexploration der Junior-Unternehmen" schlagen. Im Rahmen der Vorbereitung einer Berichtreihe über unsere Lieblingsunternehmen im Anfangsstadium, fortgeschrittenen Unternehmen und produzierenden Junior-Goldunternehmen habe ich die einzelnen Regionen betrachtet, in denen sich die Junior-Unternehmen niederlassen. Dabei habe ich herausgefunden, dass sich ein Großteil auf Nordamerika konzentriert, denn mehr als 70 Prozent aller Junior-Unternehmen sind hier tätig.

Die USA, Kanada und Mexiko haben nicht nur eine günstige Geologie und ein geringes geopolitisches Risiko, sondern sie sind auch mit ehemaligen Minendistrikten übersät, die immer noch eine Menge Gold in sich bergen. Sowohl Junior-Unternehmen als auch größere Bergbauunternehmen haben sich intensiv auf die Entwicklung in diesen Ländern konzentriert, weshalb ich glaube, dass auch hier bald die Lagerstätten erschöpft sind.

Außerdem rechne ich mit einem kontinuierlichen Wachstum in Peru und vielen der südamerikanischen Staaten (außerhalb der Top 12) mit geringem geopolitischen Risiko. Besonders Brasilien, Argentinien und Chile stehen kurz vor dem Durchbruch. Diese Länder besitzen ein großes, noch unerschlossenes Potential. Hinzu kommen viele historisch bedeutende Regionen, von denen man weiß, dass ihr Goldvorkommen noch nicht ausgeschöpft ist. Die führenden Bergbauunternehmen bauen derzeit einige große Minen in Südamerika und fast jedes fünfte Junior-Unternehmen ist auf diesem Kontinent tätig.

Nur eins kann man mit Gewissheit über die Länder mit einem hohen, geopolitischen Risiko sagen: Sie werden ihr Potential auch künftig nicht ausschöpfen. Ihre Trends sind von Land zu Land unterschiedlich. Trotz der angemessenen Bergbaugesetze in China gibt es für ausländische Unternehmen ein geopolitisches Risiko. Dieses Risiko hat den Zustrom ausländischer Investoren verringert. Dennoch gibt es genug ausländische Unternehmer, die in die Minenkonstruktion investieren und nationale Unternehmen fördern, sodass Chinas Produktion immer weiter wächst.

Wie bereits erwähnt, kämpft Südafrika immer noch mit schwierigen, geopolitischen Hürden. Außerdem kann es mit der Ressourcenerneuerung nicht mehr mithalten, die es einst so stark machte. Da das geopolitische und geologische Umfeld nicht gerade günstig sind, rechnen Experten mit einem andauernden Produktionsrückgang.

Australien ist ein äußerst schwieriger Fall. Seit seinem Produktionshoch von 315 t im Jahr 1997 wurde maßgeblich an Explorations- und Entwicklungsprojekten gespart. Dadurch ist es zu einem Mangel an Explorations- und Infrastrukturverbesserungen gekommen. Zu allem Übel hat Australien auch noch ein Problem im Steuerwesen. Diese Unsicherheit zügelt natürlich jeden Antrieb zur Exploration. Auch wenn viele große Minen ihr Produktionsniveau halten werden, rechne ich nicht mit einem baldigen Aufschwung.

Russland und Usbekistan haben großes Potential, aber ihr geopolitisches Umfeld steht einem Wachstum im Weg. Russlands eigenartige Bergbaugesetze legen ausländischen Unternehmen Steine in den Weg, der zu einer neuen, profitablen Goldmine führt. Russlands Bergbaugesetze verbieten ausländischen Unternehmen in vielen Fällen, den Löwenanteil an einer Lagerstätte und/oder an einem Projekt zu besitzen. Das schreckt ausländische Investoren natürlich ab.

Das geopolitische Klima Usbekistans ist sogar noch feindseliger als Russlands. Unter Berücksichtigung seines hochwertigen Goldvorkommens ist das äußerst bedauernswert. Die Verstaatlichung des Bergbausektors erschwert die Minenkonstruktion ungemein, was wiederum zu einer Einschränkung von Entdeckungen, Innovationen sowie betrieblicher Effizienz und Rentabilität führt. Wenn die erwähnten Länder die wirtschaftlichen Vorzüge ausländischer Unternehmen erkennen würden, wäre das Angebotsdefizit sicherlich viel geringer.

Die Perspektiven für Indonesien und Papua-Neuguinea hängen in erster Linie von den Aktivitäten ihrer wenigen, großen Bergbauunternehmen ab. Jede dieser Inselnationen ist auf die Steuereinnahmen ihrer großen Gold- und Kupferminen angewiesen. Deshalb überrascht es mich auch, dass diese Länder für ausländische Unternehmen kein Investitionsziel darstellen. Papua-Neuguinea macht große Fortschritte in der Vermarktung seines Erzreichtums, beide Inselstaaten müssen wohl oder übel ihre Werbemaßnahmen ausweiten.

Zu guter Letzt betrachten wir nun den zweitgrößten und am schnellsten expandierenden Goldproduzenten Afrikas, Ghana. In den vergangenen Jahrzehnten hat Ghana Richtlinien und Gesetze für den Bergbau verabschiedet, die ausländische Investoren nicht zu sehr einschränkt. Hinzu kommt, dass die Reichtümer des Ashanti-Goldgürtels das Interesse zahlloser Minenunternehmen geweckt haben.

Ghana gehört immer noch zu den Hot Spots und einige Minen sollten in den kommenden Jahren erheblich wachsen. Zum Glück nehmen auch andere afrikanische Staaten den Erfolg Ghanas zur Kenntnis. Investoren sollten die Aktivitäten aufstrebender Länder, wie Mauretanien und Burkina Faso, im Auge behalten.

Wie nutzen wir als Investoren die globalen Goldminen-Trends zu unserem Vorteil? Zuerst sollten wir uns mit den landesspezifischen Besonderheiten vertraut machen. Die Analyse vergangener Ereignisse und künftiger Perspektiven im Bergbausektor kann als Entscheidungshilfe dienen, wenn Sie noch nicht wissen, in welches Land Sie investieren möchten. Sie können Ihre Erfolgschancen erheblich verbessern, indem Sie mit der Geschichte, den geologischen und geopolitischen Risiken vertraut sind.

Wir bei Zeal berücksichtigen Tendenzen wie diese bei der Aktienauswahl für unsere Berichte und Newsletter. Wir haben z.B. Südafrikas Defizit bereits vor vielen Jahren erkannt und deshalb Goldaktien von Unternehmen aus dieser Region gemieden. Diese Aktien konnten sich im Verhältnis zu ihren Kollegen letztendlich nicht behaupten. Wir haben auch die gewinnbringenden Möglichkeiten in Mexiko, Ghana, Peru und sogar China erkannt, als sie ihren Marktanteil vergrößerten.

Unsere Abonnenten werden Ihnen bestätigen, dass wir seit Beginn des Goldbullenmarktes erfolgreich in die vielversprechendsten Unternehmen investieren. Ein Großteil dieses Erfolgs haben wir mithilfe der intensiven Marktanalyse erzielt, die uns einen besseren Überblick über die wichtigen Details im Goldaktiensektor gibt. Wenn Sie sich für topaktuelle Marktanalysen und die aktuellen Handelsperspektiven interessieren, abonnieren Sie noch heute einen unserer anerkannten Newsletter.

Im Endeffekt kennt die Gold-Mineralisierung tatsächlich keine Grenzen, die Goldproduktion jedoch umso mehr. Da nur wenige der über 200 Länder der Welt den Großteil des Goldangebots produzieren, ist es wichtig, die Zusammenhänge der Produktions-Trends zu verstehen.

Interessant ist vor allem die Betrachtung der landesspezifischen Besonderheiten von Staat zu Staat. Größe, geologische und geopolitische Einflüsse zählen zu den vielen Faktoren, die letztendlich das Produktionsvolumen beeinflussen. Als Investoren gehört es zu unserem Job, herauszufinden, wie wir diese Faktoren zu unserem Vorteil nutzen können.

© Scott Wright

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 03.12.2010.)

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!