Der Einfluss des Silber-ETFs (Teil 2)

26.01.2011 | Adam Hamilton

Die Silberpreis-Rally im Herbst hat Investoren und Spekulanten in ihren Bann gezogen. Ihr Appetit nach Silber ist kaum zu stillen. Interessanterweise waren es die Aktienmarktkäufe des SLV-Silber-ETFs, die diesen Silberkursanstieg ausgelöst haben. Je beliebter und größer dieser Fonds wird, desto größer wird auch sein Einfluss auf den Silberkurs.

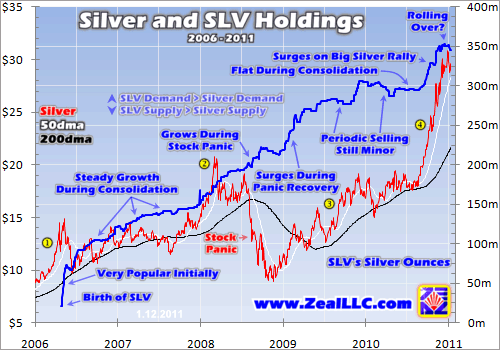

Der SLV wurde Ende April 2006 geboren. Somit gehört er zu den relativ jungen Exemplaren der ETF-Welt. Auch wenn er zu Beginn eine weitreichende Kontroverse auslöste, hat er sich schnell zu einem erfolgreichen ETF entwickelt. Er verwahrt Silberbarren im Wert von 10,2 Milliarden Dollar treuhänderisch für seine Shareholder und gehört somit bereits zu den größten ETFs der Welt. Je mehr Investoren sich für Silber interessieren, desto mehr wird der SLV wachsen.

Im Vorfeld seiner Markteinführung setzten sich gewerbliche Silberverbraucher bei der US-Börsenaufsichtsbehörde SEC dafür ein, dass der SLV nicht genehmigt wird. Die Silver Users Association, deren Mitglieder 80 Prozent des gesamten Silberbestands der USA verarbeiten, verfasste im Februar 2006 einen Brief an die SEC. In diesem hieß es, dass die SUA "gegen die Einführung eines Silber-ETFs ist, da die Unternehmen demnach physisches Silber in Einzelverwahrung aufbewahren müssten, wodurch riesige Mengen Silber vom Markt verschwinden würden."

Die Ängste der gewerblichen Silberverbraucher sind tatsächlich wahr geworden. Mitte Dezember 2010 erreichten die SLV-Holdings ein neues Rekordhoch von 352,5 Millionen Unzen Silber! Nur zum Vergleich: Die globale Silberproduktion im Jahr 2009 belief sich auf 700 Millionen Unzen. US-amerikanische Aktieninvestoren haben bereits die Hälfte des in einem Jahr gewonnen Silberbestands aus dem Markt genommen.

Schätzungsweise ein Sechstel des gesamten SLV-Silberbestands wurde in weniger als fünf Monaten des Jahres 2010, von Ende Juli bis Mitte Dezember, erworben. Die SLV-Holdings erlebten während der Silber-Rally im Herbst letzten Jahres einen Anstieg von 18,9 Prozent. Das ist eine beachtliche Leistung! Die 55,8 Millionen Unzen Silber, die dieser ETF in dieser kurzen Zeit kaufen musste, waren einfach überwältigend.

Pan American Silver, eines der weltweit größten Silberminenunternehmen, rechnete im vergangenen Jahr mit einem Silberproduktionsvolumen von ungefähr 24 Millionen Unzen. US-amerikanische Aktieninvestoren haben sich das 2,3-Fache des Gesamtproduktionsvolumens von PAAS in weniger als fünf Monaten unter den Nagel gerissen! Der SLV hat sich in relativ kurzer Zeit zu einer ernstzunehmenden Größe in der Silberwelt entwickelt und die Aufmerksamkeit aller Spekulanten und Investoren auf sich gezogen.

Obwohl seit der Einführung des gigantischen GLD gold ETFs im November 2004 viele ETFs entwickelt wurden, die sich auf physische Metalle stützen, wissen viele Investoren leider immer noch nicht, wie sie funktionieren. Die Aufgabe eines ETFs besteht darin, den Preis des ihm zugrunde liegenden Metalls auf den Fersen zu bleiben, um die Performance des Metallpreises zu reflektieren. Da Realtime-Angebot und -Nachfrage alle Preise bestimmen, kann dieser Auftrag nur auf einem Wege ausgeführt werden. Ein "physischer" ETF dient als direkte Kapitalverbindung zwischen Investoren und dem ETF zugrunde liegenden Metall.

Im Fall des SLV haben Silber und ETF jeweils ein unabhängiges Verhältnis von Angebot und Nachfrage. Wenn Sie sich heute dafür entscheiden, 100 Unzen Silbermünzen zu kaufen, wird der SLV dadurch nicht beeinflusst. Und wenn ein SLV-Shareholder 100 Anteile verkauft, wird das Silberangebot dadurch nicht direkt beeinflusst. Wenn das Kapital zwischen der ETF- und der Silberwelt also nicht ständig zirkulieren würde, würde sich der SLV unverzüglich vom Silberpreis lösen und seinen Auftrag somit nicht ausführen können.

ETFs wie der SLV sind erfolgreich, weil sie ihr Angebot und ihre Nachfrage täglich an die Metallpreise anpassen. Der SLV muss Silber in physischer Form kaufen und verkaufen, ansonsten könnte er dem Silberkurs nicht auf der Spur bleiben. Seit seiner Einführung hat der SLV den Silberkurs recht vorbildlich widergespiegelt, abzüglich seiner Aufwandsquote von 0,5 Prozent. Für die Verwaltung des SLV nutzen seine Shareholder jährlich ein halbes Prozent des Fonds-Vermögens, um ihre Ausgaben zu decken (einschließlich der Lagerung der Silberbarren) und werden in Form von akzeptablen Gewinnen dafür belohnt.

Der SLV muss Silberbarren kaufen, wenn Aktieninvestoren seine Anteile in einem schnelleren Tempo kaufen, als Silber gekauft wird. Wenn der sich daraus für den SLV ergebene Kaufdruck nicht direkt auf Silber verlagert werden würde, würde sich der SLV nach oben hin vom Silberpreis entfernen (also schneller steigen als der Silberpreis) und seinem Auftrag nicht nachkommen. In solchen Fällen emittiert der SLV neue Anteile in großen Mengen.

Die Emission neuer Anteile führt anfangs zu einer Vergrößerung des SLV-Angebots, um die Nachfrage auszugleichen, wodurch die SLV-Anteile nicht schneller steigen als Silber selbst. Die SLV-Teilhaber streichen anschließend die Gewinne der verkauften Anteile ein und investieren sie direkt in Silberbarren. So wird die Aktienmarktnachfrage nach SLV-Anteilen ausgeglichen. Diese Silberkäufe erhöhen die Silberpreise, um sie in eine Linie mit der SLV-Nachfrage zu bringen. So wird das SLV-Aktienmarktkapital direkt in physisches Silber verlagert.

Die Verbindung zwischen den großen Mengen an Aktienmarktkapital und dem relativ kleinen Silbermarkt ist jedoch ein zweischneidiges Schwert. Wenn Aktieninvestoren SLV-Anteile in einem schnelleren Tempo verkaufen als Silber verkauft wird, wird sich der SLV nach unten hin vom Silberpreis entfernen. Um zu verhindern, dass der ETF schneller fällt als Silber und seinen Auftrag nicht ausführt, müssen die SLV-Shareholder Anteile zurückkaufen, um das überschüssige Angebot auszugleichen.

Doch woher nehmen sie das Geld? Durch den Verkauf einiger ihrer Silberbarren. Diese verkaufen sie in "Paketen" von 50 000 Anteilen (wobei jeder Anteil einer Unze Silber entspricht), denn sehr viel Silber ist nötig, um den Rückkauf von genügend Anteilen zu finanzieren, um das überschüssige Angebot von SLV-Anteilen auszugleichen. So wird das überschüssige Aktienmarktangebot an SLV-Anteilen auf Silber verlagert. Die Silberverkäufe dieses ETFs senken den Silberkurs, um ihn in eine Linie mit dem SLV-Angebot zu bringen. Somit kann der SLV auch direkt Aktienmarktkapital aus Silber heraus verlagern.

Ohne diesen "Kanal" könnte das Kapital nicht so problemlos zwischen Investoren und physischen Metallen zirkulieren und ein solcher ETF würde nicht funktionieren. Die Betrachtung dieser "Kapitalwanderung" gibt uns einen großartigen Einblick in die Psyche von Silberinvestoren. Wenn sie einen erheblichen Kaufdruck auf den SLV ausüben und ihn somit dazu veranlassen, zunehmend Silber zu kaufen, fließt mehr Kapital in die Silbermärkte weltweit. Wenn sie den SLV sehr schnell verkaufen und ihn somit dazu veranlassen, Silberbarren zu verkaufen, fließt zunehmend Kapital aus den Märkten weg. Glücklicherweise ist der SLV sehr transparent, seine Bestandszahlen werden täglich veröffentlicht.

Unterschätzen Sie die Transparenz der Edelmetallmärkte nicht! Einer der Hauptgründe, warum Verschwörungstheorien in der Edelmetallwelt so durchsetzungsfähig sind, ist, dass man so schwer an aktuelle Zahlen herankommt. In den Fällen von Gold und Silber werden grundlegende Zahlen wie Angebot und Nachfrage oft nur vierteljährlich veröffentlicht (und sogar dann handelt es sich lediglich um Schätzungen). Demnach bieten die täglichen Bestandszahlen einen einzigartigen, aussagekräftigen Einblick in einen wichtigen Aspekt des globalen Angebots und der Nachfrage, der Psyche von US-amerikanischen Aktieninvestoren.

Wie die folgende Chart zeigt, haben sich immer mehr Investoren nach dem holprigen Einstieg des SLV für das weiße Metall entschieden. Seit seiner Einführung haben sich die SLV-Anteile um das 16,8-Fache vergrößert! Solch große Fußstapfen kann eigentlich kein Silberinvestor oder -Spekulant ignorieren. Die Beeinflussung des Silberpreises durch den SLV gewinnt immer mehr an Bedeutung.

Während Sie das beachtliche Wachstum der SLV-Anteile auf sich wirken lassen, denken Sie daran, dass ETF-Shareholder nur Silberbarren kaufen, wenn die Nachfrage nach SLV-Anteilen die Silbernachfrage übersteigt. Seit April 2006 haben Investoren mehr oder weniger kontinuierlich Geld in Silber gesteckt. Der Silberbullenmarktverlauf in den vergangenen fünf Jahren wäre nicht so erfolgreich gewesen, wenn Aktieninvestoren nicht 350 Millionen Unzen Silber gekauft hätten.

Der SLV war von Beginn an sehr beliebt, auch wenn der Silberpreis nur zwei Wochen nach der Einführung des SLV eine Korrektur von 35,1 Prozent erlebte. In den fünf Wochen dieser brutalen Silberpreiskorrektur sind die SLV-Holdings trotzdem um 10,4 Prozent gestiegen! Damals wie heute bin ich immer noch beeindruckt davon.

Vor der SLV-Einführung dachten traditionelle Silbermünzeninvestoren, dass Aktieninvestoren weitaus exzentrischer und launischer sind als der Rest der Silberwelt. Aktieninvestoren würden ihre SLV-Anteile unverzüglich verkaufen, wenn Silber einen Sell-Off erlebt und somit den Silberkursrückgang noch verstärken. Das war jedoch nicht der Fall, denn die SLV-Shareholder haben die Oberhand an den Silbermärkten! Nur sehr selten üben sie einen Verkaufsdruck auf den SLV aus, was die SLV-Anteile während des letzten Silberkurstiefs etwas "unnachgiebig" machte.

Im Jahr 2007, als der Silberkurs einen Abwärtstrend erlebte, strömten die Investoren scharenweise zum SLV. Unglaublich, aber wahr: Die SLV-Anteile sind während der niederschmetternden Aktienpanik 2008 tatsächlich gestiegen. Im Anschluss an seinen Höchstwert im Juli 2008 ist der Silberkurs bis zu seinem Paniktief im November (an exakt dem Tag, an dem die Aktienmärkte am Boden waren), um 53,4 Prozent gefallen. Auch wenn die SLV-Anteile in diesem Zeitraum um 11,4 Prozent gestiegen sind, haben Aktieninvestoren Silber nicht so schnell gekauft, wie es verkauft wurde.

Sogar in der dunkelsten Zeit der Krise wurden die SLV-Shareholder nicht in den Sog der Angst gezogen. Während der Silberpreis innerhalb von 9 Wochen um 33,8 Prozent fiel, haben die SLV-Anteile lediglich 0,6 Prozent verloren. Die "Unnachgiebigkeit" der SLV-Anteile in dieser Zeit war wirklich beachtlich. Die SLV-Shareholder könnten traditionellen Silberinvestoren noch so Einiges lehren, beispielsweise auch in Sell-Offs die Ruhe bewahren!

Das größte Risiko, das der SLV für den Silbermarkt ausmacht, ist das gigantische, zusätzliche Angebot, das er ergänzen könnte, wenn Aktieninvestoren seine Anteile schneller verkaufen als Silber. Das würde jeden Sell-Off am ohnehin schon volatilen Silbermarkt nur noch verstärken. Auch wenn ich mir sicher bin, dass wir ein monumentales SLV-Selling erleben werden, wenn der Silberbullenmarkt endet, wird das unter Berücksichtigung des Beliebtheitwachstums noch einige Jahre dauern. Der Goldpreis hat den stärksten Einfluss auf den Silberbullenmarkt und in Anbetracht des Verhältnisses von Goldangebot und -Nachfrage ist der Goldbullenmarkt noch lange nicht vorbei.

Ich komme immer wieder auf das Verhalten der Aktieninvestoren zurück, das anhand der SLV-Anteile während der Aktienpanik deutlich wird, um ein beliebtes Argument der Wall Street gegen Silber zu widerlegen. Silber-Baissespekulanten rechnen damit, dass ein SLV-Sell-Off den Silberkurs zum Einstürzen bringt. Und wenn wir tatsächlich einen solchen Sell-Off erleben würde, würde dieser Fall auch eintreten. Die Unnachgiebigkeit der SLV-Holdings in den letzten fünf Jahren, insbesondere in der Aktienkrise, sprechen gegen diese Theorie. Wenn das größte Ereignis an den globalen Märkten seit 1907 keine SLV-Panik entfacht, was denn dann?

Die SLV-Holdings stiegen erneut während der Silberkurserholung Anfang 2009 und erzielten viele neue Höchstwerte. Dieser SLV-Anstieg wurde durch den parallel stattfindenden Aufschwung der GLD-Anteile ausgelöst. Einige große Hedge-Fonds kauften Anfang 2009 massenweise GLD-Anteile. Zahlreiche Investoren folgten ihrem Beispiel und investierten in den GLD und den SLV und erzielten massive Gewinne.

Von Ende 2009 bis Mitte 2010 verliefen die SLV-Anteile relativ unspektakulär, trotz der Konsolidierung des Silberpreises. Es gab periodisch stattfindende "Selling-Wellen", als der Silberpreis seitwärts verlief oder sich zurückzog, aber die SLV-Sell-Offs waren eher unbedeutend. Und letztendlich explodierte die Nachfrage der Aktieninvestoren nach Silber im Herbst letzten Jahres erneut, als der Silberpreis zu steigen begann.

Ein weiterer interessanter Aspekt des SLV stellt sein Handelsvolumen dar, das uns einen Einblick gibt, wann Aktieninvestoren die größten Kapitalmengen investieren. Da jeder SLV-Anteil einer Unze Silber entspricht (weniger als die Verwaltungskosten dieses ETFs), ist es nicht schwer, herauszufinden, wann Aktieninvestoren am optimistischsten sind. Die Antwort liegt auf der Hand.

Die größten Sprünge des Trading-Volumens fanden meist, bis auf einige Ausnahmen, während Silber-Sell-Offs statt. Die roten Zahlenangaben in der Chart zeigen, wie sich Silber an Tagen verhält, an denen viele SLV-Anteile den Besitzer wechselten. Die blauen Zahlen zeigen den äquivalenten Silberwert dieser Anteile. Das SLV-Kapitalvolumen hat sich im Laufe der Jahre maßgeblich vergrößert.

Im Jahr 2006 fiel der Silberpreis an einem Tag um 10,8 Prozent, was dazu führte, dass 20,7 Millionen Anteile (also 20,7 Millionen Unzen Silber) ihren Besitzer wechselten. Am Ende des Tages betrug der Silberpreis bei Börsenschluss 9,84 Dollar und die Anteile waren insgesamt nur 204 Millionen Dollar wert. Im März 2008, als Silber eine Korrektur erlebte und um 9 Prozent an nur einem Tag fiel, wechselten 31,7 Millionen SLV-Anteile im Wert von 568 Millionen Dollar ihren Besitzer. Das SLV-Volumen wurde mit dem wachsenden Interesse der Aktieninvestoren an Silber kontinuierlich aufgestockt.

Das SLV-Volumen hat seinen Höhepunkt am 9. November 2010 erreicht, mit unglaublichen 149,1 Millionen Anteilen und einem Wert von 3998 Millionen Dollar! An jenem Tag hat die CME Group ihre Margen durch COMEX Silber-Futures um 30 Prozent vergrößert. Auch wenn der Silberkurs an dem Tag bei Börsenschluss nur 3,2 Prozent verloren hatte, fiel er zuvor um 8,3 Prozent innerhalb von 3 Stunden.

Die gelbe Linie stellt den vierteljährlichen Durchschnittswert des SLV-Volumens dar. In den Jahren 2006 und 2007 verlief sie relativ flach, trotz des unaufhaltsamen Anstiegs der SLV-Anteile. In den Jahren 2008, 2009 und Anfang 2010 ist dieser Durchschnitt jedoch stetig gestiegen. Anschließend schoss diese Linie auf 28 Millionen SLV-Anteile pro Tag im letzten Quartal 2010! Wenn man den Tag, an dem der SLV seinen Höchstwert von 149,1 Millionen Anteilen und den Folgetag (79,9 Mio.) nicht berücksichtigt, wären das für das vierte Quartal 2010 immer noch unglaubliche 25,2 Millionen Anteile!

Die beachtliche Silberpreis-Rally im vergangenen Herbst hat wahre Wunder für die Nachfrage der Aktieninvestoren bewirkt. Und unter Berücksichtigung der Unnachgiebigkeit der SLV-Anteile im Laufe der letzten fünf Jahre, ist die Wahrscheinlichkeit sehr hoch, dass diese neuen Aktieninvestoren dem SLV treu bleiben werden. Je mehr Kapital, ungeachtet der Quelle, in Silber fließt, desto länger wird sich sein Bullenmarkt durchsetzen können.

Da das SLV-Volumen meist an Tagen steigt, an denen der Silberpreis fällt, fragen Sie sich vielleicht, wie die SLV-Holdings so unnachgiebig bleiben können. SLV-Shareholder haben während großen Silber-Sell-Offs offensichtlich Angst, da sie eine überproportional große Menge an Anteilen verkaufen. Der Schlüssel ist die Differenz. Der SLV muss Barren verkaufen, um Anteile zurückzukaufen, wenn Aktieninvestoren sie in einem schnelleren Tempo verkaufen, als Silber verkauft wird. Solange der SLV und Silber miteinander Schritt halten können, muss kein Barren gekauft oder verkauft werden.

Bisher haben SLV-Investoren ihre Anteile nie in einem schnelleren Tempo verkauft, als Silber selbst verkauft wurde. Und solange der SLV relativ überschaubar bleibt, wird dieser Trend weitergehen. Auch wenn der SLV angesichts der ETF-Standards (und Silber-Standards) relativ groß ist, ist er nach Aktienmarkt-Standards relativ unbedeutend. Die Silberbarren im Wert von 10,2 Milliarden Dollar, die er für seine Shareholder verwahrt, entsprechen nur 0,087 Prozent des gigantischen Gesamtkapitals der S & P 500-Aktien in Höhe von 11 685,8 Milliarden.

Was passiert, wenn sich US-amerikanische Aktieninvestoren als Antwort auf die gigantischen Silberbullenmarktgewinne dazu entschließen, auch nur 1 Prozent ihres Aktienkapitals in Silber anzulegen? Wenn sie dieses eine Prozent in den SLV investieren, was sehr wahrscheinlich ist, da es sehr einfach ist, in diesen ETF zu investieren, könnte der SLV um das 11,5-Fache steigen! Stellen Sie sich einmal vor, was das für den Silberpreis bedeuten würde! Der SLV und der Silbermarkt bleiben, verglichen zum Aktienmarktkapital, jedoch immer noch relativ unbedeutend.

Demnach wird der Einfluss des SLV auf den Silberpreis in den kommenden Jahren wahrscheinlich weiter an Bedeutung gewinnen. Der SLV ist der beste Weg, unverzüglich und kostengünstig in Silber zu investieren. Die SLV-Gebühren sind, verglichen zu den gewaltigen Transaktionskosten von Investitionen in physische Metalle, sehr gering. Der SLV ist für Spekulanten einfach perfekt. Sie können nicht nur unverzüglich ein- und aussteigen, sondern auch Einfluss auf den Silberpreis nehmen. Der SLV ist ein Segen für alle Silberinvestoren und -Spekulanten.

Der größte Nachteil des SLV besteht darin, dass er keinen Leverage-Effekt auf den Silberpreis hat. In einem spektakulären Jahr wie 2010, als der Silberpreis um 83,1 Prozent stieg, wurden gigantische Gewinne erzielt. Im Allgemeinen, sogar im letzten Jahr, konnten die Elite-Silberaktien die Gewinne in Silber um Einiges vergrößern. Eine unserer langfristigen Silberaktieninvestition erzielte von Ende 2008 bis zum Herbst vergangenen Jahres Gewinne von über 1000 Prozent, Silber hingegen nur 200 Prozent!

Obwohl ich selbst Silbermünzen besaß und sie unseren Abonnenten als langfristige Investitionen empfohlen habe, als der Silberkurs Ende 2001 bei 4 Dollar lag und ich denke, dass der SLV eine großartige Investitionsmöglichkeit darstellt, habe ich den Großteil meines Silberkapitals in hochwertige Silberaktien angelegt. Diese Aktienerträge haben die Silbergewinne im Laufe des Bullenmarktes in den Schatten gestellt und werden diesem Trend auch weiterhin folgen. Und im Gegensatz zu Optionen haben große Silberaktien kein Verfallsdatum. Silberaktien haben sich im Silberbullenmarkt als die Gewinner schlechthin erwiesen!

Wir bei Zeal haben vor kurzem unser dreimonatiges Forschungsprojekt über Silberaktien erfolgreich abgeschlossen. Zu Beginn standen wir vor einem Silberaktienuniversum von nahezu 100 Aktien. Nachdem wir sie genauer unter die Lupe genommen haben, haben wir nun unsere zwölf Favoriten gefunden. Wir haben die umfangreichen Profile von jedem der Favoriten in einem 34-seitigen Silberaktienbericht zusammengestellt. Die Unternehmen reichen von erstklassigen Silberminengesellschaften bis hin zu kleinen Junior-Unternehmen mit unglaublich vielversprechenden Projekten. Das sind die Silberaktien der Zukunft! Für nur 95 Dollar (75 für unsere Abonnenten) können Sie von den Ergebnissen unserer Arbeit profitieren. Kaufen Sie Ihren Bericht noch heute!

Außerdem veröffentlichen wir regelmäßig unsere anerkannten wöchentlichen und monatlichen Newsletter zum Abonnieren, in denen wir unseren Fokus auf erfolgversprechende Investitionsmöglichkeiten im Rohstoffsektor legen. Unsere langjährige Erfahrung und unser Fachwissen kann Ihnen zu großen Gewinnen verhelfen. Seit 2001 haben wir in unserem Aushängeschild, dem Zeal Intelligence Newsletter, mit allen 231 Aktien-Trades einen durchschnittlichen Gewinn von 47,5 Prozent jährlich erzielt! Abonnieren Sie noch heute!

Im Endeffekt hat sich der SLV zu einem Giganten der Silberwelt entwickelt. Silberinvestoren und -Spekulanten, egal, ob sie SLV-Anteile besitzen oder nicht, können es sich eigentlich nicht erlauben, diesen ETF zu ignorieren. Aktienmarktinvestoren haben einen Kapital-Pool erschaffen, der über unserer Vorstellungen hinausgeht, und der SLV hat den ersten direkten Kanal zwischen ihnen und Silber hergestellt.

Der ohnehin schon große Einfluss des SLV auf den Silberpreis sollte eigentlich immer mehr an Bedeutung gewinnen. Im Verhältnis zum Aktienmarktkapital bleibt das Anlagekapital der Investoren in Silber jedoch sehr gering. Somit besitzt der SLV noch viel unerschlossenes Potential, das mehrere Milliarden Dollar beträgt. Bisher haben sich Aktieninvestoren sogar in großen Sell-Offs damit zurückgehalten, ihre SLV-Anteile schnell zu verkaufen. Somit sind die Zukunftsperspektiven für den Einfluss des SLV auf den Silberpreis sehr vielversprechend.

© Adam Hamilton

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 14.01.2011.)

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!