Warum Finanzrepression scheitern wird

21.11.2012 | Ron Hera

Exzessive Finanzhebel und Risiko im Finanzsystem - beispielsweise die Nutzung von Kundengeldern für Spekulation - nehmen nie ein gutes Ende. Aktienmarktcrashs, Bankrotte von Banken und Finanzunternehmen oder ökonomische Rezessionen - all das sind mögliche Konsequenzen. Nachdem die Vereinigten Staaten mit der Regulierung der außerbörslichen Derivatemärkte (OTC) scheiterten und das Glass-Steagall Act außer Kraft gesetzt hatten, entwickelten sich die US-Banken zu Finanzunternehmen von bislang ungekannter Größe. Die US-Immobilien-Bubble, die Vergabe von Subprime-Krediten sowie hypothekarisch besicherten Wertpapieren (MBS) führten in Verbindung mit den unregulierten OTC-Derivaten schließlich zu Insolvenzen, zu einem historischen Aktienmarktcrash und einem Fast-Zusammenbruch des globalen Finanzsystems.

Zentralbanken und Staaten intervenierten, um einen systemischen Kollaps abzuwenden; mit den Bankenrettungen lasteten sich die Staaten aber enorme Schulden, Steuereinbußen und sowie massiv steigende Sozialausgaben auf. Die Nachkrisenzeit war also vom keinem systemischen Kollaps oder gar einer Großen Depression geprägt. Die Nachkrisenzeit charakterisiert sich stattdessen durch 1) Marktinterventionen, 2) direkte staatliche Kontrolle der Wirtschaft und 3) durch dauerhafte Monetisierung seitens der Zentralbanken. Längerfristige Lösungen, die eine Rückkehr zu vermeintlich freien Märkten erlaubt hätten, wurden nicht vorgebracht, und Staatsschulden wurden zu einem ganz eigenen Krisenherd, gerade in Europa.

Maßnahmen, die ursprünglich als Notfallinterventionen gedacht waren, wurden zur Routine, welche das Entstehen eines neuen ökonomischen Paradigmas nahelegt. Unter dem neuen Paradigma würden nun Großbanken, Politiker und Akademiker entscheiden, welche Marktentwicklungen (beispielsweise Bankrotte, Zinssätze oder Anleiherenditen) zugelassen werden und wann Bilanzierungsregeln, Regulierungen und Gesetze angewendet werden. Trotz einer wachsenden Zentralisierung der Entscheidungsprozesse und deutlich ausgeweiteter Machtbefugnisse waren die Politiker allerdings nicht in der Lage, das Finanzsystem zu reparieren. Das Auftürmen neuer Schulden führte hingegen zu einer defacto Finanzrepression.

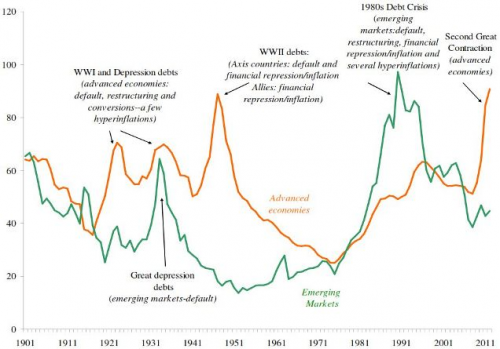

Finanzrepression entsteht, wenn Regierungen Kapitalflüsse zu ihren eigenen Staatsanleihen umleiten, um die Schuldenstände durch Mechanismen wie gelenkte Kredite, Zinssatzbegrenzungen, Kapitalkontrollen, Schuldenmonetisierung oder andere Mittel zu senken. Die Ökonomin Carmen M. Reinhart (und andere) machte dieses Wort im Jahr 2011 wieder zu allgemeingültigen Begriff, nachdem es lange Zeit in Vergessenheit geraten war. Beispiele für Finanzrepression in der Vergangenheit findet man unter anderem in südamerikanischen Ländern, wie Argentinien. Von Finanzrepression versprechen Staaten sich die Niedrighaltung ihrer Kreditkosten und die Senkung der staatlichen Schuldenlasten; Kritiker entgegnen, dass Finanzrepression allein auf die produktiven Schichten der Gesellschaft - so zum Beispiel die Mittelklasse - abzielt und somit der Wirtschaft schadet.

Schuldenmonetisierung, als eines der Instrumente der Finanzrepression, zerstört Ersparnisse, während eine Nullzinspolitik, mit der der Staat seine Kreditkosten senkt, den Sparern und Pensionären Zinserträge entzieht und zu Inflation führen kann. Entscheidender ist allerdings, dass Finanzrepression ebenfalls Kapitalbildung verhindert. Von besonderer Bedeutung für die USA ist der Zusammenhang zwischen Kapitalbildung und dem Entstehen neuer Unternehmen - hauptsächlich ein Mittelklassephänomen. Die überwiegende Mehrheit der Unternehmen in den USA sind kleinere Unternehmen; sie sorgen für den überwiegenden Teil der Arbeitsplätze. Da Finanzrepression Kapitalbildung verhindert, umgeht sie die Schaffung neuer Unternehmen, erhöht die Arbeitslosigkeit und droht die Mittelklasse zu zerstören.

Staatliche Institutionen können den Markt nicht mit Unternehmertum oder Innovationen versorgen, sie können auch keine Ersparnisse ersetzen (echtes Kapital, das aus Überschussproduktion generiert wird), genauso wenig lassen sich Privatinvestitionen durch Bankenkredit (Schulden) ersetzen oder durch öffentliche Gelder (Vermögenstransfer). Neue Unternehmen treiben Innovationen durch das eingesetzte Kapital, durch ihre Erfindungen, Produkte und Dienstleistungen voran, sie halten den Wettbewerb im Gang, schaffen Arbeitsplätze und erhöhen das Vermögen einer Gesellschaft. Finanzrepression kann hingegen nur wirtschaftliche Stagnation produzieren, sie führt insgesamt zu einem Vermögensverlust in der Gesellschaft.

Krise und Konsequenzen

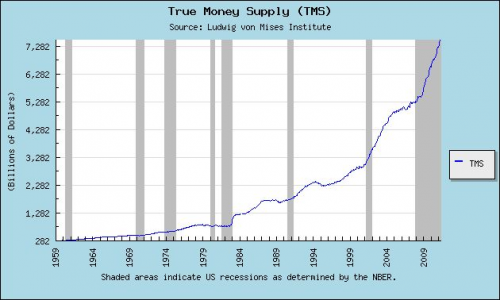

Als wesentliche Konsequenz der Finanzkrise und der globalen Rezession versank Europa in einer Staatsschuldenkrise, die sich in der europäischen Peripherie durch strenge Spar- und Ausgabepolitik sowie Arbeitslosenquoten äußert, die das Niveau der Großen Depression erreichen. In den USA führten die Einbrüche an den Märkten für Immobilien und Aktien zu einem direkten Vermögensverlust der Haushalte, während die Bankenrettungen einen buchstäblichen Vermögenstransfer von der Main Street (Realwirtschaft) zur Wall Street darstellen. Defizitfinanzierung, Schuldenmonetisierung und die Ankäufe von MSB und US-Staatsanleihen durch die Federal Reserve stellen eine radikal inflationäre Geldpolitik dar. Obgleich ein großer Teil davon ungenutzt im Bankensystem verweilt, ist das allgemeine US$-Geldmengenwachstum besorgniserregend.

Trotz der 2008er Finanzkrise, der globalen Rezession, den inflationären geldpolitischen Maßnahmen, blieb das Vertrauen in den US-Dollar, den US-Aktienmarkt, die US-Regierung und die US-Wirtschaft größtenteils intakt. Die inflationäre Politik ließ bestimmte Risiken, wie das Risiko eines deflationären Kollaps, sinken, die Finanzmärkte wurden durch die erhöhte Liquidität der Monetisierungsprogramme der Zentralbanken stabilisiert, dabei handelte es sich aber nur um vorübergehende Effekte.

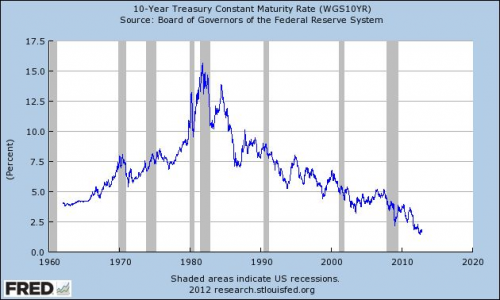

Das Vertrauen wurde in Europa durch die sogenannten "Outright Monetary Transactions (OMT) und in den USA durch das dritte quantitative Lockerungsprogramm der Federal Reserve (QE3) gestärkt. In Europa wurden die Risiken steil steigender Staatsanleiherenditen, Staatsbankrotten und eines möglichen Auseinanderbrechens der Eurozone durch das OTM-Programm gedämpft; gleichzeitig arbeiten die europäischen Führer auf eine permanente Lösung hin (z.B. eine Fiskalunion). Unter anderem dank der Nullzinspolitik und der weiter laufenden "Operation Twist der Federal Reserve konnten die Renditen für US-Staatsanleihen nahe der historischen Tiefststände gehalten werden.

Oberflächlich betrachtet, wurde den Problemen der 2008er Krise wirkungsvoll begegnet, aber die grundlegenden Ursachen der Krise wurden nie angegangen. Die Trennung zwischen depotführenden Institutionen und Wertpapierunternehmen, die in den USA durch die endgültige Widerrufung des Glass-Steagall Acts im Jahr 1999 entfernt wurde, wurde nicht wieder eingeführt, und auch die Marktwertbilanzierungsregeln der U.S. Financial Accounting Standards Board wurden nicht wieder in Kraft gesetzt.

Obgleich sich die Eigenkapitalquoten der Banken verbessert haben, bleibt ihr Fremdkapitalanteil weiterhin exzessiv, die Aktiva der Bankenbilanzen bleiben anfällig, während sich die allgemeinen wirtschaftlichen Bedingungen im Vergleich zur Vorkrisenzeit verschlechtert haben. Die Banken, die 2008 für "too big to fail gehalten wurden, sind gewachsen, ihr Bruttokreditengagement im Verbindung mit hochriskanten OTC-Derivaten ist immer noch ungefähr genauso hoch wie vor der Finanzkrise. Ende 2013 wird die Federal Reserve ihre Bilanz bis auf 3,4 Billionen $ ausgeweitet haben. Gleichzeitig wird die US-Bundesregierung mit der sogenannten "fiskalischen Klippe konfrontiert sein.

Auf dem Weg zur Stagflation

Die Hochrechnungen des Internationalen Währungsfonds ergeben für das Jahr 2012 ein japanisches BIP-Wachstum von 2,2%, weltweit sollen es 3,5% sein. Auf Grundlage des Baltic Dry Index (BDI), der die Preise für die Verschiffung großer Rohmaterialien wiedergibt, hat sich das Wachstum der Weltwirtschaft im Jahr 2012 verringert. Nichtsdestotrotz hat es Verbesserungen gegenüber dem Tiefpunkt der globalen Rezession im Jahr 2009 gegeben.

Der BDI ist ein Frühindikator für Wirtschaftswachstum, da er die Nachfrage der Produzenten nach Rohmaterialien wiederspiegelt. Ein Rückgang im BDI signalisiert sinkende globale Nachfrage nach Produktionsgütern. In den USA verweist der Güterverkehr auf der Schiene ebenfalls auf sinkende Nachfrage.

Die Zahlen der U.S. Energy Information Administration (EIA) für Flüssigbrennstoffe widersprechen hingegen potentiell optimistischen Hochrechnungen und deuten auf eine kraftlose Erholung in den USA hin, die sich ungefähr auf dem Niveau von 2011 befindet.

Auch wenn die US-Produktion jüngst leichte Zuwächse zu verbuchen hatte, so liegt ihr Anteil am US-BIP bei insgesamt nur 11,7%.In den letzten Jahrzehnten wurden zahlreiche US-Unternehmen ins Ausland verlagert, wodurch einheimische Arbeitsplätze verloren gingen. Das fehlende Einkommen wurde in den USA durch Kreditexpansion ausgeglichen, aber dieser Prozess erreichte im Jahr 2007 sein logisches Ende. Der Wechsel der US-Arbeitskräfte in häufig schlechter bezahlte Dienstleistungssektoren war kontraproduktiv, weil die Schuldenstände insgesamt stiegen, während mit den Arbeitsplätzen bald auch die Einkommen aus den Vereinigten Staaten abflossen.

Die politischen Entscheidungsträger, so auch Fed-Chef Bernanke, leugnen die Tatsache, dass die Arbeitslosigkeit in den USA ein langfristiges, strukturelles Problem ist, das eng verbunden ist mit dem Abfluss von US-Einkommen an Export-Überschussnationen wie Indien und China.

Der aktuelle Überschuss an US-Arbeitskräften, reichliche Kapitalquellen und einigermaßen günstige Energie (teilweise aufgrund der Fortschritte bei Frac-Methoden, mit denen sich die Ölproduktion in den USA steigern ließ) erweisen sich nicht als ausreichend, um eine weitreichende, umfassende Erholung der Wirtschaft zu stimulieren. Neben dem wachsenden Verschuldungsproblem der US-Regierung und notwendigen Steuererhöhungen sind auch die US-Verbraucher durch hohe Schulden belastet.

Es ist unwahrscheinlich, dass es eine Renaissance der verarbeitenden Industrie in den USA geben wird, solange der US-Dollar nicht deutlich geschwächt wird und zudem die globale Nachfrage steigt. In Zeiten globaler konjunktureller Abkühlung bleibt unklar, woher die neuen Kunden für neue US-Produkte und -Dienstleistungen kommen können.

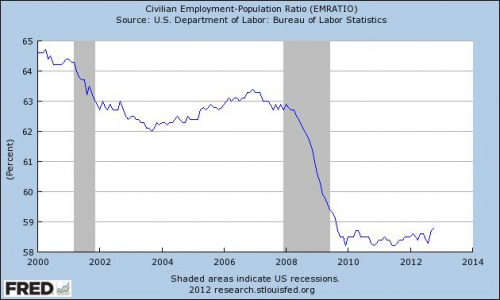

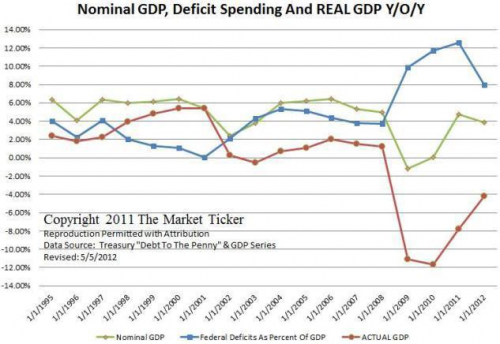

Obgleich das Finanzsystem mithilfe massiver Liquiditätsspritzen weiter funktionieren konnte, so hat sich, mit einigen Ausnahmen, die Wirtschaftsaktivität nicht generell erholt oder eben weiter abgeschwächt - d.h. immer weniger US-Bürger gehören zur offiziellen berufstätigen Bevölkerung. Blendet man die Verbesserung bei den Arbeitslosenquoten aus, welche mit dem schrumpfenden Arbeitskräfteangebot in Verbindung stehen, so zeigt sich, dass sich ein großer Teil der wirtschaftlichen Erholung in den USA in der Zeit nach der Krise, auf staatliche Defizitfinanzierung zurückführen lässt.

Das BIP der Vereinigten Staaten wurde durch die staatliche Defizitfinanzierung im Umfang von über 1 Billion $ pro Jahr gesteigert. Zieht man diese nur vorläufigen Effekte der außerordentlichen Defizitfinanzierung ab, bleibt das US-BIP negativ. Folgender Faktor verschärft dieses Problem zusätzlich: Anstatt die Ausgaben der Verbraucher oder Kleinunternehmen zu steigern, sorgt die lockere Geldpolitik vor allem für steigenden inflationären Druck und dem Aufkommen von Stagflation.

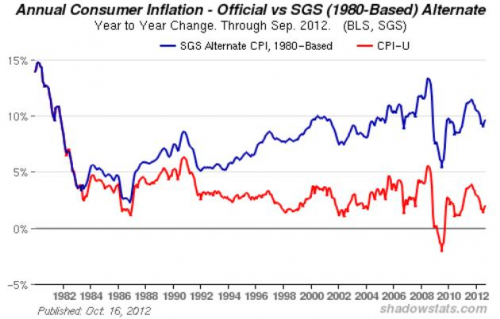

Die inflationäre Geldpolitik bewirkte keine Verbesserung der Beschäftigungssituation der US-Amerikaner, sondern eine allgemeine Preissteigerung. Auf Grundlage des US-Verbraucherpreisindex (CPI) liegt die offizielle Inflationsrate in den USA bei knapp 2%; dieser Index liefert allerdings keine korrekte Bemessung der Kosten, die bei der Erhaltung eines konstanten Lebensstandards entstehen. Kämen die statistischen Berechnungsmethoden der 1980er zu Anwendung, würde der US-Verbraucherpreisindex aktuell bei 9,3 % liegen.

Die inflationäre Zentralbankenpolitik unterstützt staatliche Schuldenaufnahme und das Bankensystem, allerdings kann die Liquiditätsausweitung mithilfe niedriger Zinssätze, Wertpapierankäufen oder Schuldenmonetisierung durch Zentralbanken destabilisierende Effekte haben. Überschussliquidität kann zur Preisinflation führen, Spekulation anheizen, Vermögenspreis-Bubbles entstehen lassen oder gegenseitige Währungsabwertung auf internationaler Ebene (Währungskriege) provozieren.

Wertpapierankäufe und Schuldenmonetisierung durch Zentralbanken verändern die Distribution von Kapital und somit auch die Kaufkraft innerhalb der Wirtschaft - was einer Umverteilung von Vermögen gleichkommt. Monetäre Inflation verwässert den Wert von Ersparnissen; die Verteilung echten Kapitals in der Wirtschaft wird durch Kredit ersetzt, der sich in den Banken konzentriert. Der Geldpolitik der Federal Reserve liegt die Annahme zugrunde, dass den kleinen und mittleren Unternehmen mit Wertpapierankäufen geholfen sei, da diese mehr Kredit verfügbar machen.

Es ist richtig, dass diese Unternehmen hinsichtlich ihre Geschäftsabläufe und ihres Wachstums Kredit benötigen, allerdings wird das Entstehen von kleinen und mittleren Unternehmen und somit von Wachstum am Arbeitsmarkt nicht durch Kredit, sondern durch Ersparnisse befördert. Da die kleineren US-Unternehmen den größten Beitrag zum US-Arbeitsmarkt leisten, zerstören geldpolitische Maßnahmen wie QE 3 Arbeitsplätze, weil Vermögen von den Sparern, Unternehmern und Investoren zu den Banken transferiert und die Schaffung neuer Unternehmen abgewürgt wird. Die Mischung aus einer sinkenden Zahl von Neuunternehmensgründungen, anhaltender hoher Arbeitslosigkeit und Inflationsdruck vor dem Hintergrund hoher Verschuldungsstände entspricht genau der Definition von Stagflation.

Repressionsherrschaft

Das stagflationäre Klima in den USA ist ein Beispiel für sanfte Finanzrepression. Beispiele verschärfter Finanzrepression findet man in der europäischen Peripherie in Ländern wie Griechenland, Italien, Spanien, Portugal und Irland, wo hohe Steuern und strenge Spar- und Ausgabepolitik schon durchgesetzt wurden. Im Fall von Griechenland, das sich in einer wirtschaftlichen Depression befindet, wäre es im Rahmen einer natürlichen Marktbereinigung zu einem Staatsbankrott gekommen und zu einem Austritt aus der Europäischen Währungsunion. Europäische Banken hätten Verluste tragen müssen und einige wären mit hoher Wahrscheinlichkeit auch Bankrott gegangen - einhergehend mit systemischen Folgen im Bereich der OTC-Derivate wie Kreditausfallversicherungen (Credit Default Swaps, CDS).

Um Bankenverluste oder -zusammenbrüche zu verhindern, wurde die Marktbereinigung durch politische Entscheidungen ersetzt. Marktinterventionen als Normalzustand, direkte staatliche Kontrolle der Wirtschaft und anhaltende Monetisierung durch Zentralbanken stellen den Übergang von einem marktbasierten Status Quo zu einem politisch dominierten Status Quo dar, mit dem die ansonsten unhaltbare Staatsverschuldung aufrechterhalten oder erhöht wird. Die Aufrechterhaltung dieses Status Quo erfordert allerdings Finanzrepressionen.

Wie die vorausgehenden Notfallmaßnahmen werden jetzt auch Finanzrepressionen zu einem festen Bestandteil des neuen ökonomischen Paradigmas, welche aber wohl genauso wenig als permanente Lösung taugen werden. Finanzrepression wird solange weiterbetrieben, solange Bankenbankrotte und Staatsbankrotte verhindert werden beispielsweise durch Rettungspakete, Wertpapierankäufe oder Schuldenmonetisierung durch Zentralbanken. Die allgemeine ökonomische Situation in den Ländern des Westens wird daher aller Voraussicht nach stagnieren oder sich verschlechtern. Die anhaltende Abwertung der großen Währungen, wie US-Dollar und Euro, wird den realen Wert der Schulden verringern; monetäre Inflation kann allerdings keine echte wirtschaftliche Erholung erzeugen, solange die Bilanzen der Banken und die Staatsfinanzen stark beeinträchtigt sind. Ohne robustes Wirtschaftswachstum werden aber auch das Bankensystem des Westens und die Finanzlage der westlichen Nationen stark beeinträchtigt bleiben. Mit anderen Worten: Finanzrepression in den USA und Europa werden ohne zeitliche Begrenzung fortgesetzt.

Unter dem Eindruck der Finanzrepression werden also Ersparnisse, Arbeitsplätze, wirtschaftliche Aufstiegsmöglichkeiten und Lebensstandards zu leiden haben. Die Mittelklasse wird schrumpfen, da jahrzehntelanger sozioökonomischer Fortschritt schrittweise rückgängig gemacht wird. Die jüngeren Generationen werden in einem Umfeld von Stagflation hinsichtlich Einkommen und wirtschaftlichen Aufstiegsmöglichkeiten das Nachsehen haben, was langfristige negative Auswirkungen haben wird. Da die US-Banken von Finanzrepression profitieren können, werden sich die Einkommensungleichgewichte und die Vermögenskonzentration erhöhen.

Die von der Finanzrepression in Bewegung gesetzten zerstörerischen Kräfte werden ebenfalls dafür sorgen, dass die finanzielle Belastung der Staaten durch Sozialausgaben erheblich ansteigen wird. Finanzrepressionen werden also nicht dazu führen, dass sich die Verschuldungssituation der Staaten verbessert, solange keine Steuererhöhungen und strenge Sparmaßnahmen folgen, welche die Vereinigten Staaten in ein weiteres Griechenland verwandeln könnten. In der Theorie könnte Finanzrepression - zusammen mit anderen Maßnahmen - zu einer Liquidierung von Staatsverschuldung führen; in der Praxis ist sie allerdings ein zerstörerischer und höchst destabilisierender Ansatz, der insgesamt zu einem gesamtgesellschaftlichen Vermögensverlust führen wird.

© Ron Hera

www.heraresearch.com, Email: ron@heraresearch.com

Zu Hera Research: Ron Hera ist Gründer von Hera Research, LLC. Hera Research analysiert die Beziehungen zwischen Makroökonomie, Staat, Banken und Finanzmärkten. Aktuell spezialisiert sich das Unternehmen auf den Bergbausektor, Metalle, Öl, Energie, alternative Energien, Agrarrohstoffe und andere Rohstoffe. Hera Research gibt einen monatlich erscheinenden Newsletter heraus.

Dieser Artikel wurde am 15.11.2012 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten.de veröffentlicht.