Staatsschuldenkrise - Die Folgen der Alternativlosigkeit

26.04.2011 | Philipp Vorndran

ESM - Der Weg in die Schuldenunion

Auf ihrem Gipfeltreffen im März 2011 haben die europäischen Staats- und Regierungschefs mit dem so genannten Europäischen Stabilitätsmechanismus (ESM) mittlerweile einen dauerhaften Beistandspakt für potentielle Pleitestaaten der Eurozone beschlossen. Dieser soll ab dem Jahr 2013 den provisorischen Euro-Feuerwehrfonds ersetzen, der im vergangenen Jahr als Reaktion auf die Griechenland-Krise errichtet wurde und eigentlich nur eine zeitlich befristete Lösung sein sollte. Der ESM ist ein weiterer Schritt in die Europäische Schuldenunion. Neben der Gewährung von Hilfskrediten ist nämlich auch der Kauf von Staatsanleihen am Primärmarkt, d.h. direkt vom kapitalaufnehmenden Land, möglich.

Insgesamt soll der ESM einen Umfang von 700 Mrd. Euro haben, wovon die Euro-Staaten 80 Mrd. als echte Bareinlage aufzubringen haben. Die restlichen 620 Mrd. bestehen aus Garantien und abrufbarem Kapital, was als euphemistische Formulierung für Nachschusspflicht zu interpretieren ist.

Die ursprünglich vorgesehene Beteiligung privater Gläubiger (vor allem Banken) im Fall einer Umschuldung wurde dagegen von den Regierungschefs nur halbherzig umgesetzt.

Derweil spitzt sich die Schuldenkrise in den Peripherieländern weiter zu:

- Griechenland liegt entgegen der landläufigen Meinung weit hinter dem Konsolidierungsfahrplan zurück. Ende 2012 könnte die Schuldenquote die Marke von 160 Prozent erreichen. Ob der IWF solange zuschauen wird, scheint fraglich. Er ist ja kein Instrument zur Förderung der Idee des vereinten Europas, sondern seinen Mitgliedstaaten Rechenschaft über eine ökonomisch sinnvolle Mittelverwendung schuldig. Vielleicht kommt es auch ganz anders. Die Griechen erklären, dass sie keine Unterstützung mehr wollen, die letztlich nur den Schuldenberg erhöht. Dann hätten wir den unerlässlichen Schuldenschnitt, den Griechenland dringend braucht, um wieder auf ein tragfähiges finanzielles Fundament zu kommen. Für Banken und Politiker wäre dies ein schwarzer Schwan.

- Irland leidet wie kein anderes Land unter dem Zusammenbruch eines völlig überhitzten Immobilienmarktes und der daraus entstandenen Last eines maroden Bankensystems. Die Schuldenquote wird von nur 25 Prozent im Jahre 2007 auf voraussichtlich 105 Prozent Ende diesen Jahres steigen. Dies verdeutlicht die Risiken eines aus den Fugen geratenen Bankensystems, das ganze Staaten mit in den Abgrund reißen kann.

- Portugal: Aller guten Dinge sind drei. Ohne handlungsfähige Regierung hat der angekündigte Schritt unter den Rettungsschirm etwas länger gedauert. Portugal leidet wie Griechenland unter einer mangelhaften Wettbewerbsfähigkeit und einem stetig wachsenden Schuldenberg. Die Schuldenquote wird dieses Jahr voraussichtlich auf 97 Prozent steigen. Das noch verkaufbare Tafelsilber Portugals ist nicht sehr groß. Die Staatsbeteiligungen an drei börsennotierten Gesellschaften haben einen Wert von nur 3,4 Mrd. Euro.

Um den Schuldenberg abzutragen, muss die Wettbewerbsfähigkeit verbessert werden. Scharfe Einschnitte bei Löhnen und Staatsausgaben würden das Land aber in eine tiefe Rezession stürzen und Staatseinnahmen einbrechen lassen. Ob die neue portugiesische Regierung die absehbaren Auflagen des Rettungsfonds überhaupt politisch durchsetzen kann, bleibt abzuwarten.

Die Kapitalmärkte stellen sich langsam auf eine Schuldenumstrukturierung bei den drei kleinen Peripherieländern ein. Erkennbar ist dies an dem überproportional starken Renditeanstieg bei Anleihen mit kurzer Laufzeit. Eine zunehmende Insolvenzangst wirkt sich hier naturgemäß am stärksten aus. Bis Februar gab es diese sogenannte inverse Zinsstrukturkurve nur bei Griechenanleihen. Mit den politischen Turbulenzen in Irland und Portugal ist auch hier die Sorge über eine Staatspleite gewachsen, was die negativen Zinsdifferenz von zehn- zu dreijährigen Titeln widerspiegelt.

Spanien: Das "Schicksalsland" für den Euro

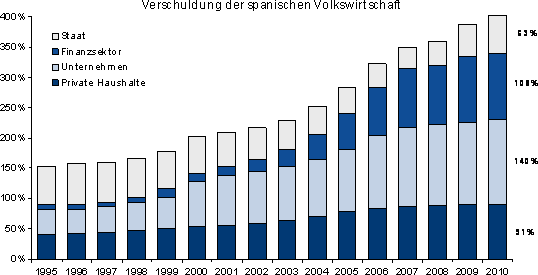

Ähnlich wie in Irland hat auch die spanische Volkswirtschaft im Zuge der durch die Währungsunion einsetzenden Zinskonvergenz einen ungeheuren Immobilienboom erlebt. Das Volumen der ausgereichten Immobilienkredite hat sich im Vergleich zur Wirtschaftsleistung von knapp 30 Prozent im Jahr 2000 auf gut 60 Prozent mehr als verdoppelt. Dadurch nahm die Verschuldung des Privatsektors (Haushalte, Unternehmen, Finanzsektor) massiv zu, während die Staatsschuldenquote zeitweilig sogar rückläufig war (vgl. Grafik Z).

Grafik Z (Quelle: Spanische Notenbank, Flossbach von Storch, Daten per September 2010)

Das Platzen der Immobilienblase hat schließlich die Einseitigkeit des Wirtschaftswachstums offenbart. Ein weiteres Manko Spaniens ist das angeschlagene Bankensystem, dessen Risikoaktiva per Ende 2009 dem 3-fachen des BIP entsprachen.

Die Abhängigkeit der spanischen Banken von der Refinanzierung durch die EZB hat sich in den letzten Monaten deutlich reduziert. Sie können sich, mit Ausnahme einiger Cajas, am Geldmarkt oder durch Spareinlagen genügend Liquidität beschaffen. Dennoch wäre es verfrüht, die Bankenproblematik bereits als endgültig gelöst anzusehen. Zum einen sind die spanischen Institute nicht unerheblich in Portugal engagiert, wo sie insgesamt rund 70 Mrd. Euro ausgeliehen haben. Zum anderen ist die Wirtschaft trotz der positiven globalen Konjunkturentwicklung immer noch nicht wieder auf die Beine gekommen, wie die extrem hohe Arbeitslosigkeit zeigt.

Eine nachhaltige Gesundung Spaniens, die sowohl den Staat als auch den Privatsektor betrifft, ist Voraussetzung für eine stabile Gemeinschaftswährung und damit das Schicksal des Euros. Trotz aller Beteuerungen der spanischen Finanzministerin Salgado, für Spanien sei die Inanspruchnahme des Rettungsschirms "total ausgeschlossen", bleiben Zweifel. Wir wissen was solche Aussagen wert sind.

USA: QE III?

Die Schuldenentwicklung in den USA hat eine mit den EU-Peripherieländern vergleichbare Dynamik. Im Unterschied zu diesen können die Vereinigten Staaten ihre Schulden aber in ihrer eigenen Währung begleichen, also mit der Notenpresse finanzieren. Dies schürt Inflation und schwächt den Dollar.

Die Sorge vor einer überbordenden Staatsverschuldung hat auch Bill Gross, der für die Anlagen der zur Allianz gehörenden US-Investmentgesellschaft Pimco zuständig ist, veranlasst, sich von allen US-Staatsanleihen zu trennen. In seinem Investment Ausblick kritisiert Gross die Schuldenpolitik der USA "we are outgreeking the greeks", das Anleihenaufkaufprogramm der US-Notenbank Fed (Quantitative Easing II) und den daraus resultierenden zu niedrigen Zins, der ihm als Bondinvestor keinen ausreichenden Inflationsschutz mehr bietet. Die Aversion gegenüber US-Staatsanleihen ist aber nicht dogmatisch, sondern für ihn eine Frage des Preises bzw. der Renditen. Welches Niveau ihm dabei vorschwebt, verschweigt er. Zehnjährige Staatsanleihen mit 3,5 Prozent Rendite bei Inflationsraten von deutlich über zwei Prozent sind definitiv nicht attraktiv.

Es erscheint fraglich, ob sich die US-Notenbank mit dem im Juni planmäßig auslaufen Aufkaufprogramm von 600 Mrd. Dollar endgültig als Käufer von US-Staatsanleihen zurückziehen kann. Gross weist selbst darauf hin, dass die Fed seit Auflage von QE II fast 70 Prozent (!) des Volumens der neu emittierten Staatsanleihen aufgekauft hat. Bezogen auf die Zeit nach QE II fragt er rhetorisch: "Who will buy?" Die Antwort bleibt er zunächst schuldig: "I dont know".

Die großen ausländischen Investoren haben sich zurückgezogen. China will nicht mehr, Japan kann nicht mehr und Pimco will erst wieder, wenn die Renditen deutlich gestiegen sind. Aber auch ein Einstieg auf einem höheren Renditeniveau schützt nicht vor weiter steigenden Renditen, sprich fallenden Kursen. Um dieses Risiko zu minimieren, muss man die Fed als Käufer der letzten Instanz hinter sich wissen.

Im Idealfall beendet die Fed QE II im Juni nach Plan, wartet eine Schamfrist ab, in der die Renditen auf ein unsubventioniertes Niveau steigen und initiiert dann ein neues Programm QE III, das einen weiteren Renditeanstieg verhindert. Ansonsten würden sich die Finanzierungskosten des Staatsdefizits zu stark erhöhen, die Konjunktur einbrechen und vor allem der immer noch fragile US-Immobilienmarkt kollabieren. Dies wäre im Wahljahr 2012 genauso wenig akzeptabel wie ein Sparprogramm mit Ausgabenkürzungen und Steuererhöhungen.

Kritiker wenden ein, dass die Renditen von Staatsanleihen seit dem Start von QE II im Herbst letzten Jahres nicht gefallen, sondern gestiegen sind. Die Frage ist aber, wo wären sie heute ohne die 600 Mrd. Dollar zusätzlicher Nachfrage der Fed?

Eine langfristig tragbare Lösung sind die Aufkaufprogramme natürlich nicht. QE III folgt dann QE IV und QE V usw. Letztlich kaufen diese Programme nur Zeit. Entweder die USA schaffen es innerhalb weniger Jahre einen ausgeglichenen Haushalt vorzulegen oder die QE Gelddruckprogramme münden in Inflation. Eine zunehmende Anzahl von Amerikanern ist überzeugt, dass ersteres nicht gelingen wird und deckt sich deshalb mit Silber- und Goldmünzen ein, die von einigen US-Bundesstaaten inzwischen explizit als gesetzliches Zahlungsmittel ernannt wurden.

Der Kursrückgang des US-Dollars ist letztlich mehreren Gründen geschuldet:

- der abnehmenden Sorge vor einem Zusammenbruch der Eurozone,

- dem wachsenden Schuldenberg der USA,

- der expansiven Geldpolitik der Fed,

- dem steigenden Ölpreis,

- der Ausweitung des Zinsvorteils des Euroraums gegenüber den USA.

Sollten diese Einflussfaktoren weiterhin Bestand haben, ist ein Ende der Dollarschwäche unwahrscheinlich. Umgekehrt würde der Dollar profitieren, wenn die eingangs beschriebene Sorge über das Schicksal der Eurozone wieder wächst, die US-Regierung zu Sparmaßnahmen gezwungen wird, die Gegner einer expansiven Geldpolitik in der Fed an Einfluss gewinnen oder der Ölpreis wieder fällt. Die Abwägung zwischen Dollar oder Euro erscheint daher weiter als die Frage nach dem geringeren Übel.

© Flossbach von Storch AG

www.fvsag.com

Quelle: Auszug aus dem aktuellem Quartalsbericht I/2011.