Die Bond- und Dollarblase platzen zusammen. Konsequenzen für Gold und Silber

24.01.2013 | Rolf Nef

Die Finanzkrise von 2008 mit ihren massiven Liquiditätseinschüssen durch die Notenbanken haben diese flüssigen Mittel nochmals in die wichtigsten Bondmärkte der Welt fliessen lassen. So fiel der deutsche Bund von 4,5% auf unter 1,5% ebenso wie der 10 Jahre US Treasury. In Preisen ausgedrückt stieg der Bund von 110 auf 145, der Treasury von 112 auf 132. Das bescherte den Banken und dem Bankensystem als ganzes satte Gewinne, weil sie auf diesen fahrend Zug steigender Anleihen auch noch aufstiegen.

Sie wurden ja ermuntert durch die Notenbanken und die Regulierung von Basel II, die besagt, dass Banken Regierungsanleihen weder mit Liquidität noch mit Eigenmitteln unterlegen müssen, weil Regierungsanleihen sicher sind und weil der Markt immer liquide ist? Sicher? Haben Regierungen noch nie bankrottiert? Liquide? Liquide heisst, man findet immer einen Käufer. Was wenn alle mit oder ohne Kredit gekauft haben und viele verkaufen wollen aber keine Käufer finden, der Markt eben leer ist? Dann kommt es zu einem massiven Kurseinbruch in kurzer Zeit.

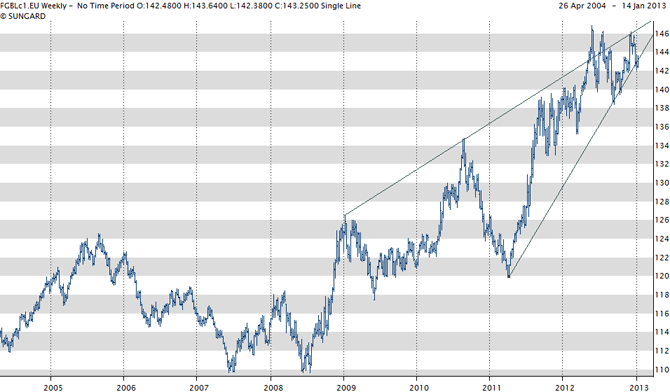

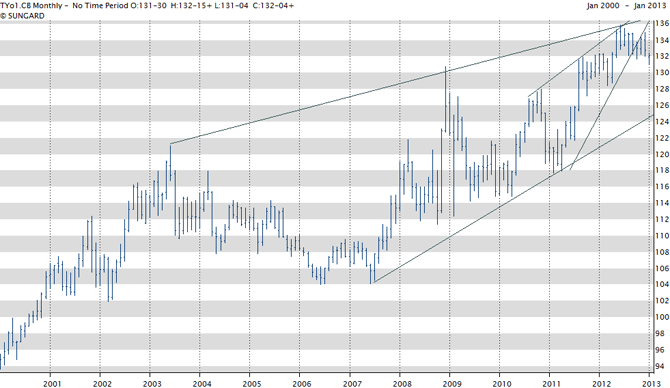

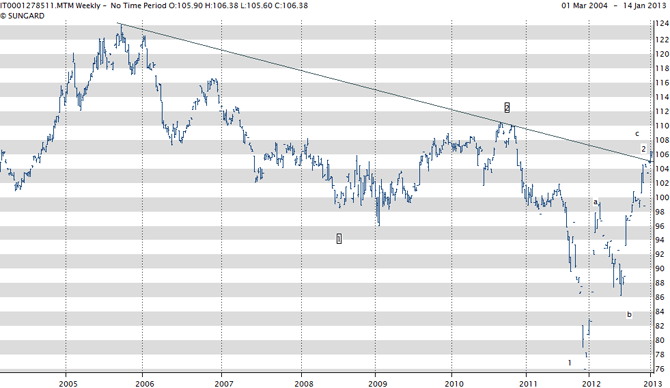

Zeigt die Markttechnik an, dass so etwas unterwegs sein könnte? Zur Hauptsache untersuche ich die führenden Bondmärkte der Welt: deutscher Bund, US Treasury und japanische Staatsanleihen (JGB). Zuerst zum Bund, weil der die besten Grafiken liefert. Grafik 1 zeigt den Bund-Future wöchentlich. Eindeutig ist der steigende Keil sichtbar, der 2008 startete. Steigende Keile bei Aktien- und Bondmärkten erscheinen meist am Ende langer Haussen und zeigen ihr Ende an. Sowohl die obere wie die untere Trendlinie sind je vier mal berührt worden. Ein Entscheid wird in Kürze fallen.

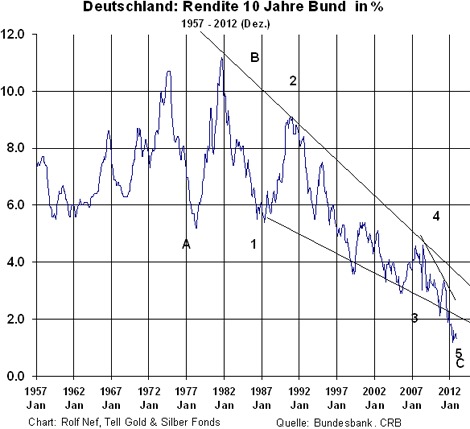

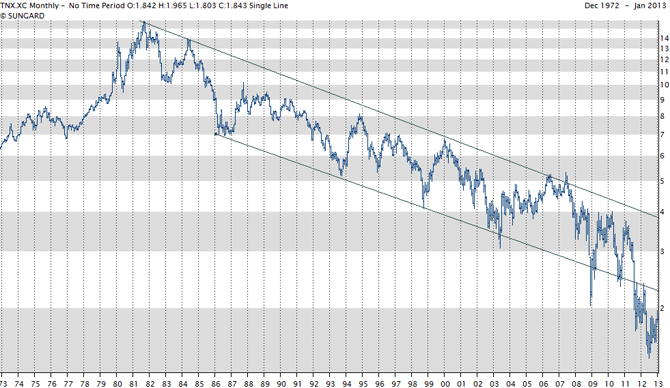

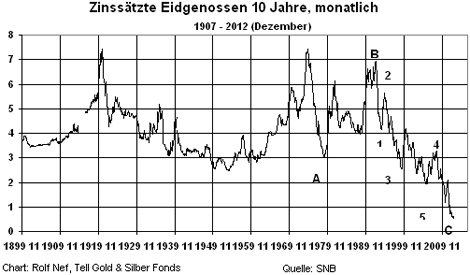

Diesen Keil muss man im Kontext der langfristigen Zinsentwicklung sehen. Grafik 2 zeigt diese seit 1957. 1981 war der Zinshöhepunkt, weil die US Bonds dort ihren Höhepunkt hatten. Effektiv angefangen hat der Zinssenkungsprozess aber 1974, weil dort der Höhepunkt der Inflation war mit der Ausnahme der USA. 1974 ist genau 54 Jahre nach dem letzten Inflationshoch 1920, als mit dem Ende des ersten Weltkieges die kriegsbedingte Güternachfrage einbrach. Die Hyperinflation Deutschlands 1923 hat andere Gründe. Aber auch 54 Jahre vorher, 1856 war zumindest in den USA ein Inflationshöhepunkt, weil der US Bürgerkrieg (April 1861 - Mai 1865) zu Ende war. Ich erwähne diesen Zyklus um zu zeigen, wie überdurchschnittlich lange dies Zinssenkungsphase anhielt: 2013 sind es 39 Jahre. Die Mitte des Zyklus liegt bei 27 Jahren. Diese künstliche Verlängerung ist eine Folge der ständigen Interventionen der Notenbanken. Der Markthammermann wird gewaltig dreinschlagen, wenn er zum Zug kommt.

Die Grafik zeigt auch, wie die Renditen unter die untere Trendlinie fielen. Kommt die Trendwende, kann man nicht sagen, ob die obere Trendlinie hält oder durchbrochen wird. Die Notenbanken werden mit Sicherheit nochmals Intervenieren.

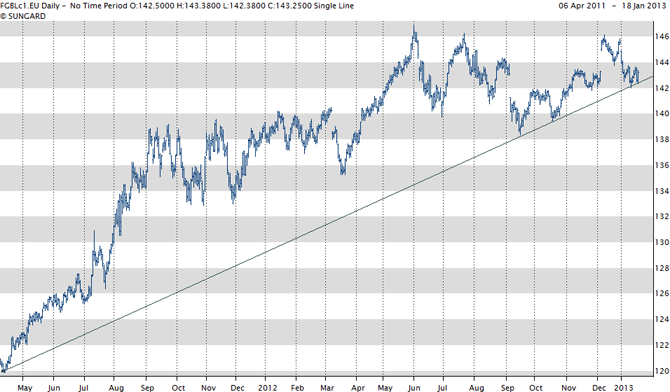

Grafik 3 zeigt, wie nahe der Bund an einem Durchbruch ist. Die Trendlinie von April 2011 wurde schon 4 mal berührt. Ein Durchbruch kann jederzeit erfolgen. Bemerkenswert ist auch die Schwäche des letzten Anstieges ab September 2012, der keine neuen Höchstpreise erzielte. Ein sicheres Zeichen dafür, dass der Markt keine Kraft mehr hat.

Japan

Japan hat mit ca. 240% des BIP die höchste Staatsverschuldung der westlichen Industrieländer. Das sind ca. 13-14'000 Mia $US, also in der Nähe der US-Staatschuld. Das Budget wird zu 50% über Kredit finanziert, die Schuld wächst also kräftig. Grafik 4 zeigt den japanischen Bondmarkt mit Wochendaten. Im Juni 2003 war der Markt auf seinem Höchststand. Dann begann der Bearmarkt, aber ein sehr langsamer. Auch wenn in Japan die Interventionen besser funktionieren als anderswo, das Schuldenmachen hat ein Limit. Ein Brechen der untern Trendlinie wird wahrscheinlich zu einem Wasserfall führen.

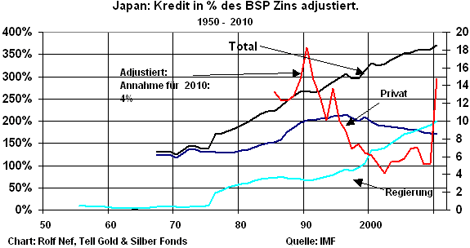

Grafik 5 zeigt die japanischen Schulden in % des BSP. Die oberste schwarze Linie zeigt das Total. Multipliziert man diese mit dem Zins für 10-jährige Anleihen (rote Linie), so wird deutlich, wie die Zinssenkung die Schuldenlast auch bei steigender Verschuldung senkt. Der heftige Anstieg am Schluss nimmt einen hypothetischen Zinsanstieg von 4% an. Die Verschuldung würde massiv steigen. Das fürchten die Notenbanken am meisten und sind deshalb bereit, mit massiven Summen zu intervenieren. Ob eine flucht aus den Staatspapieren damit verhindert werden kann? Auch die Panik aus den Staatspapieren hat eine Struktur. Dem ersten Preiseinbruch folgt normalerweise eine Korrektur, welcher Art auch immer. Japan steht aber nicht vor dem ersten Einbruch, sondern am Ende der Korrektur.

USA

Der US Bondmarkt sieht dem deutsche sehr ähnlich. Die obere und die untere Trendlinie ist zwar nur drei mal berührt, während der Bund diese Linien vier mal berührte. Ebenso befindet sich noch ein Keil innerhalb des großen Keils.

Auch in der langfristigen Betrachtung (Grafik 7) sieht der Treasury dem Bund ähnlich. Der fallende Zins bewegt sich zwar nicht in einem Keil, aber in einem Kanal, der wie der Bund am Schluss überschiesst.

Ob die obere Trendlinie bei 4% bei einem Bondeinbruch als erstes hält oder erst darüber, wird man erst nachher wissen, aber 4% darf als Richtgrösse für den ersten Einbruch angenommen werden. Wesentlich weniger dieser Satz, als dass die langfristige Trendwende der US Zinsen am Laufen ist.

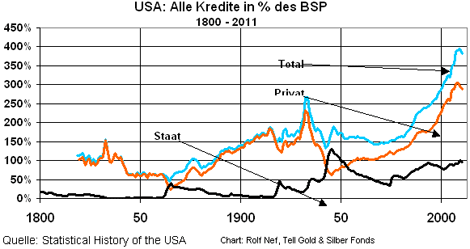

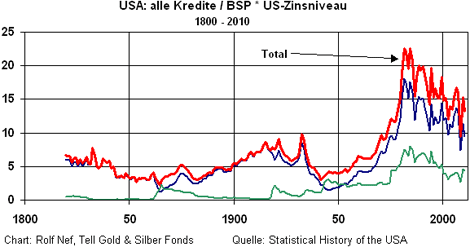

Grafik 8 zeigt die im historischen Kontext höchste Verschuldung der USA. Grafik 9 zeigt dieselbe Verschuldung zinsadjustiert. Die langfristige Zinswende bedeutet den Anfang vom Ende des Lebens auf Pump für die USA.

Italien

Italiens Bond Markt am Beispiel des 5,25% ins 2029: Der Zinsentiefpunkt (höchster Preis für die Anleihe) war 2005. Der erste Zinsanstieg war gemächlich und 2011 kam der Absturz. Auch wenn die obere Trendlinie überschossen scheint, so ist die Bewegung nach oben korrektiver Natur. Der nächste Einbruch wird über die letzte Rendite von 7,5% führen. Für Italien gibt es dann drei Möglichkeiten: es geht bankrott, Italien verlässt den Euro oder Rest-Europa inkl. EZB und IMF zahlen. Dass Italien die Probleme mit besser haushalten lösen kann, kann man ausschliessen, es ist zu spät.

Schweiz

Der Schweizer Future für Regierungsanleihen hat den aufsteigenden Keil bereits verlassen (Grafik 11). In der Spitze betrug die Rendite für 10 jährige Anleihen noch 0,55%.

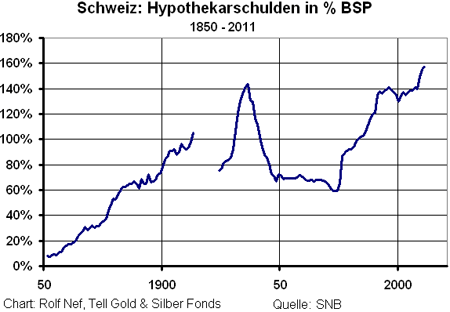

Grafik 12 zeigt den langfristigen Kontext. Klar ist das Zinshoch von 1920 und 1974 zu sehen. Tiefpunkt nach 1920 war 1954. Die Zinssenkung dauerte 24 Jahre. 2013 ist das 39. Jahr der Zinssenkung seit 1974. Der Zinsanstieg wird nicht durch Schweizer Nationalbank kommen wie 1990, was damals zu einer Immobilienkrise führte. Seither haben sich die ausstehenden Hypotheken mehr als verdoppelt, von 400 Mia SFR auf über 900 Mia SFr. Der Zinsanstieg wird einfach durch fallende Bonds und in den Finanzzentren durch fallende Einkommen kommen, auch wenn der Staat finanziell (noch) gut da steht.

Grafik 13 zeigt die hohe Hypothekarverschuldung der Schweiz, eine der höchsten der Welt. Ein säkularer Zinsanstieg wird hier dramatisch wirken. 1990 wurde die SNB vom Immobilienmarkt völlig überrascht, obwohl sie den Anstieg wie den Absturz mitverursachte. Sie verfügte nicht einmal über Preisdaten. Heute hat sie diese aber sie wagt nicht, dem Treiben ein Ende zu setzen über höhere Eigenmittel, Liquiditätsverknappung oder andere Massnahmen, so wacklig scheint ihr das Kartenhaus. So geht der Krug zum Brunnen bis er bricht.

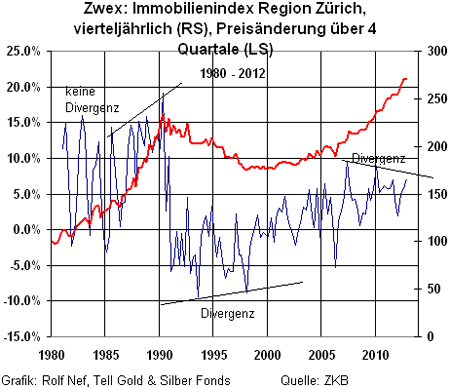

Grafik 14 zeigt einen Immobilienpreisindex für die Region Zürich seit 1980 und mit vierteljährlicher Datenerhebung. Die rechte Skale zeigt die Preisveränderung über 4 Quartale. Während 1990 keine Momentumdivergenz zustande kam (eine Divergenz ergibt sich, wenn der Preis neue Höchst erreicht, nicht aber das Momentum, hier ausgedrückt mit der simplen Preisänderung über 4 Quartale), weil der Markt so dynamisch war, besteht heute eine Divergenz seit mehreren Jahren. Auch das Ende der fallenden Preise war deutlich sichtbar in der Momentumdivergenz um 1995.

Steigende Preise in Franken locken Investoren an. Gemessen in realem Geld, Gold und Silber, sinken die Immobilienpreise aber seit 1990. Grafik 15 zeigt die Preise in der Stadt Zürich in Franken und in Silber. Für das Bankensystem wird es gefährlich, wenn die Preise in Franken zu fallen beginnen, für Edelmetallinvestoren beginnt dann die Musik zu spielen.

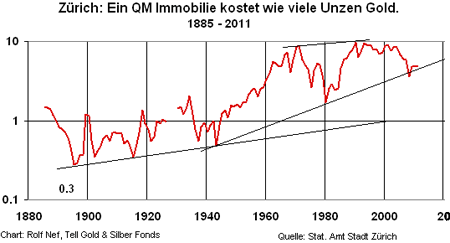

Grafik 16 zeigt dieselben Preise in Gold ausgedrückt. Die Betrachtung ist vor allem aus technischer Sicht interessant, weil der Preis die untere Trendlinie bereits drei mal berührt hat. Durchbrüche kommen am häufigsten beim 4. mal vor. Gegenwärtig ist der Preis gemessen in Gold bei ca. 5. Ein Durchbruch wird auf die untere Trendlinie führen bei ca. 1. Gold wird also 5 mal besser abschneiden als Zürcher Immobilien. In der Stadt Zürich waren 1990 in den Grundbuchämtern für 40 Mia SFR Schuldbriefe eingetragen. 2010 waren es 77 Mia. Das zeigt nur das Maximum an möglichen Krediten an, nicht aber deren effektive Menge. Aber sie zeigt an, dass die Hypokredite in der Stadt Zürich sich auch etwa verdoppelt haben gegenüber 1990 oder vervierfacht gegenüber 1980.

US$ gegen Euro

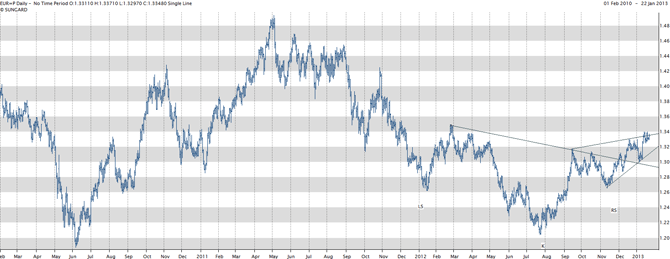

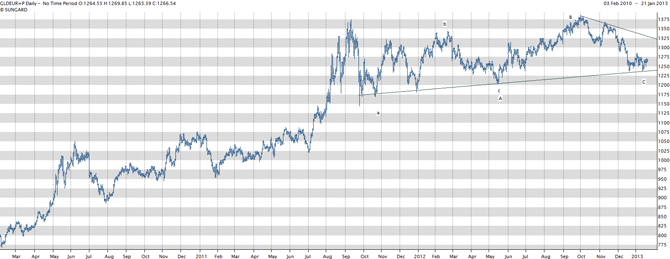

Seit dem 24. Juli 2012 steigt der Euro gegen den US$. In Grafik 17 sieht man zwei technische Formationen, die für einen weitere und heftigere Avance des Euros sprechen.

Die erste ist die klassische Trendwendeformation Kopf-Schulter. Die Formation hat alle Kriterien erfüllt inkl. des Preisrückgangs zur Nackenlinie. Die Distanz zwischen Kopf und Nackenlinie beträgt ca. 13 Cents, was nach oben abgetragen ca. 1.46 ergibt als nächstes Ziel.

Gleichzeitig hat sich seit September ein aufsteigender Keil gebildet, dessen obere Trendlinie bereits drei mal berührt worden ist. Aufsteigende Keile sind zwar oft am Ende von Bewegungen (sieh Bonds), die Kopf-Schulter Formation spricht aber dafür, dass der Trend weiter nach oben geht. Ausbrüche sind oft heftig und schnell.

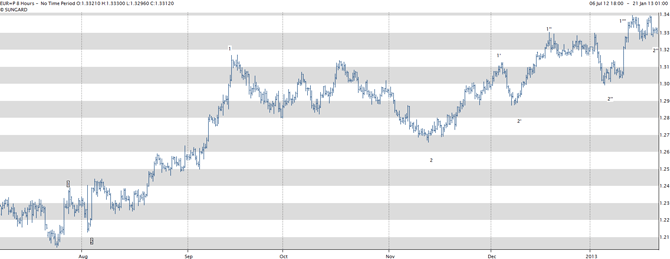

Grafik 18 zeigt den Euro zum $ im 8 Stunden Chart. Die Analyse bezieht sich auf Elliott Wellen. Das Aufallende ist, dass alle Aufwärtsbewegungen einer Wellen sind und die Korrekturen 2er Wellen. Wie kommt man dazu? Alle Korrekturen sind steil und/oder überlappt. Nur die letzte ist flach, aber ebenfalls überlappt. Die Regel verlangt aber, dass die Korrekturen sich abwechseln, d.h. auf steile folgen flache Korrekturen oder umgekehrt und keine Überlappungen. Ist das nicht der Fall, darf nicht die normale Zählweise 1-2-3-4-5 angewendet werden, sondern die Bewegung wird extended, weil auf eine 1 Welle nochmals eine solche folgt. Bis jetzt sind 5 solche Wellen erfolgt. Es müssen noch mindestens 7 Aufwärtsbewegungen folgen und ohne Überlappung, um eine fertige Sequenz von Elliot Wellen zu erarbeiten.

Ich halte es nach wie vor für wahrscheinlich, dass der US$ in einen krisenartigen Ausverkauf kommen kann wie 2008 die Island Krone. Dort dauerte es 10 Monate, bis der Trend sich akzelerierte.

Die Technik des Euro-$ lässt eine Beschleunigung über 1.34 erwarten.

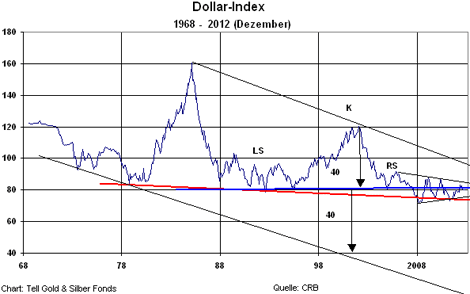

Diese Sicht bestätigt der Dollar Index. Im Tageschart (Grafik 20) bildet er eine Kopf-Schulter Formation, hat aber die Nackenlinie noch nicht durchbrochen. Der Index ist deutlich langsamer als der Euro-$, weil der Yen gegen Dollar fällt.

Gefährlich für den Dollar wird es aber, wenn die untere langfristige Trendlinie durchbrochen wird. Diese liegt bei ca. 72. Ein krisenartiger Ausverkauf bei Unterschreiten dieser Limite ist dann wahrscheinlich.

Konsequenzen für Gold und Silber

Gold.

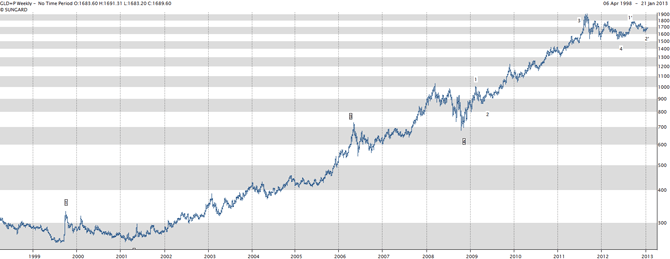

Ich denke nach wie vor, dass Gold in US$ am 24. Juli 2012 die Korrektur seit Sept 2011 beendet hat. (Grafik 22). Seit Anfangs Okt. 2012 wurde diese erste Aufwärtsphase korrigiert, die bis am 4. Jan 2013 anhielt. Ausgebrochen aus dem Abwärtskanal ist der Preis aber erst bei ca. 1705 $.

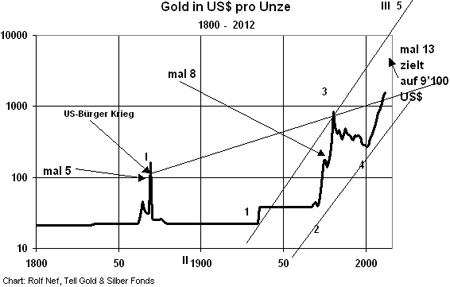

Grafik 23 zeigt Gold wöchentlich für den gesamten Bullmarkt seit 1999. Ab der Spitze 2006 sehe ich die Entwicklung gleich wie beim Silber. Die Konsequenz ist, dass die vierte Welle bei 700 $ endete. Das ist der Punkt, ab dem sich der Preis 1869 ver-5-fachte und 1976 ver-8-fachte. Weil 5 und 8 Fibonaccizahlen sind und diese im Goldmarkt extrem häufig vorkommen, ist die logische Konsequenz dass sich der Preis ver-13-fachen sollte, also 700x13=9'100.

In Grafik 24 sieht man, dass dies der oberen Trendlinie durchaus entspricht und somit keinen Widerspruch erzielt.

Das Wesentliche mit dieser Sichtweise ist aber, dass der Markt in seiner Wellen-Struktur sehr weit fortgeschritten ist, nicht aber im Preis. Es fällt sehr schwer sich vorzustellen, dass Gold per diesen Sommer sich auf 9'100 $ (siehe Timing) steigen sollte. Dollar und die Bonds riechen zwar nach Implosion, aber da ist sie noch nicht. Wer sich mit den Edelmetallmärkten auseinander gesetzt hat, weiss dass die Schlussphase immer explosiv war und die kommende stärker sein müsste als alle andern vorher und trotzdem fällt die Vorstellung schwer.

Das widerspricht aber keineswegs der Wahrscheinlichkeit, dass es so kommen kann. Im Gegenteil spricht es eher dafür. Immerhin hat sich der Goldpreis 1869 in etwa drei Monaten verfünffacht, auch wenn das einem Corner Versuch unterstellt wird. Sollte sich der Dollar Index wirklich gegen 40 bewegen, muss man beachten, dass diese 9'100 $US in aktuellen Dollars nur der Hälfte, also ca. 4'500 entsprechen, was weniger als einer Verdreifachung des aktuellen Preises entspricht.

Grafik 25 zeigt Gold in Euro im Tageschart. Auch diese Korrektur flach, dauerte aber 4. Jan. 2013 und nicht wie im $ bis 24. Juli 2012. Damit sollte auch Gold in Euro, der derzeit stärksten Währung, zurück im Bulltrend sein.

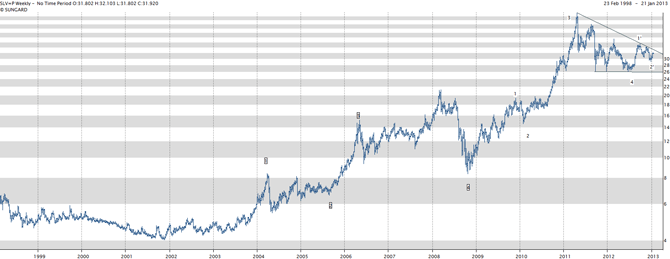

Silber

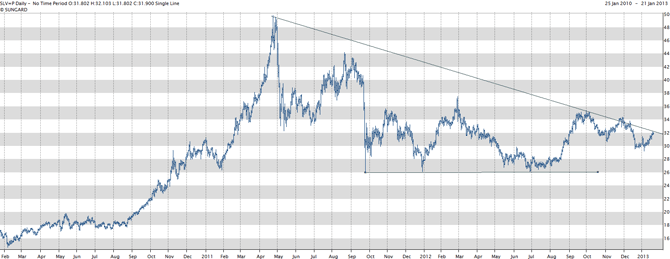

Silber ist für mich der einfacher zu lesende Chart als Gold und ich sehe keine andere Möglichkeit als ihn so zu lesen, ohne in Widersprüche zu kommen. Vor allem die Bewegung ab Herbst 2008 scheint eindeutig aus 2 Impulswellen zu bestehen. Fertige Bullbewegungen benötigen aber deren drei. Diese scheint am 24. Juli 2012 begonnen zu haben und hat von Anfangs Oktober bis Anfangs Januar 2013 korrigiert. Ein Ausbruch bei 32 $ hat noch nicht stattgefunden, ist aber nahe daran (Grafik 27).

Ist es möglich, dass die jetzt laufende fünfte Welle ab 24. Juli 2012 die Bewegung ab Herbst 2008 so abschliesst, dass erst eine erste Welle beendigt wird, der noch zwei Aufwärtsbewegungen folgen müssen. Das ist absolut möglich. Nur darf dann keine Bond und keine $-Krise stattfinden. Was auch dagegen spricht, sind die Timingüberlegungen, die weiter unten dargelegt werden.

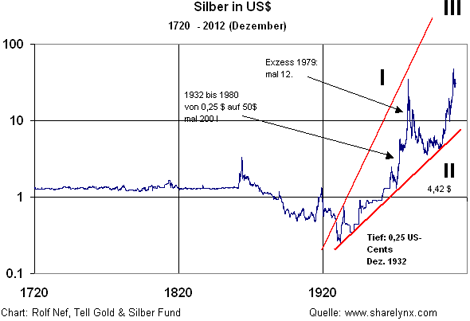

Grafik 27 zeigt Silber in US$ seit 1720. Hier einige Gedanken dazu. Im Dezember 1932 startete der Bullmarkt. Im Verhältnis zum Gold 97 Jahre später als Gold, das 1835 startete.

Heute scheint Silber in der Zeitstruktur gleich gezogen zu haben wie Gold, nicht aber im Preis. Während Jahrhunderten war das Gold Silberverhältnis zwischen 1:10 - bis 1:16. Heute ist es immer noch über 1:50 und das obwohl Silber extrem knapp geworden ist.

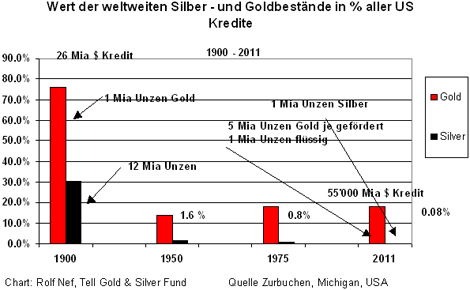

Die Silberbestände betragen nur etwa 1 Mia Unzen, was einer Kapitalisierung von 32 Mia $ entspricht.

Von den 5 Mia je geförderten Unzen Gold sind nur gerade 1 Mia in freiem Umlauf. 50% des Totals sind im Schmuck, 20% haben die Notenbanken und 10% sind in der Industrie verschwunden. Diese eine Mia Unzen in privaten Händen entspricht einer Kapitalisierung von 1'700 Mia $. Silber ist also gerade 2% dieser Kapitalisierung. Im Zuge der Finanzkrise spritzten das Fed und die EZB zusammen ca. 4'000 Mia $ neue Liquidität ein, die vernehmlich in die Bondmärkte floss. Was wenn der Markt aus den Bondmärkten will und auch aus dem US$? Cash zu gehen ist eine Möglichkeit. Gold und Silber sind aber die einzige Möglichkeit, einen flüssigen Finanzvermögenswert zu haben ohne Gegenparteienrisiko. Mit wie viel flüssigen Mitteln werden die Notenbanken diesmal intervenieren, um die Bonds nicht abstürzen zu lassen?

Ein geringfügiger Teil institutioneller Anlagemittel muss in die Edelmetalle fliessen, um diese explodieren zu lassen.

Darum ist es nicht unmöglich, eine Preisexplosion in diesen Sommer zu haben, besonders auch weil die Timingüberlegungen dafür sprechen.

Timing

Timing ist offensichtlich etwas vom Schwierigsten in Finanzmärkten. Ich habe im letzten Newsletter auf Zeitzyklen im Gold und Silbermarkt hingewiesen, die man über 200 Jahre testen kann und erstaunliche Ergebnisse liefern. Für beide Märkte bekommt man für lang- und kurzfristige Projektionen eine Konzentration für dieses Jahr. Hier noch einmal die Daten und wie sie gerechnet wurden. Für Gold werden Fibonaccizahlen verwendet, für Silber die Lucaszahlen (sieh Newsletter 55).

Silbermarkt:

Juni 2003 = Beginn Silberbull.

August 2012: Ende letzte Korrektur.

1814: Silber hoch.

Für 2013:

Juni 2003 + 123 Monate = Sept 2013.

August 2012 + 7 Monate = März 2013.

August 2012 + 11 Monate = Juli 2013.

1814 (Jan. bis August) + 199 Monate = Jan. bis August 2013.

Für 2014:

Juni 2013 + 11 Jahre = Juni 2014.

August 2012 + 18 Monate = Februar 2014.

Nächste Daten ab Juni 2003:

Juni 2003 + 199 Monate = Jan. 2020.

Juni 2003 + 17 Jahre = Juni 2021.

Goldmarkt:

August 1999: Start Goldbull.

Feb. 2001: 21 Jahre von 1980 (Goldhoch) und Start Welle 3.

Okt. 2008: Beginn 5. Welle.

23. Juli 2012: Ende letzte Korrektur.

1869: Goldhoch.

August 1999 + 13 Jahre = August 2012.

Feb. 2001 + 144 Monate = Feb. 2013.

Okt. 2008 + 55 Monate : Juni 2013.

Okt. 2008 + 5 Jahre = Okt. 2013.

23. Juli 2012 + 8 und 13 Monate: März und August 2013.

1869 + 144 Jahre = 2013 (24. Sept.)

Für 2014:

Feb. 2001 + 13 Jahre = Feb. 2014.

Juli 2012 + 21 Monate = April 2014.

Nächste Daten ab August 1999:

1999 + 233 Monate = 2018.

1999 + 21 Jahre = 2020.

Nur für 2013 liegen für beide Märkte sehr lange Zeitreihen vor. Für 2014 liegen jeweils zwei Zeitpunkte bereit. Nachher besteht ein Loch bis 2018.

Der 21 Monatszyklus im Gold

Ein kanadischer Newsletter berichtete über einen erstaunlichen Zyklus im Gold. Beginnt man ab August 1999, dem Start des Bullmarktes in Gold, jeden 21. zu markieren, so erhält man zuerst das Tief von 2001, nachher aber ist die Marke stets auf 1-2 Monate genau bei einem Gold hoch. Die letzten drei Hochs stimmen genau. Das nächste Hoch kommt auf Juli 2013. Für den 70er Jahre Bullmarkt stimmt der Zyklus nicht.

Martin Armstrong oder Princeton Zyklus

Dieser von Martin Armstrong entdeckte Zyklus startet 1929.75. Zu diesem Datum wird 8,6 Jahre (1000 x Phi Tage) bzw. 1/8 davon dazuaddiert. Der Zyklus liefert erstaunliche, taggenau Wendepunkte. So der Crash von 1987, der Nikkeitop 1989, die Russlandkrise 1998, das Tief im Aktienmarkt 2002, das Hoch der Rohstoffe, Tief von US$ im März 2008.

Letztes Jahr war es der 24. Juli. Weil nichts spektakuläres passierte, ging das Dollarhoch/Eurotief und das Tief der langfristigen Zinsen für die USA am Markt vorbei. Es war taggenau. Gold hatte sein Tief am 23. Juli. Für 2013 liegt dieses Datum auf dem 7. August 2013.

Raymond Merrimans Planetenkonstellationen

Raymond Merriman ist ein bekannter Finanzastrologe. In seinem Bericht für 2013 nennt er drei seltene Planetenkonstellationen, die ich nicht im Detail nennen will (wwww.mmacyles.com). Die Daten sind: 17. Juli 2013, 1. August 2013 und 25 . August 2013. Konstellationen korrelieren mit Trendwenden.

Für 2013 und speziell für den Sommer liegt eine Konzentration von Daten vor. Für 2014 liegen jeweils nur zwei Daten vor. Nachher besteht ein Loch bis 2018.

Die Konzentration der Daten für 2013 steigert die Wahrscheinlichkeit für ein Hoch in Gold und Silber erheblich. Eine Sicherheit gibt es natürlich nicht.

Zusammenfassung:

Die grösste Blase der Schuldenkrise ist der Markt der Regierungsanleihen, die in der Krise von 2008 aber nochmals als save-haven dienten und nicht etwa Gold. Seither ist dieser Markt sowohl im Preis und im Volumen nochmals aufgebläht worden. Banken haben diese auf Kredit gekauft ohne jede Hinterlage. Ein Einbruch dieser Märkte - nicht ein Zusammenbruch - wird durch die Notenbanken nochmals gestoppt werden, wenn auch mit ausserordentlichem Mittelaufwand, sprich frisch gedrucktem Geld.

Der US Dollar ist ebenso eine Blase, genährt durch jahrzehntelange Leistungsbilanzdefizite. Derzeit wirft der Yen aber das Handtuch gegen den US$, weil die Regierung den Yen absinken lassen will, um kompetitiver zu werden auf den Exportmärkten. Damit bleiben die Währungen Europas und er Emerging Markets. Weil die Welt etwa auf 12'000 Mia US$ sitzt kann es zu einer Fluchtbewegung daraus kommen, wobei keine Käufer mehr da sind.

Die Situation im US$ und in den Regierungsanleihen ist technisch dieselbe. Alle sind auf der long-Seite. Wo sind die Käufer?

Nur ein kleiner Teil der sich absetzenden Gelder muss in die Metallmärkte fliessen, um diese massiv ansteigen zu lassen. Zu dieser Bewegung kommt es früher oder später, weil Blasen immer platzen.

Die Strategie des Tell Gold und Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit sind die März-Optionen als gefährdet zu betrachten. Aber die Juni und Septemberoptionen von 1,85 Mio Unzen Silber werden bei einer Preisexplosion in diesen Sommer noch ausreichen eine gutes Resultat zu erzielen. Garantiert ist der Zeitpunkt aber nicht. Ein Investor muss sich dieser Risiken aber bewusst sein. Der Optionsanteil beträgt derzeit aber nur 13% des Fondsvolumens.

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Disclaimer: Der Fonds ist ein Investmentunternehmen für andere Werte mit erhöhtem Risiko. Der Fonds investiert in Gold- und Silber-Derivate, Derivate von Minenaktien und -indizes, in physisches Gold und Silber sowie weltweit in Unternehmungen, die in der Förderung und dem Abbau von Gold und Silber (monetären Edelmetallen) tätig sind. Der Fonds setzt neben traditionellen Anlagen auch Optionsstrategien ein, welche als nicht traditionelle Anlagestrategien zu qualifizieren sind. Diese Anlagestrategie weist ein anderes Risikoprofil als jenes der traditionell bekannten "Investmentunternehmen für Wertpapiere" auf. Die Anleger werden ausdrücklich auf die im vollständigen Prospekt erläuterten Risiken aufmerksam gemacht, insbesondere auf die Möglichkeit des Einsatzes von Optionen zu Anlagezwecken. Durch den Kauf von Optionen kann eine erhebliche Hebelwirkung entstehen, welche ein Vielfaches des eingesetzten Kapitals betragen kann. Das Risikopotenzial des Fonds ist deshalb nicht abschätzbar. Eine Hebelwirkung über Kreditaufnahme oder andere Verpflichtungen ist ausgeschlossen. Der Fonds kann bis zu 100% in physisches Gold und Silber investieren und diese bei einer Lagerstelle hinterlegen. Der Fonds kann sich auf wenige Anlagen konzentrieren und deshalb eine verringerte Risikostreuung aufweisen. Die Anleger müssen insbesondere bereit und in der Lage sein, höhere Kursschwankungen oder auch substanzielle Kursverluste hinzunehmen. In der Konsequenz eignet sich eine Anlage nur für risikofähige Anleger mit einem langfristigen Anlagehorizont und als Beimischung zu einem bestehenden Portfolio.